AI摘要:12月2日港股三大指数整体波动不大,恒生指数与国企指数微涨,科技指数小幅回落。盘面上重型机械、濠赌、煤炭等板块走强,汽车股走势分化。机构关注个股方面,高盛看好联想集团在AI与服务器领域的增长,大摩预计澳门博彩收入持续改善并推荐美高梅中国,中银国际上调波司登目标价。后市展望中,机构认为市场此前压制因素逐步释放,政策环境与流动性预期对港股形成支撑,建议关注红利防御、消费修复及科技板块反弹机会。多家机构同步更新了对美团、阿里、波司登等公司的评级与目标价。

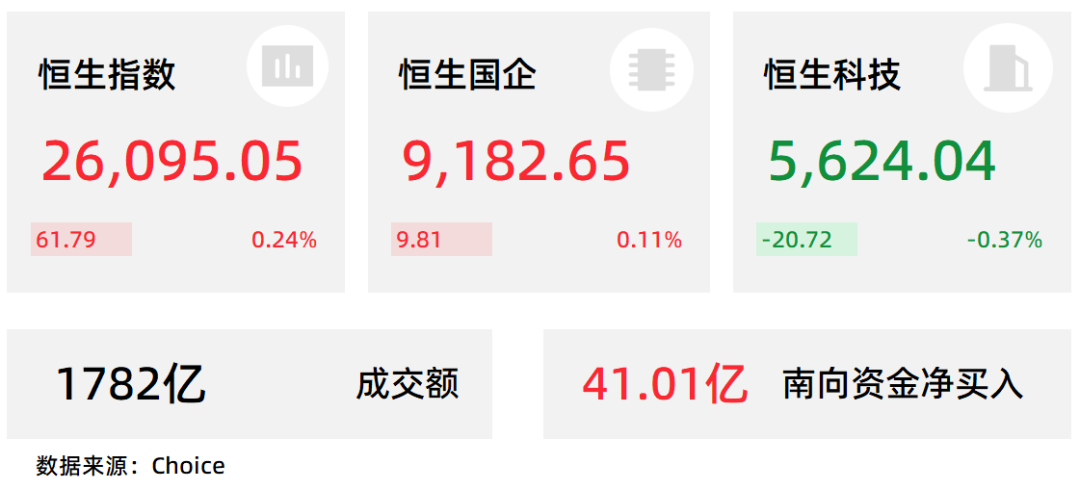

12月2日,港股三大指数早盘高开盘中回落曾集体转跌,午后又再度回升,总体波动不大,市场情绪平稳。恒生指数、国企指数分别上涨0.24%及0.11%,恒生科技指数则下跌0.37%。

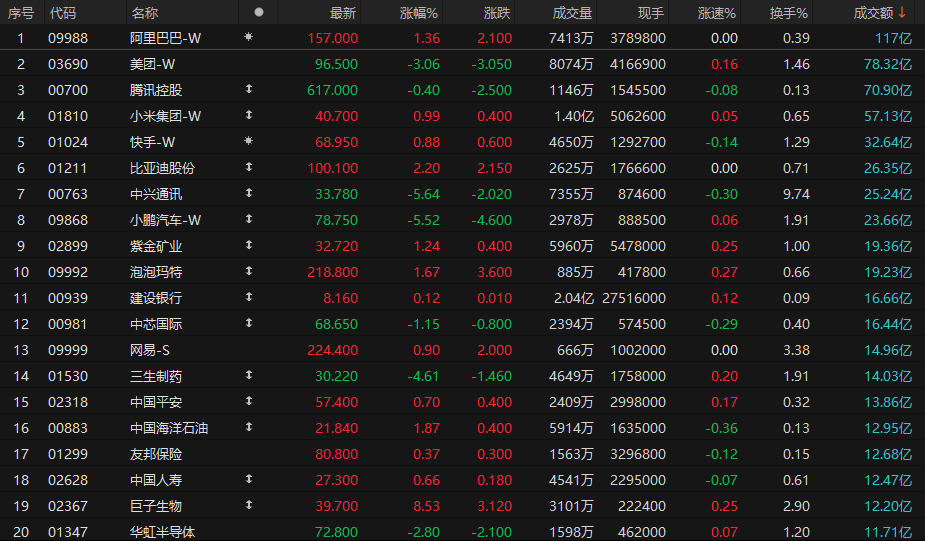

盘面上,大型科技股涨跌不一,美团跌3%,阿里巴巴、小米小幅上涨;工程机械出海大趋势明显,重型机械股集体走强,龙头三一重工、中联重科涨幅靠前;摩通看好澳门博彩股明年趋势,濠赌股全天维持上涨行情;煤炭股、保险股、石油股、内房股、苹果概念股多数上涨。另一方面,11月汽车股交付出炉,汽车股走势出现两极分化,广汽集团大涨超7%,“蔚小理”全天表现低迷;药品股、影视娱乐股、半导体芯片股多数下跌。

港股成交额前二十

数据来源:Choice

高盛:维持对联想集团正面看法,目标价13.25港元,料服务器需求上升可推动收入增长

高盛发布研报称,维持对联想集团(00992)的正面看法,看好其在个人电脑市场的领先地位,产品组合正向AIPC升级,以及在全行业面对内存成本上升时展现出更佳的供应链管理能力。高盛对联想服务器业务发展看法同样正面,相信生成式AI需求增长,将为联想在AI基础设施及边缘AI设备领域带来机遇,维持“买入”评级,目标价13.25港元。

计及截至今年9月底止第二财季业绩,该行将联想2026至2028财年收入预测上调1%至2%,以反映服务器需求上升,考虑到服务器业务毛利率相对较低,将经调整经营收入预测上调最多1%,2027及2028财年经调整净利润预测分别上调4%。

大摩:料澳门12月博彩收入增长22%,看好美高梅中国

摩根士丹利发布研报称,澳门11月博彩收入211亿澳门元,同比升14%,好过市场预期升10.5%。该行预测,澳门12月博彩收入将增长22%,意味着第四季整体博彩收入将同比增长17%、按季增长8%。相比之下,第二季同比增幅为8%,第三季增幅为12.5%,显示增长势头明显加速。濠赌股后续盈利预测上调的可能性很大。

报告指,自5月以来,澳门濠赌股已因正面盈利预测上修以及估值修复而录得显著上涨空间。个股选择方面,该行对美高梅中国(02282)评级增持,公司10月市占率提升,该行认为有关增长对整个板块均构成利好。

中银国际:升波司登目标价至5.4港元,维持“买入”评级

中银国际发布研报称,波司登(03998) 2026财年上半年收入和净利润分别同比增长1%和5%,其主品牌波司登表现稳健,且优于整体服装行业。最近双十一的销售数据也显示,波司登的羽绒服持续受到消费者青睐,市场认可度进一步提升。该行预计波司登将在2026财年下半年旺季实现业绩环比改善。即使产品结构有所调整,但预计毛利率将基本保持稳定,维持“买入”评级,并将目标价上调至5.4港元。同时认为波司登2026财年的预计股息收益率超过6%,具备较高吸引力。

中国银河:政策护航红利防御,港股震荡中寻机遇

海外方面,俄乌局势取得新进展。11 月27 日,普京重申俄方总体上同意将美方解决乌克兰问题的清单作为未来谈判的基础。本周美联储官员释放鸽派信号,支持 12 月降息,增强市场对政策放松预期。国内方面,国家统计局公布数据显示,1-10 月份,全国规模以上工业企业利润总额同比增长 1.9%,累计增速连续三个月保持增长。10 月份,受上年同期基数有所抬高、财务费用增长较快等因素影响,规模以上工业企业利润同比下降 5.5%。 展望未来,随着美联储 12 月议息会议临近,市场波动加剧,但国内稳增长政策举措增多,有望支撑港股震荡上行。配置方面,建议关注以下板块:(1) 美联储降息政策面临较大不确定性,市场风险偏好下降,投资者或转向红利股寻求防御。(2)消费板块政策支持举措增多,且估值处于相对低位,有望迎来短期上涨行情,后续需关注政策落地力度及消费数据改善情况。(3)科技板块经历前期调整后估值回落,随着科技巨头释放利好消息,行情有望反弹回升。

华泰证券 : 此前压制市场的负面因素释放相对充分

1)中美关系方面,中美元首会晤后双边经贸关系暂稳,上周中美元首再通话,特朗普24日在其社交媒体上表示或于2026年两次访华,短期不确定风险持续降温;2)海外流动性方面,降息预期的回摆交易已相对充分,12月FOMC降息概率重新回升至80%上方;政府关门结束和缩表停止后美元流动性压制权益资产表现的峰值或已过去;3)企业盈利方面,市场过去担忧的“外卖大战”对头部互联网企业冲击“达峰”。上周阿里财报发布后股价相对稳定且电话会上透露对其闪购业务补贴放缓的信号,美团电话会中也称外卖亏损在上季度已经达峰。

1、招商证券(香港):维持美团-W优于大市评级下调目标价至141港元

2、中信证券:维持阿里巴巴-SW买入评级目标价201港元

3、中金公司:维持六福集团跑赢行业评级目标价30.55港元

4、中金公司:维持奇瑞汽车跑赢行业评级目标价42港元

5、中信证券:维持波司登买入评级

6、中信证券:维持文远知行-W买入评级目标价46港元

7、中信证券:维持维立志博-B买入评级目标价94港元

8、华泰证券:上调特海国际买入评级目标价17.02港元

免责声明:本产品内发布的信息,目的在于传播更多的信息,与本产品立场无关。本产品不保证该信息(包括但不限于文字、数据及图表) 全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关信息并未经过本产品证实,不对您构成任何投资建议,据此操作,风险自担。