12月3日,港股市场全天维持弱势,恒生指数跌超1%,26000点整数关再度失守。

截至收盘,恒生指数报收于25760.73点,下跌334.32点,跌幅1.28%。成交量来看,今日进一步缩量,全天仅成交1644亿港元。

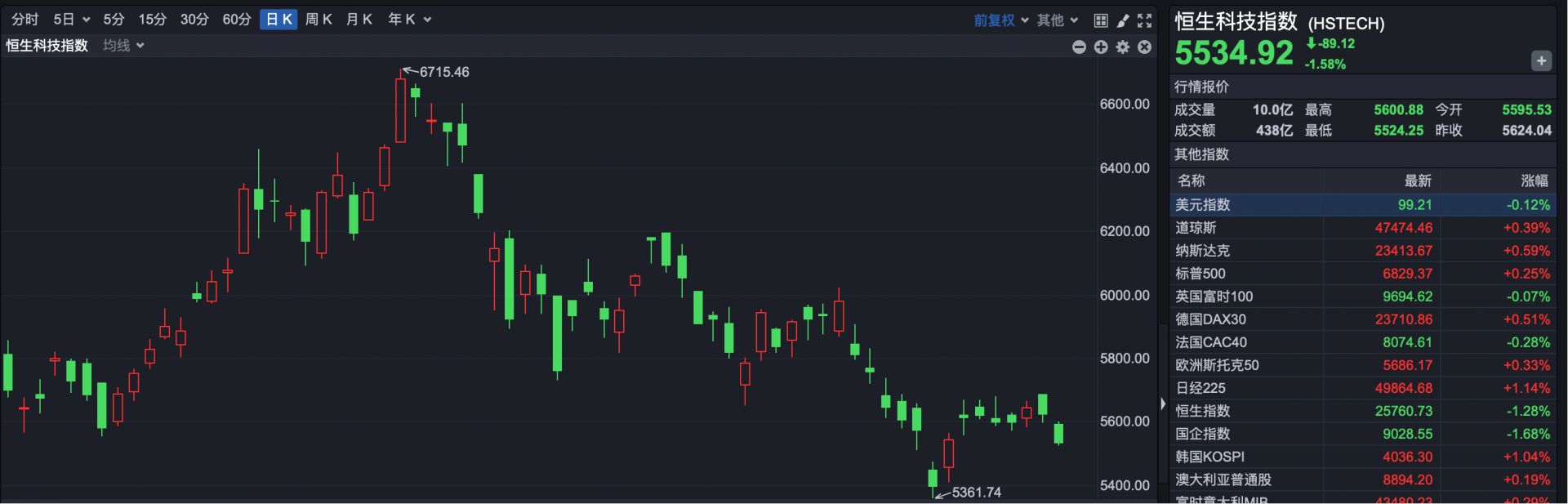

恒生科技指数报收于5534.92点,下跌89.12点,跌幅1.58%。

板块方面,截至收盘,仅有国防军工、有色金属、家电和煤炭板块上涨。家庭用品、传媒、非银金融、可选消费跌幅较大。

其他方面,盘面上,科网股全线下跌,哔哩哔哩-W(HK09626)跌超3%,阿里巴巴-W(HK09988)、快手-W(HK01024)、网易-S(HK09999)跌超2%,小米、联想跌超1%;有色金属股活跃,洛阳钼业涨超2%;内房股走弱,世茂集团、万科企业跌超3%;保险股下跌,中国人寿跌超3%;今日两只新股上市,乐摩科技(HK02539)涨超36%,金岩高岭新材(HK02693)涨超2%。

资金方面,截至收盘,南向资金累计净买入港股超22亿港元。

后市展望:

国信证券最新策略报告指出,11月港股市场呈现小幅调整但板块分化明显的特征,并为2026年创造了较好的布局空间。国信看好2026年港股市场,主要基于美元走弱、降息周期开启和国内"反内卷"政策深化等因素,重点推荐五大方向,包括AI方向、原材料与工业、红利方向、创新药和新消费领域。

此外,花旗发布亚洲股市策略报告称,尽管宏观环境存在波动,亚洲股市表现仍优于全球同行。美国关税问题导致短期展望不明朗,但花旗股票策略师对中期前景仍持建设性看法。该行预计,截至2026年年中,MSCI亚洲(不包括日本)指数将有约7%的回报,这相当于预测市盈率14倍。该行表示,恒生指数的预测市盈率为9.9倍,市净率为1.1倍,略低于历史均值(市盈率10.3倍、市净率1.2倍)。花旗给予恒生指数今年年底的目标点位为25000点,明年年中目标点位更高,达26000点。