岁末本是银行揽储旺季,但在净息差持续承压的背景下,银行业存款产品结构调整进入深水区。

记者近日发现,存款市场已进入差异化竞争阶段:一边是5年期大额存单正加速退出市场,部分国有大行收缩长期高成本存款,推出更高起存门槛的大额存单;一边是中小银行差异化调整,逆势上调存款利率。

中信证券首席经济学家明明表示,近期多家银行下架5年期定期存款产品,背后或暗含银行负债端久期开始缩短的信号;此外,一般性存款增长波动加大、核心存款增长乏力等也难以为商业银行资产端拉长久期提供较多支撑。然而,政府债供给期限以及银行提高收益的诉求下,银行客观存在拉长配债久期的需求,因此如何兼顾收益与风险,将成为商业银行稳健发展的重要课题。

5年大额存单逐步退场

按照以往惯例,大额存单作为商业银行年底揽储的重磅产品,此时应是银行加大布局的旺季,但近期5年期大额存单逐步退出市场成为显著趋势。

近日,六家国有大型商业银行对存款产品进行调整,集体下架五年期大额存单。目前仅剩三年期、二年期、一年期、六个月等短期限大额存单产品供投资者选择。

以中国银行为例,“大额存单”栏目下仅剩余1个月、3个月、6个月、1年、2年、3年六个期限产品。其中,3年期大额存单产品利率为1.55%,1年期、2年期产品利率均为1.20%。

回溯来看,5年期大额存单的退出并非突然之举。除了国有大行外,曾被当作长期存款核心配置的5年期定期存款,目前已在多数银行呈现停售状态。

招商银行一位客户经理对记者表示:“2年期以上的大额存单去年开始就已经停售了。目前招行特色定期存款有三年期的产品,利率为1.7%,但有20万的额度限制。”

根据招商银行app显示,目前招商银行“大额存单”栏目下仅剩余1个月、3个月、6个月、1年、2年五个期限产品。其中,1年期、2年期大额存单产品利率均为1.4%。

利率期限倒挂现象更为普遍:部分银行甚至出现2年期与3年期利率倒挂,打破了传统的期限越长利率越高的定价逻辑。

对此,中国邮政储蓄银行研究员娄飞鹏表示,银行下调存款利率、5年期存款暂停以及长短期存款利率倒挂,主要是因为商业银行本身净息差比较低且仍面临下行压力,需要从降低负债成本的角度来考虑稳定息差。

明明分析,近期多家银行下架5年期定期存款产品,部分长期限存款或正在“悄然退场”。长期限存款在银行负债管理中逐渐降低比重,是银行业在净息差持续收窄巨大压力下的重要决定。实际上,存款利率调降早已开始,但由于存量存款尚未到期,此前存款结构变化并不明显。但今年以来,随着部分高息存款逐步到期,银行存款的期限结构有所调整,相对稳定的活期(即时偿还)以及期限在1年期以上的存款占比有所下滑。

大行推出高门槛大额存单

与此同时,国有大行也对大额存单起存门槛进行了差异化、阶梯式管理。

3日早前,有媒体报道称,有国有大行提高了大额存单的起存门槛至100万元。根据记者采访获悉,实际上,这只是大行采取的差异化产品布局策略,并非提高大额存单产品的起售门槛,原有的20万元起存的存单产品仍然有售。

例如,从工商银行、农业银行APP端发现,目前工商银行100万元起存的高端大额存单,农业银行500万元起存的可转让大额存单,均体现了“以高门槛筛选客户”的定价逻辑。

工商银行APP显示,该行正在发售的2025年第四期3年期高端个人大额存单,起步门槛标注为“100万起存”,年利率为1.55%。但与此同时,该行同步亦在发行3年期个人大额存单,起存金额为20万元。第一财经记者于12月3日下午17点38分查询发现,这两款产品均处于售罄状态。

该行一位客户经理解释称,高端大额存单主要控制起存金额,不控制客群,满足起存金额即可存入。“前几年,高端产品还有过300万起存的时候。”

农业银行的大额存单产品也进行了差异化的起购金额设置。

农业银行APP显示,2025年第40期个人大额存单(可转让)起存门槛达500万元,2025年第39期、第41期个人大额存单(第41期为测试产品)起存门槛为20万元,三款产品的年利率均统一为1.55%,存期均为三年。

对此,招联金融首席研究员董希淼解释称,工商银行、农业银行等近期的调整或反映一个行业性的趋势:商业银行正在将传统的大额存款产品转变为客户关系维护工具。在存款利率和各类资管产品收益率持续下降的情况下,投资者应尽快调整好投资心态,降低对投资收益的预期。

在利率下行周期中,以大额存单为代表的中长期定期存款产品备受储户青睐,成为存款市场的稀缺资源,市场呈现出鲜明的差异化特征:“百万门槛”的大额存单常常被抢购一空,而常规20万元起存的大额存款仍有剩余额度。

董希淼认为,这背后并不是因为高门槛的产品“更划算”,而是反映出商业银行在当前市场环境下复杂的经营策略和定价逻辑。

在他看来,部分银行将稀缺的中长期存款额度,作为服务高端客户或吸引他行优质客户的专属资源。对这些客户来说,1.55%的存款利率并非核心吸引力,资金的安全、稳定和银行的专属服务才是关键。此外,在大额存单额度受限的情况下,用一个“100万的客户”“平替”5个“20万的客户”,一定程度上有助于降低运营和管理成本,将有限的存款资源用在“刀刃”上。

中小行岁末逆势加息

而在大型银行收缩长期高成本存款的同时,岁末揽储压力下的中小银行却呈现出鲜明的差异化策略,部分机构选择逆势上调存款利率。

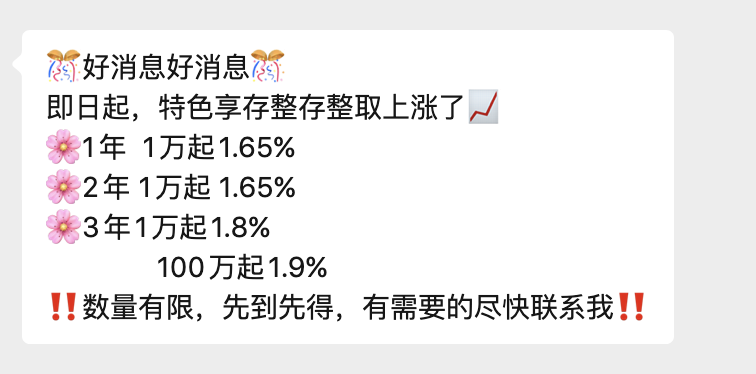

例如,盛京银行一位客户经理表示,该行近期上调了整存整取利率:1年期1万元起存利率为1.65%、2年期1万元起存利率为1.65%、3年期1万元起存利率为1.8%,100万元起存利率更是达到1.9%。对比11月10日该行发布的利率表,其1年期利率上调0.1个百分点,3年期上调0.1个百分点,100万元起存档次上调0.2个百分点,且明确标注“数量有限”。

此类调整并非孤立,多家中小银行近期均通过提高存款利率等方式增强吸储竞争力。娄飞鹏表示,中小银行在吸收存款方面不具有优势,吸收存款压力较大。“现在正是年末揽储旺季,所以通过上调存款利率的方式吸引客户存款,稳定负债规模。”

银行压降负债成本逻辑将延续

持续加大的净息差压力成为银行业存款市场结构性调整与差异化竞争的核心驱动力。长期来看,银行压降负债成本的主线逻辑将持续延续。

从上市银行2025年三季报来看,行业净息差仍处于下行通道。金融监管总局数据显示,截至今年三季度末,商业银行的净息差为1.42%,环比保持稳定,同比则减少了11个基点。降成本、稳息差成为行业共同课题。

综合市场分析来看,未来一段时间,在推动社会综合融资成本稳中有降的情况下,银行净息差可能还会下降但降幅可能趋缓。在这种情况下,下调存款利率、压降负债成本成为商业银行的共同选择。岁末中小银行的加息行为属于短期揽储策略,难改行业长期降成本的趋势。

董希淼认为,不同的银行由于市场竞争、客户定位、负债结构等因素有所不同,调整存款利率的节奏、幅度各有不同。总体而言,未来商业银行仍将继续下调存款利率,以进一步压降资金成本,减缓息差缩窄的压力。除了下调存款利率之外,商业银行还应继续减少对存款的利息补贴以及利息之外的费用,进一步压降存款的隐性成本。

明明认为,从目前银行息差情况来看,后续银行降存款成本的进程还将延续,但考虑目前存款利率已经位于低位,后续下调节奏可能放缓,除了直接下调利率,银行还会采取降低长期限高利率品种,提高高息存款的起存门槛等方式。