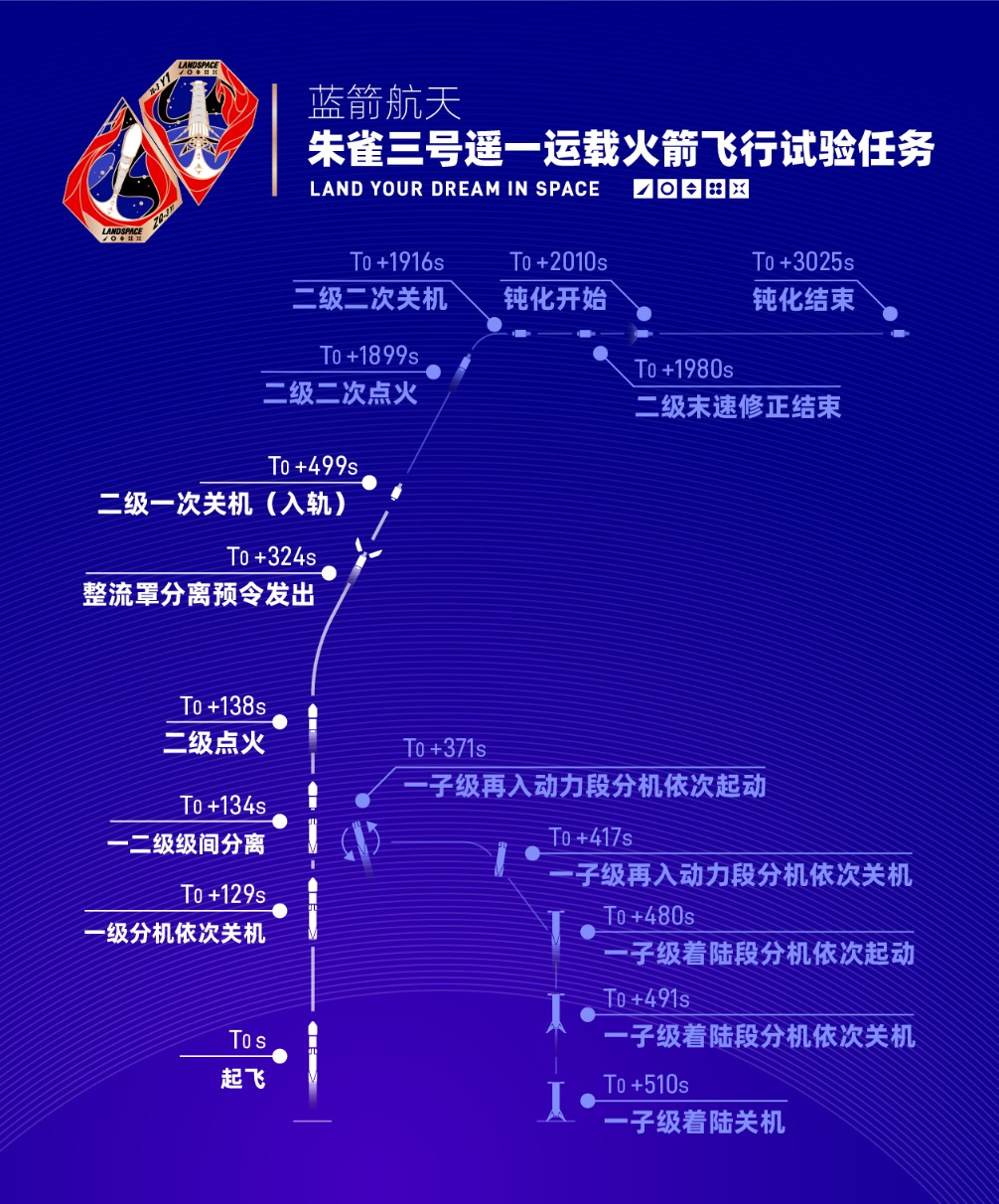

经过一个多月的等待,“隆隆”声终于从发射架那端传来。火焰从九个发动机底部喷射而出,伴随着滚滚白烟,将这个高约66米、直径约4.5米、穿着“不锈钢铠甲”的火箭,快速推向了空中。

12月3日,蓝箭航天可重复运载火箭朱雀三号迎来首飞,并成功入轨。尽管一级回收失利,但本次发射为后续的回收可奠定了基础,意义重大。

图片来源:蓝箭航天

在蓝箭航天发射场地数公里外,天兵科技、中科宇航的工位,也将在本月迎来属于它们的液体可回收火箭首飞。

去年年初,在中国版星链即将开建的信息氛围下,商业火箭处于大展拳脚的亢奋中。但“630事件”让行业套上安全紧箍咒,转为低调行事。

业内亟待信心提振。这让年底的这三次液体火箭发射,显得更为瞩目。

使用液体推进剂,是火箭通往可重复使用的核心前提和必经之路。

液体火箭可精准控制燃料使用量,好比一辆可踩油门和刹车的汽车,且比冲高、运力大;固体火箭则像一点即冲上天的爆竹,比冲小、推力不易控制。

图片来源:蓝箭航天

目前,全球只有美国掌握了可重复使用火箭技术。SpaceX旗下的猎鹰9号,在2015年首次完成回收,迄今已完成500余次发射。今年11月,贝索斯名下蓝色起源凭借新格伦火箭,成为全球第二家掌握火箭回收技术的公司。

除中美外,俄罗斯、欧洲、日本等航天力量较强的国家和地区,均在推进液体可回收火箭研发,但大多处于技术验证或设计阶段。

火箭的重复使用,将大大降低发射成本,加速推进国家低轨互联网星座的建设,确保中国在新一轮太空竞赛中掌握主导权。

目前,国内固体火箭发射成本约10万元/公斤、最大近地轨道运力6.5吨;猎鹰9号发射成本不到2万元/公斤,运力为22.8吨。凭借这一优势,SpaceX已发射超1万颗星链卫星,其今年上半年载荷入轨质量占到全球总量的87.5%。

经过十年发展,中国商业火箭已从“会飞”,进入到“飞得好、飞得便宜”阶段。

当前已实现入轨级发射的六家中国商业火箭公司,被业内称为民营火箭“六小强”,它们均已布局液体火箭。

主要民营航天企业的液体火箭统计制图:马悦然

朱雀三号、天龙三号和力箭二号这三款液体火箭均在年底“赶工”,背后推手是垣信卫星此前发布的一则招标。

垣信卫星中国低轨卫星星座的两大主力运营商之一,其主导的千帆星座项目是中国版星链的代表性工程。

今年8月,按照垣信“一箭18星”的采购要求,蓝箭航天、天兵科技、中科宇航三家公司入围,要求之一便是:年内匹配箭型完成首飞。此前,垣信的两次招标均因供应商报名数量不足三家流标,并取消了“有成功飞行经验”这一条件。

让步的背后,实则为对大运力火箭的渴求。

因为近地轨道的优质位置和通信频率是稀缺战略资源,采用“先到先得”的国际规则,晚到者可能面临无位可用的境地。

中国对于近地轨道卫星互联网星座的部署进入关键阶段。国网星座(即GW星座)和千帆星座两大国家战略级项目,将在2024-2035年间分阶段部署近2.8万颗卫星,未来7-10年需700-800枚单发运力不低于18吨的运载火箭。

这些都是摆在面前的迫切需求,考验的是国内火箭运力提升与商业化落地。

中科宇航副总裁樊娜告诉界面新闻,从设计参数看,目前研发的商业火箭中,仅中科宇航力箭二号、蓝箭航天朱雀三号、天兵科技天龙三号,能够满足星网、垣信等星座“一箭多星”的高密度组网需求。

将“火箭回收”从图纸变为行业标准,猎鹰9号花了十年时间。中国商业火箭将这一周期压缩到三年——试图在2025-2026年实现液体火箭首飞及一级回收。

站在最前列的是,是蓝箭航天,其次主要是天兵科技、中科宇航、星际荣耀。

星河动力和东方空间的发射重点仍在固体火箭上,前者液体火箭运力较小,后者进度略慢于几家龙头。

制图:马悦然

蓝箭航天在可重复火箭赛道上的突围,始于其“大胆的放弃”。

十年前,中国商业火箭刚起步,固体火箭研发周期短、技术门槛相对较低,成为多数企业的首选。

2018年,蓝箭航天寄予厚望的固体火箭朱雀一号发射失败。其转而对标SpaceX,全力攻坚液氧甲烷液体火箭。

2023年7月,朱雀二号遥二运载火箭成功入轨,成为全球首枚成功入轨的液氧甲烷火箭。此举也让蓝箭航天一战成名。

一个月后,可重复使用的朱雀三号立项。一年后,朱雀三号完成垂直起降回收十公里飞行试验——这是实现回收复用关键节点之一。

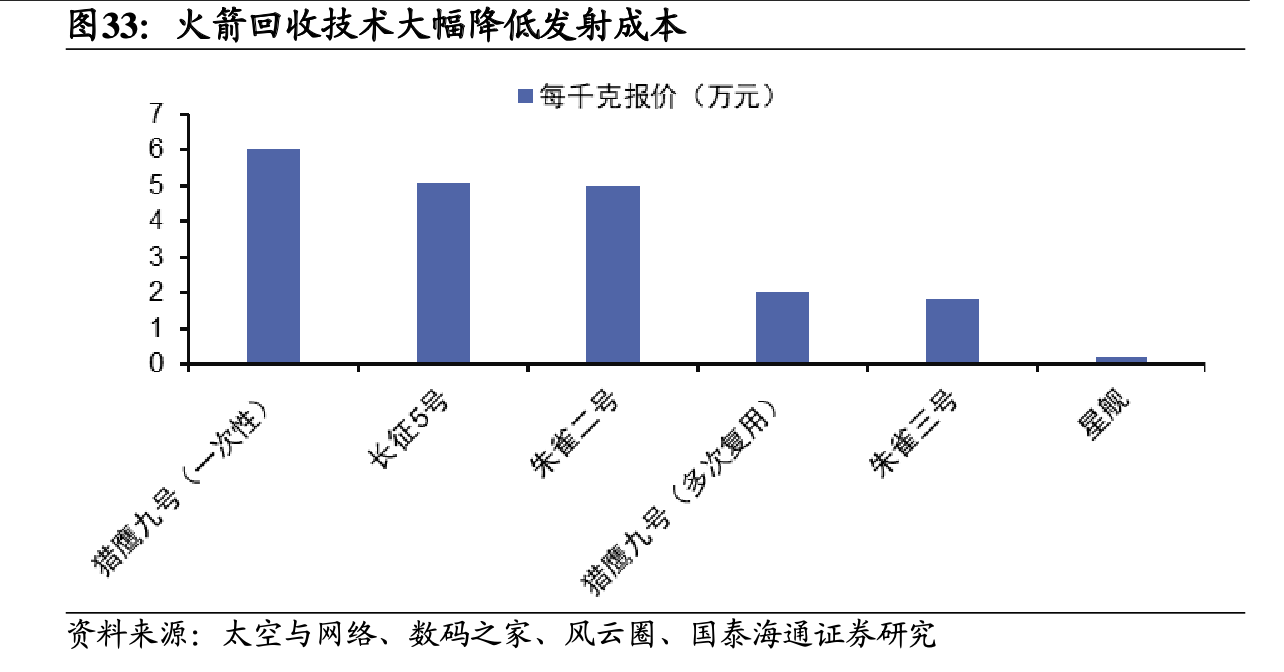

“设计目标是重复使用不少于20次,把每公斤的发射费用降低到2万元以下。”蓝箭航天董秘张宇蛟提供界面新闻的数据显示。

这一价格对标猎鹰9号。

“朱雀三号可能会在五年内超过猎鹰。”马斯克10月底曾在社交平台上评价。

图片来源:国泰海通证券

同为可重复使用火箭赛道中的有力竞争者,中科宇航和天兵科技先后成立于2018年和2019年,属于中国商业航天发展第二阶段的“后起之秀”。

天兵科技的创始人康永来,曾是航天一院一部总体室主任。与其他企业从固体火箭起步不同,天兵科技成立之初,就将目光锁定在液体火箭上。

2023年4月,天兵科技凭液氧煤油火箭天龙二号的成功,打破全球私营液体火箭首飞失利魔咒。这也是中国商业航天首款成功入轨的液体运载火箭。

“在设计之初,天龙三号就确定了高可靠、低成本和批量化的发射能力,可以实现‘一箭36星’。”康永来对界面新闻表示。天龙三号官方披露的近地轨道运力约为17-22吨。

中科宇航是国内首家混合所有制商业航天火箭公司,创始人杨毅强曾任中国首型固体运载火箭长征十一号、首型空射运载火箭首任总指挥。

该公司的液体火箭力箭二号近地轨道运力设计为12吨,“增强版”重型近地轨道运力可提升至22吨。

天兵科技和中科宇航对发射成本的预估,也在对标猎鹰9号。

“天龙三号拥有业内相对较低的发射价格,约为2-3万元/公斤。”这是康永来给出的报价。

樊娜表示,力箭二号一次性状态下的火箭发射成本,较猎鹰9号回收状态下的成本略高,未来实现可回收后的成本,将显著低于后者,这符合中国制造成本优势的客观逻辑。

不过,天龙三号和力箭二号的首飞将不完全验证回收技术。

按照计划,天龙三号首飞箭将部分考核可重复使用技术,明年下半年才开始全面做重复使用的验证。

火箭回收可分为一子级回收和全回收。一子级含发动机,是火箭成本最高的部分,回收性价比最高,是回收路径的第一步,也是最急迫的一步。全回收包含回收整流罩等所有部件,其性价比仍有待探讨。

图片来源:蓝箭航天

“相对于回收路径,当前国内客户更关心的是火箭实际运力、卫星能不能批量打上去、需要多少钱。”樊娜认为,提供高性价比的火箭、满足一箭多星的发射需求、创造稳定的现金流和利润,是当下民营火箭企业更为重要的事。

康永来持相似观点,“可靠性才是当前商业火箭最需解决的问题”。

“对中国来说,现在还不是炫技的时候,更迫切的事情是占频保轨。”康永来说,“谁能把卫星尽快地打上去,谁就帮国家占领了地盘。”

实施回收对火箭原有运力有30%-40%的损失。在康永来看来,可重复使用火箭的性价比,需在五次复用后才凸显。

他希望,现阶段有一部分企业去做重复使用技术,更多的企业要学会快速“复制”火箭,提升运力和可靠性。

与蓝箭航天同时期成立的星际荣耀,在可回收技术上的实力也不容小觑。

该公司已于2023年完成国内首次液氧甲烷火箭重复使用飞行试验,进展在业内位居前列。面向星座组网需求研制的双曲线三号,计划明年完成首飞入轨及一子级海上垂直回收。

栅格舵、着陆支腿和回收场地,是可重复使用火箭必须具备的三要素。

有外媒将蓝箭航天和星际荣耀视为最有可能对标SpaceX的国内民营火箭企业,因为它们的液体火箭最先具备可回收的这三要素。

但星际荣耀的双曲线三号并未入围垣信的招标。这与该公司此前的发射成功率有一定关系,其发射历经四次失败,发射成功率仅50%。

资金压力曾是悬在所有民营火箭公司头上的利剑。

但今年起,风向变了。

“民营火箭六小强”中,除东方空间外,其他五家均在今年7-10月陆续宣布了IPO辅导。这一轮密集的上市动作,反映出商业航天企业加速向资本市场靠拢、推动商业规模化的趋势。

制图:马悦然

蓝箭航天的朱雀三号发射成功后,有望大幅推高其资本市场估值,也将为行业上市进程按下加速键。

融资环境的改变,主要得益于市场需求的释放、产业成熟度的提升,以及国家支持政策地推出。

制图:马悦然

“现在谈融资变得容易,有大量资金正在向商业航天聚集。”康永来对于这种变化深有体会。他同时认为,中国的商业航天,已经从过去的靠融资输血,向着靠市场、靠自我循环来输血的阶段转变。

在这一阶段,商业火箭还有需要合力解决的问题。

比如,发射工位的建设。

目前,明确在酒泉建成或在建专属工位的主要有四家企业,分别为蓝箭航天、中科宇航、天兵科技以及星河动力。

“工位难拿,也难建。”樊娜说,中国工位数量和位置尚未达到火箭公司可以自由选择的程度。她所在的中科宇航,是业内少有的固体、液体双工位配置。

“猎鹰9号为什么一天能发两次?因为SpaceX在美国东西海岸都有发射场。”一位业内人士说。

当商业航天发射频次不断增加,这也亟待国家政策层面建立起适应航班化发射的监管体系,实现常态化快速审批。

“为了一次发射,企业至少要等一个月。”有火箭企业人士对界面新闻称,希望火箭发射能实现与工商系统一样,一次办理完成就可以。

好消息是,中国政府已经在做出改变。

近日,商业航天司这一国防科工局新设立的职能部门公开亮相,标志着中国商业航天产业迎来专职监管机构。

11月25日,国家航天局印发《国家航天局推进商业航天高质量安全发展行动计划(2025-2027年)》,再次明确商业航天在国家战略中的定位,推动商业航天规模化、规范化发展。

10月底发布的“十五五”规划建议中,首提“航天强国”,也让业内对于未来五年商业航天的发展,有了更多期待。

确定性的市场需求叠加政策助力,当技术突破与规模化应用形成合力,中国商业航天参与者有望撕掉“追赶者”的标签。