12月3日,《每日经济新闻》记者注意到,北京盛唐保险经纪有限公司(以下简称北京盛唐保险经纪)官网首页已经悄然换样。据其发布的公告,公司名称已于近期变更成“丰田保险经纪(北京)有限公司”(以下简称丰田保险经纪)。

穿透股权关系来看,丰田保险经纪是丰田金融服务(中国)有限公司的全资子公司,后者隶属于丰田金融服务株式会社。

至于车企进军保险领的原因,北京联合大学金融系讲师杨泽云表示,一方面凭借对于自家汽车风险信息、车主信息以及车辆驾驶信息的充分掌握和了解,实时获得车辆信息数据,并通过保费等经济手段促使车辆驾驶人更加安全地驾驶汽车,为车主提供更好的汽车保险服务,从而提高车主的用车体验;另一方面汽车厂商也希望通过汽车保险业务形成汽车消费从销售到后期保养维护的闭环,拓展利润来源,同时也提升客户对于汽车及汽车品牌的信心和美誉度。

新入局者:为丰田及雷克萨斯客户提供保险产品

近日,北京盛唐保险经纪公告称,公司由于经营需要,于2025年11月24日将机构名称由“北京盛唐保险经纪有限公司”变更为“丰田保险经纪(北京)有限公司”。

官网显示,丰田保险经纪是国家金融监督管理总局批准成立的全国性保险经纪公司,总部设于北京,在全国8个省份设立了分支机构,包括广东、浙江、新疆、云南、四川、河南、辽宁、吉林。

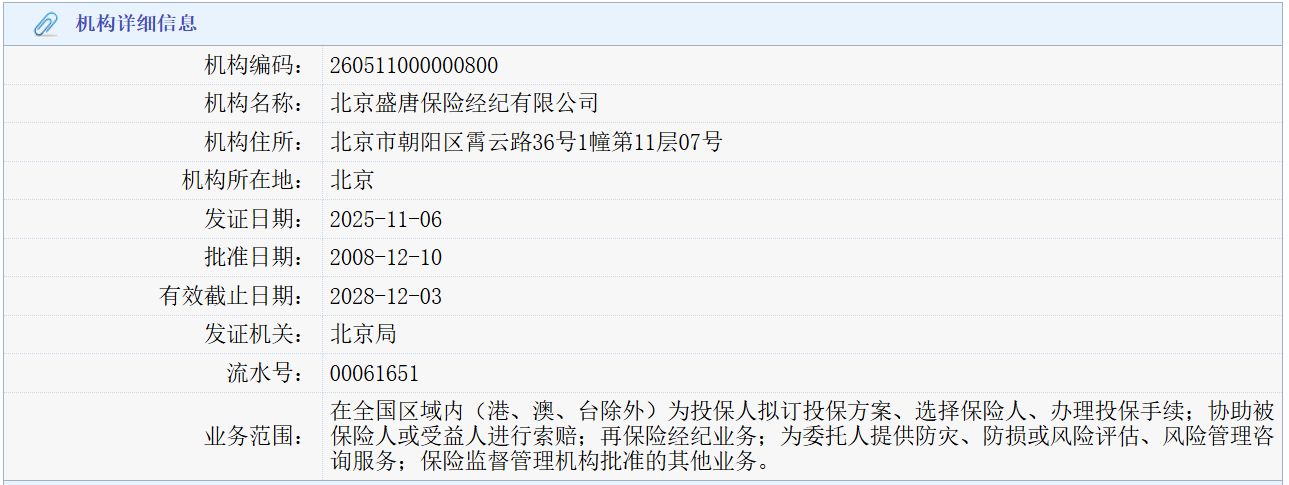

记者注意到,尽管公司名称已更改,其官网域名仍与“盛唐保险”的拼音字母相关。此外,官网披露的保险中介许可证中机构名称仍为“北京盛唐保险经纪有限公司”,发证机关为国家金融监督管理总局北京监管局,落款时间以及国家金融监督管理总局官网披露的该公司发证日期均为2025年11月6日。

官网显示,丰田保险经纪是丰田金融服务(中国)有限公司的子公司。而股权穿透显示,后者隶属于丰田金融服务株式会社。在业务介绍方面,丰田保险经纪致力于为丰田及雷克萨斯经销商及零售和机构客户提供丰富多元的保险产品,涵盖零售客户车险、库存融资财产险、大客户车险以及其他特色非车险等。

“车企入局保险中介的动机,可以从多个角度进行分析。”北京大学应用经济学博士后、教授朱俊生对《每日经济新闻》记者表示,风险管理是车企入局的重要动机之一;同时车企入局保险中介有助于提升客户黏性与生命周期管理;此外,通过保险中介,车企能够有效实现车辆销售与保险产品的捆绑,并通过保险与金融产品的联动来加强与消费者的互动。

以新能源车险为例,当前新能源汽车在市场上逐渐占据主导地位,但由于车辆特性及运营模式的不同,其保险风险与传统燃油车存在较大差异。例如,新能源车的出险率明显高于燃油车,2024年新能源车的出险率比燃油车高出15个百分点,且车均赔款也明显高于燃油车,2024年车均赔款比燃油车高出约60%。通过保险中介,车企能够掌控风险管理,并为消费者提供更加定制化、专业的保险产品。

先入局者:仍在探索更精准的车险定价

《每日经济新闻》记者注意到,车企涉足保险早已不是新鲜事,随着新能源车、智能驾驶技术的普及,越来越多的车企通过直接申请、收购等方式拿下保险公司牌照或保险中介牌照,试图拓展车险业务服务链条。

从切入点来看,通过保险中介业务参与到与车相关的服务是多数入局车企的选择,仅有少数车企通过保险公司牌照直接参与到车险的定价和直接服务方面。

以比亚迪财险为例,从偿付能力报告中可以看到,比亚迪财险的车险签单保费全部来自直销渠道,代理、经纪及其他渠道签单保费均为0。从比亚迪财险的业务模式来看,车企通过旗下保险公司服务车主确实可以省去很多中间环节,降低车险业务的综合费用率,但从车均保费和盈利数据来看,即便是车企旗下的保险公司,其在车险定价仍在探索更精准、更具个性化的路径。

“车企入局保险领域的目标尚未完全实现,尽管在一定程度上通过拿下中介牌照和保险牌照,车企在产业联动上取得了一些进展,尤其是在提供与车辆购买相关的保险产品上,但仍然存在一些挑战和难点,比如赔付率与风险评估的差异、保险与车辆使用性质错配、车险定价与车型迭代不匹配等。”朱俊生对《每日经济新闻》记者表示。

具体来看,赔付率与风险评估的差异方面,新能源车在维修成本、配件更换等方面的特殊性使得保险公司难以准确评估风险,车企虽然通过保险中介进入市场,但缺乏对这一特殊市场风险的有效应对方案。

保险与车辆使用性质错配方面,新能源车投保时,存在部分车型按家用车投保,但用于网约车或其他商业用途的情况,导致实际保险需求与实际承保价格不匹配,造成赔付率高于100%,这种错配现象使得承保机构面临巨大的财务压力,同时也影响到产业链的稳定。

车险定价与车型迭代不匹配方面,当前新能源车车型迭代较快,导致保险公司在积累足够的保险数据之前,很难准确定价。此外,由于新能源车的维修成本较高、出险率较高等特点,传统的定价方式未能有效覆盖这些风险,因此车企和保险公司在产业联动中仍面临一定的困难和挑战。

消费者、车企、险企,如何实现多方共赢?

值得一提的是,针对新能源车险定价与车型迭代不匹配等问题,监管已经做出调整。

例如将新能源车险的定价系数范围与燃油车保持一致。“这一调整为保险公司提供了更大的调价空间,有助于更精确地反映新能源车的风险特性。”朱俊生表示,未来,随着市场数据不断积累,监管部门还可能进一步扩大定价系数区间,以更好地支持新能源汽车保险市场的健康发展。

金融监管总局财险司司长尹江鳌曾表示,以前汽车销售和投保后,保险业与车企的互动并不需要十分紧密。随着汽车逐步成为信息集聚的平台,将来可能会类似于“行驶中的手机”,车企也将掌握海量数据,保险业在提供服务时就更需要与汽车业密切联系,加强信息共享和工作协同。“我们将引导保险业与汽车业签署合作备忘录,探索保险车型综合分级制度建设,推动降低车型全周期使用成本,实现消费者、车企、保险等多方共赢。”

“推动新能源车险业务的发展离不开从业者和监管的共同努力。”朱俊生表示,建议从业者持续精准定价与开发个性化保险产品,优化理赔流程与标准,探索数据共享与科技赋能;建议监管部门进一步研究出台推动新能源车险高质量发展的政策措施,持续深化车险综合改革等。

杨泽云进一步指出,车企可以结合车辆行驶信息和出险情况等信息,通过保费激励、调整生产工艺等方式,降低车辆的事故发生率和维修成本,进而提高效率。此外,车企可结合车辆出险情况,针对容易受损零配件进行工艺调整以及提高与其他车型零配件的通用性,降低易受损零配件的维修和更换成本,进而降低事故的损失金额,最终降低保险费。