AI摘要:12月3日,港股三大指数低开低走,恒生指数跌1.28%失守26000点。盘面上,科技、金融、内房等权重板块普遍下跌,有色金属、航空等板块逆势走强。多家机构发布个股观点:大摩看好中广核矿业短期上涨机会,高盛维持快手“买入”评级并上调AI业务预期,美银证券上调中国重汽目标价。后市展望方面,广发证券指出年末高股息板块或迎来配置窗口,华泰证券认为资金面压力有望逐步缓解。此外,多家机构对医药、消费、科技等板块个股维持积极评级。

12月3日,港股三大指数低开低走呈现单边下跌行情,市场情绪表现低迷。截止收盘,恒生指数跌1.28%再度失守26000点大关,国企指数、恒生科技指数分别下跌1.68%及1.58%,二者盘中均跌近2%。

盘面上,大型科技股、大金融股(银行、保险、券商)、中字头等权重集体下跌拖累市场情绪,内房股持续走低,药品类股继续下跌行情,新能源汽车股多数弱势,半导体股龙头中芯国际跌超2%。

另一方面,美联储12月降息25个基点的概率为89.2%,铜、铝、黄金等有色金属股在弱势中表现抢眼;旅游市场持续升温有助拉动出行需求,三大航空股齐涨,重型机械股、家电股、军工股多数活跃。

港股成交额前二十

数据来源:Choice

大摩:相信中广核矿业股价15日内将升

摩根士丹利发布研报称,预计中广核矿业(01164) 的股价将在15天内有70%至80%机会上升,评级增持,目标价3.92港元。大摩表示,中国铀业(001280.SZ)今日(3日)在深交所上市。根据公司申报资料,其IPO市值为370亿元人民币,预计今年纯利达16亿至16.5亿元人民币。作为首间在内地上市的铀矿企业,该行相信公司将吸引更广泛投资者关注铀矿板块,提振市场信心,而中广核矿业作为唯一在香港上市及参与互联互通的铀矿企业亦将受惠。

高盛:维持快手-W“买入”评级,料第四季可灵AI收入预测可上调

高盛发布研报称,快手-W(01024)可灵AI近日发布“可灵O1”,定位为首个大一统的多模态创作工具,并陆续在今个星期发布O1图像编辑模型等更多模型升级。随着可灵O1的推出,高盛认为市场或会上调可灵AI业务今年第四季收入预测,目前对可灵业务估值为约46亿美元,维持快手“买入”评级,目标价83港元。

可灵模型过去数月企业需求快速上升,目前已占其收入约40%。高盛认为,快手持续扩展海外业务发展团队,并在广告、剧集制作及多个行业吸纳更多企业客户,相信可成为未来一至两年的主要增长动力,目前对可灵AI业务今年收入预测为超过1.4亿美元,2026年则预期可增长至介乎2.3亿至2.4亿美元。

美银证券:升中国重汽目标价至29港元,重申“中性”评级

美银证券发布研报称,将中国重汽(03808)目标价由24.3港元上调至29港元,重申中性评级,认为当前股价合理反映其增长前景。然而该行仍看好该公司长期出口扩张的业务故事及稳固的本地市场地位。

该行与中国重汽举行了电话会议。管理层表示,中国重汽全年销量目标30万辆进展顺利。公司正稳步推进2025年销售与利润率目标,并表示2025-2027年间将维持审慎资本支出计划,每年不超过20亿元人民币,重点投入海外生产基地建设(如哈萨克斯坦、巴西、印尼),同时预计2025-2027年度派息比率不低于55%。

基于更新的销量与毛利率假设,美银证券将中国重汽2025至27年营收预测分别调升5%、4%及4%,并因应海外销售占比提升,将2026和27年毛利率预测各上调0.5个百分点。又将2025至27年每股盈利预测上调4%、10%及10%。

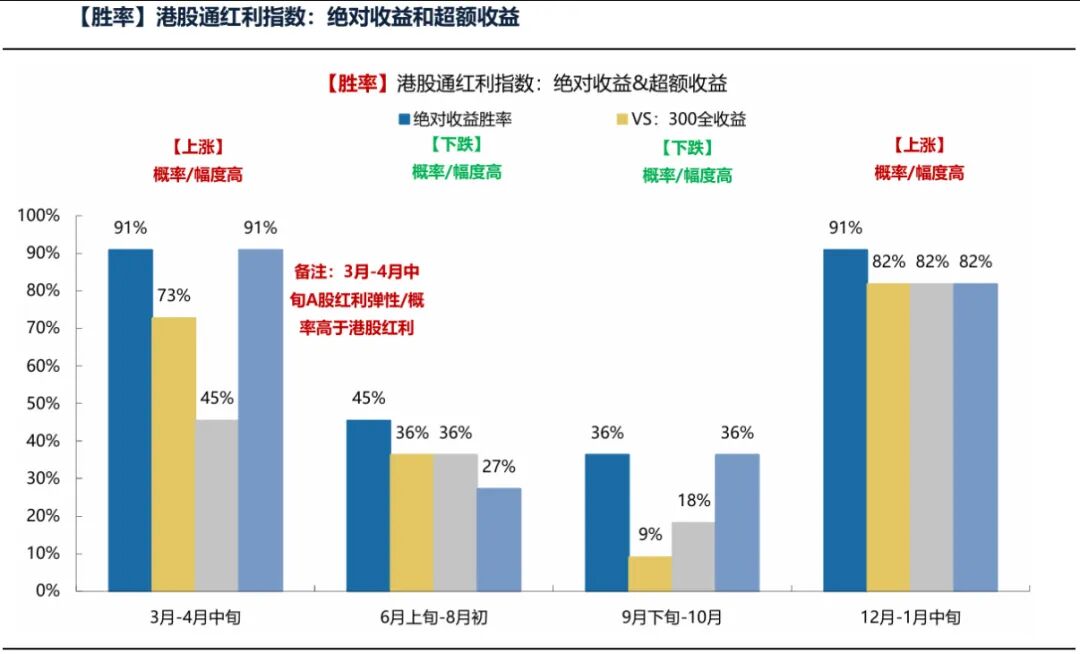

广发证券:港股通高股息全收益指数即将迎来一年中日历效应最强的时候(12月-次年1月中旬),该阶段获得绝对收益/超额收益的概率大、收益率高。

(1)最核心原因是可能是公募基金等追求相对收益的资金,在年底进行资产再平衡的关键窗口期。为了锁定当年收益,部分机构可能会卖出一些短期估值较高、波动较大的成长股,短期转向高股息、高安全边际的港股红利板块。比较典型的是2016-2017年蓝筹白马、2021年新能源车牛市、2022年10月政策放松后TMT快速上行,均在年末至次年初,出现前期强势板块调整,市场风格短期偏移至港股红利板块。

(2)潜在因素之一是12月-1月是保费高峰,面对增量资金,部分险资可能会在高股息资产里快速建仓以匹配负债成本,形成刚性买盘。

(3)潜在因素之二是年末政策催化/出台期,一旦支持提高分红政策落地或者是稳增长政策低于预期,都可能会催生港股红利行情。

华泰证券:12月起资金面压力或逐渐改善

1)南向方面,上周南向净买入港股198亿港币,较前一周386亿港币有所下行,从历史上看,季节性效应影响下12月南向平均净流入相较于9月缩窄约25%,但年初资金再配置下南向通常大幅流入;2)外资方面,截至上周三EPFR口径下外资净流入港股14.3亿美元环比上行;11~12月为海外假期密集期,资金面季节性趋紧,但人民币升值趋势中外资明年流入空间依然可期;3)解禁压力上,12 月港股潜在解禁金额约 1200 亿港币,对比来看,9/10/11月解禁金额约 121/624/701亿港币。考虑到近期解禁压力较大的个股已经先行回调,且明年1月和2月总解禁金额将回落至500亿港币下方,因此未来影响可控。

1、中国光大证券国际:维持宝济药业-B买入评级

2、海通国际:维持阿里健康优于大市评级目标价5.69港元

3、海通国际:维持波司登买入评级

4、海通国际:维持京东健康优于大市评级目标价71.07港元

5、中信建投:维持比亚迪电子买入评级

6、中信建投:维持周大福增持评级

免责声明:本产品内发布的信息,目的在于传播更多的信息,与本产品立场无关。本产品不保证该信息(包括但不限于文字、数据及图表) 全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关信息并未经过本产品证实,不对您构成任何投资建议,据此操作,风险自担。