关注美国生物柴油政策

近期,市场担忧洪水影响马来西亚及印尼棕榈油产量,美国环保局澄清2026年及2027年生物柴油合规义务量下降的传闻,棕榈油价格出现反弹。在印度2026年斋月前,棕榈油仍然具有价格优势。尽管需求端支撑棕榈油价格反弹,但是持续上涨还需要生物柴油及减产周期表现配合。

上半年,机构预估今年马来西亚棕榈油产量为1950万吨,略高于2024年的1934万吨。然而,从6月开始,马来西亚棕榈油产量持续维持较高增速,进入减产周期的10月也保持增长,市场预估今年马来西亚棕榈油产量有望突破2000万吨。另外,马来西亚棕榈油局(MPOB)10月报告显示,马来西亚棕榈油累库超预期。进入11月,马来西亚棕榈油出口降幅不断扩大,印度和中国等国采购放缓。印尼能矿部公布的数据显示,截至11月初,年内印尼生物柴油累计分销量为122.5亿升,而2025年全年目标为156亿升,如果保持当前分销速度,全年目标将难以完成。

11月中下旬,迫于美国炼油厂施加的压力,美国总统特朗普考虑延迟实施进口生物燃料补贴减半的措施。美国环保局表示,在公布2026年及2027年生物柴油合规义务量之前,他们正在审查公共意见。此前,受美国政府“停摆”等因素影响,生物柴油政策迟迟未公布,市场预期2026年及2027年合规义务量可能减少。市场信心不足,CBOT豆油期货主力合约跌破50美分/磅,大连棕榈油期货主力合约最低跌至8304元/吨,BMD棕榈油期货主力合约最低跌至3968林吉特/吨。

11月下旬,马来西亚半岛以及印尼苏门答腊等地区遭遇洪水,市场担忧影响棕榈油产量。另外,美国环保局澄清2026年及2027年生物柴油合规义务量下降的传闻,只是具体公布日期还未确定。另外,原油价格走强也带动了油脂市场情绪。受多重因素支持,CBOT豆油价格上涨,内外盘棕榈油价格逐步反弹。

马来西亚产量超预期

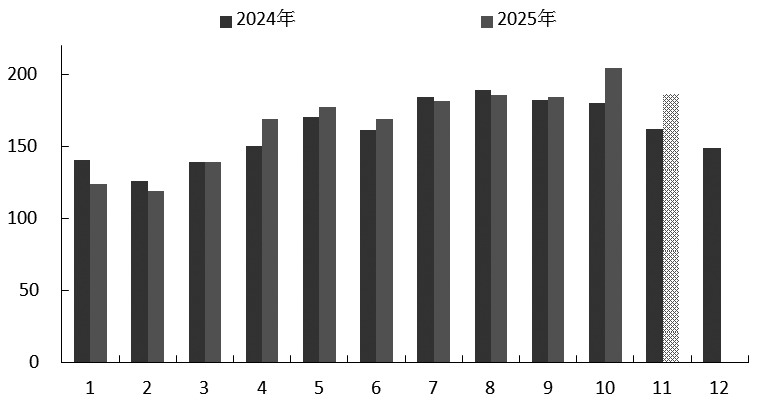

图为马来西亚棕榈油月度产量(单位:万吨)

MPOB10月报告显示,马来西亚棕榈油产量环比增加11%,至204万吨。在传统减产季,产量不减反增。相比9月,10月公共假期少且日历天数多,产量增长较快。10月,马来西亚棕榈油出口环比增加18.58%,至169万吨,高于市场预估的142万~148万吨。印度在排灯节前补充棕榈油库存,市场传闻欧盟延期执行《欧盟零毁林法案》(EUDR),造成进口棕榈油前置。此前,中国进口利润改善,采购了较多的10月船期棕榈油。10月,马来西亚棕榈油表观消费量环比下降15.41%,至28.2万吨,低于市场预估的34万~44万吨。受美国对进口生物柴油补贴可能减半的预期影响,欧盟出口到美国的生物柴油下降明显。欧盟一些生物柴油原料来自马来西亚。根据欧盟官方数据,马来西亚出口到欧盟的棕榈酸化油(POME)等副产品呈逐月减少态势。因此,马来西亚棕榈油表观消费量连续减少,10月底库存增加至246万吨,高于市场预期的244万吨。

马来西亚棕榈油协会(MPOA)公布的数据显示,11月1—20日,马来西亚棕榈油产量预估增加3.24%,而通常11月产量会出现环比下降。洪水并未较多涉及主产区,实际影响有限。船运调查机构ITS公布的数据显示,马来西亚11月棕榈油出口量为131.6万吨,较10月减少19.7%。12月印尼出口关税下降,贸易商等延期采购棕榈油,而欧盟又宣布EUDR延期执行,印度在排灯节后采购需求减少,造成11月马来西亚棕榈油出口量下降。如果11月表观消费量与10月的28万吨相同,11月底马来西亚棕榈油库存将增至270万~280万吨。

洪水的出现验证了马来西亚雨季的到来,也就是进入减产季。通常而言,12月马来西亚棕榈油产量平均降幅在10%。12月印尼毛棕榈油出口关税下降53.76美元/吨,这将继续影响马来西亚棕榈油出口。目前,机构预估12月马来西亚棕榈油出口量将环比下降,12月底库存可能仍处于高位,甚至可能再度累积,去库存进程进一步延后。

印尼11月产量可能与10月持平

9月,印尼棕榈油产量环比下降22.45%,至429.8万吨,受9月工作日天数少的因素影响;1—9月,累计产量同比增加440万吨。9月,印尼上调出口关税接近80美元/吨,导致当月棕榈油出口量环比下降36.65%,至220万吨;1—9月,累计出口量同比增加335万吨。9月,印尼棕榈油本土表观消费量为205万吨,略低于8月的210万吨,处于高位,当月生物柴油消耗棕榈油107万吨,高于去年同期的93万吨。9月底,印尼棕榈油库存为258.8万吨,略高于8月底的254.3万吨。

11月中下旬,尽管马来西亚棕榈油出现累库,但马来西亚与印尼精炼棕榈油价差一度走扩至32.5美元/吨,接近今年4月的高点。这从侧面说明11月印尼棕榈油供应的宽松程度比马来西亚还要大。进入12月,马来西亚与印尼精炼棕榈油价差逐步缩窄,12月2日为10美元/吨,略高于9美元/吨的历史平均值,主要还是受印尼降低出口关税影响。根据产区反馈,印尼11月棕榈油产量可能与10月持平。印尼棕榈油协会表示,洪水未对主产区产量造成明显影响。

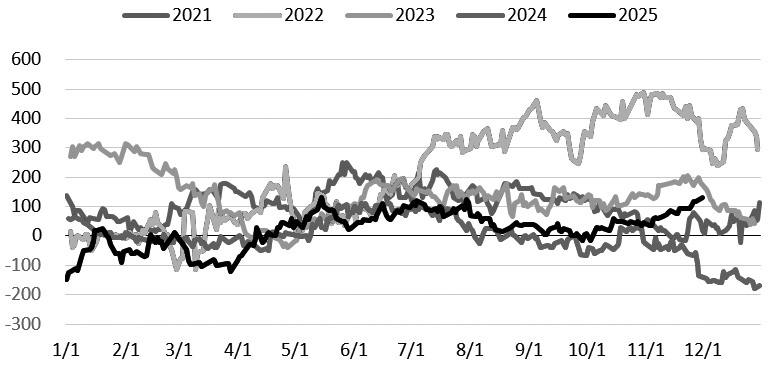

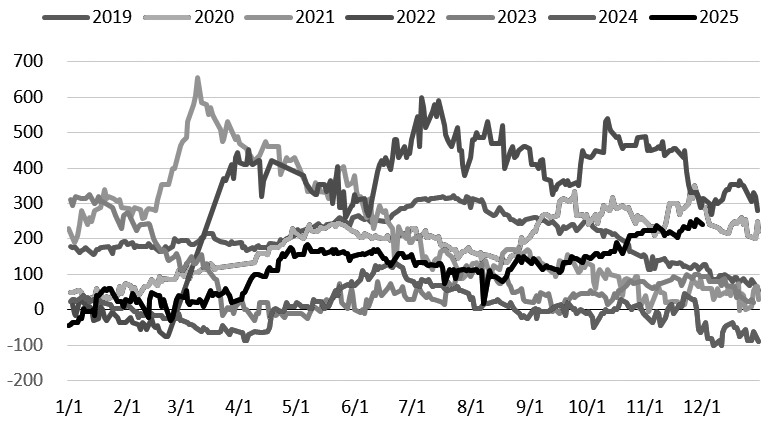

印度进口增多

图为印度毛豆油与毛棕榈油价差(单位:美元/吨)

截至12月1日,印度港口毛豆油与毛棕榈油价差扩大至130美元/吨,高于2024年同期的-145美元/吨;毛葵油与毛棕榈油价差扩大至240美元/吨,高于2024年同期的-35美元/吨。对印度而言,棕榈油具有性价比。贸易商估计,11月印度棕榈油进口量环比增长4.6%,至63万吨,低于2024年同期的84万吨;12月进口量可能进一步上升至80万吨,高于2024年同期的50万吨。目前,南美豆油出口高峰期已过,且巴西将于2026年3月执行B16生物柴油政策,黑海地区葵油增产幅度不及预期,价格维持高位,因此,在印度2026年斋月前,棕榈油仍然具有价格优势。

图为印度毛葵油与毛棕榈油价差(单位:美元/吨)

尽管需求端支撑棕榈油价格反弹,但是持续上涨还需要生物柴油及减产周期表现配合。美国生物柴油政策不明朗,印尼生物柴油分销数量不及预期,这两个国家需要给予市场信心。否则,如果CBOT豆油价格重回50美分/磅以下,美国豆油仍然会与南美豆油以及棕榈油进行竞争。12月降雨量将季节性增多,马来西亚和印尼再次出现产量不减反增的可能性变小。不过,即使累库超预期,棕榈油价格也难以大幅下跌,除非生物柴油方面再度出现利空。(作者单位:紫金天风期货)