卫星最近出圈了?

最近,火箭、手机等热点都围着“天上那张网”转。卫星产业迎来政策、技术、应用多方面共振。

从投资角度来说,为什么当下关注卫星?

热点常有,但能同时满足这“位置低”、“有催化”、“空间大”这三重逻辑的赛道机会并不多见。

当下行情里资金高切低,寻找低位补涨板块,“位置低”的板块更有安全边际问题。但仅仅位置低是不够的,当下行情缺乏明确主线,对于事件催化更加敏感,所以“有事件催化”的板块更有可能迎来表现。而“空间大”则影响到行情持续性和更为长期的估值空间打开。

卫星板块同时满足这三条标准:1)位置低:今年以来军工涨幅较少。2)有催化:火箭发射、政策支持、应用落地等催化有望在近期密集兑现。3)空间大:国内卫星市场预计未来几年增速快、空间大,发展兼具必要性和紧迫性。

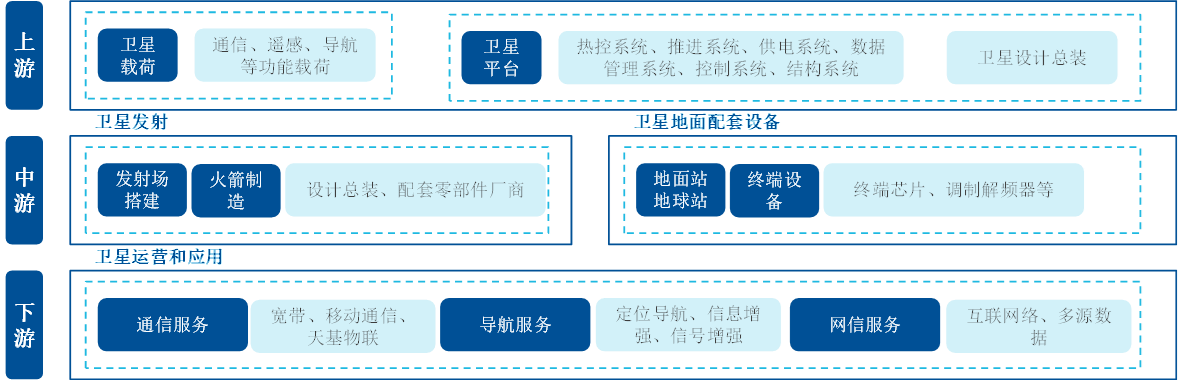

卫星产业链介绍

卫星产业链上游主要为卫星制造,核心为载荷制造与卫星平台的搭建,目前上市企业主要为零部件制造相关企业;中游涉及卫星发射与地面接收设备,上市企业主要集中在配套设备的电子元器件(如芯片)等环节;下游主要包含运营与应用,直接使用卫星为各类客户提供所需的数据或位置等服务。

在当前时点,卫星产业的核心驱动力来自政策支持,而火箭运力有限是最大的制约瓶颈。

一、位置低:资金高切低,军工板块具备补涨逻辑

今年初到11月底,申万一级行业国防军工(申万)指数年内涨幅16%左右,在所有一级行业中处于中位数水平(在成长类行业中排名靠后)。如果把时间窗口缩窄到最近三个月,9月到11月底,申万国防军工行业表现位列所有行业里是倒数第4。自9月3日军工板块调整之后,指数一直处于区间震荡,尚未出现反弹。

当下市场整体进入区间震荡,资金有较为明确的“高切低”需求。在此情况下,军工,包括其子行业卫星,有望获得资金的持续关注,并迎来补涨行情。

二、有催化:近期事件催化密集,有望迎拐点

近期卫星产业是催化最多的细分赛道之一,从政策到发射到应用,均有重大进展或变化,这也无疑极大地提高了资金的关注度,助力卫星在看似“寡淡”的市场中成功出圈。

(1)政策端:商业航天司成立,行业监管进入新时代,助力产业发展提速。

11月末,国家航天局宣布正式设立“商业航天局”,作为专职监管机构,负责统筹商业航天产业管理。从“九龙治水”到“专司专管”,未来卫星相关的发射审批、频轨申请、运营牌照等关键环节都将由新司局统一对接,有望显著提高监管效率。

(2) 运力端:民营火箭即将“0→1”,运力瓶颈有望突破

火箭运力是目前商业航天的关键环节。2025年底,蓝箭航天“朱雀三号”、天兵科技“天龙三号”、中科宇航“力箭二号”,将有望先后进行首飞。

若发射成功,将代表民营火箭从0到1的重要进程,成为火箭运力的重要补充,并有望降低发射成本,解决产业瓶颈,打开行业空间,也就是打开了资本市场定价时的想象空间。

(3) 星座端:国内两大星座组网提速,供给端边际改善

星网集团2025年7月完成人事调整后,GW星座发射频率明显提高。千帆G60星座此前暂停了7个月,在10月17日重启发射,并且在11月上海垣信开启新一轮50亿元融资。所以,两大星座都在近期加速发射、组网,供给端边际改善明显。

(4) 应用端:应用进展迅速,卫星通信有望成为未来的标配硬件

2025年8月,工信部印发相关《指导意见》,提出到2030年,……手机直连卫星等新模式新业态规模应用,发展卫星通信用户超千万。

近期华为手机mate 80发布,支持双卫星通信。未来商业卫星应用远不止于此:卫星通讯能够覆盖在5G难以布网的高山、海洋、沙漠、森林等地貌地区,在手机、新能源车、飞机端等等均有应用场景落地的空间。

三、空间大:卫星产业发展空间大,未来几年有望进入黄金增速期

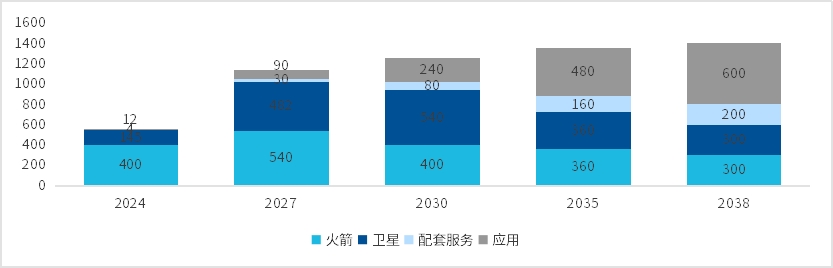

(1) 空间大:未来几年有望进入黄金增速期,到2030年空间超1200亿元

2024年国内卫星市场空间约560亿元,按天风证券预测,到2030年产业空间将达到1260亿元,年复合增速高达15%。从产业结构上,相关预测未来火箭+制造占比可能下降,应用端占比将从10%提高到50%。(来源:天风证券)

图:2024-2038年卫星市场规模预测(亿元)

(2) 发展必要性:服务国家战略,万物互联时代的必要基建

从国家战略发展来说,“航天强国”首次作为独立目标已写入五年规划,明确作为国家认证的战略发展方向。与此同时,卫星在国防领域也有着重要作用。2024年新成立的军事航天部队作为战略兵种,直指在地外宇宙开展军事行动,卫星也是不可或缺的关键工具。

另一方面,从终端应用来说,卫星,是实现万物互联的必选项。在数字经济时代,不论是智能驾驶、机器人、还是人工智能,这些前沿应用运行的核心是数据的快速传输,因此必须要求全球无死角的高质量信号覆盖。因为卫星通讯可以兼顾低成本、全球覆盖、高质量通讯,因而几乎成为了未来万物互联时代的必须基建。

(3) 发展紧迫性:抢占资源位有时效性要求,组网任务“时间紧,任务重”

地球低轨卫星总容量仅有6万颗,常用频段趋于饱和,资源有限,而根据国际电联ITU《无线电规则》,申报时间决定频轨资源使用权的分配,而各国必须在申报后的14年内完成全部部署(时间紧急)。

以我国GW星座为例,其申报时间为2020年9月,需在2029年前完成1300颗卫星部署,2032年前完成6500颗,2035年完成12992颗全部组网;因而当前卫星发射“时间紧、任务重”

当前无论从在轨卫星数量、发射进度、还是发射速度看,我国均显著落后于美国。因此我国在商用卫星领域的追赶紧迫性十分突出。这也是为什么近年来我国对卫星产业的重视程度不断提高,卫星发射节奏持续加快的核心原因。

如何布局卫星产业?

中证卫星产业指数选取 50 只业务涉及卫星制造、卫星发射、卫星通信、卫星导航、卫星遥感等领域的上市公司证券作为指数样本,反映卫星产业上市公司证券的整体表现。

从行业分布看,其全面覆盖产业链各环节,并对卫星应用的暴露更加充分。

从成长性看,中证卫星产业指数收入与净利润预期增速均普遍领先同类可比指数,反映出市场对该指数成长性的认可。

卫星ETF易方达(563530)跟踪中证卫星产业指数,全面表征我国卫星产业的高速发展,是捕捉这一成长赛道机会的重要产品。