12月1日,北京深演智能科技股份有限公司(简称“深演智能”)向港交所递交上市申请材料,这是公司第二次向港交所递交上市申请材料。深演智能曾冲击创业板IPO,并申请过新三板挂牌。

根据深演智能上市申请材料,公司是一家决策AI技术公司,提供以营销及销售场景为战略重点的AI应用,公司经营所在的市场竞争激烈且瞬息万变。

多次提交上市申请未果

深演智能曾于今年5月28日首次向港交所递交上市申请,因招股书到期失效。此外,公司还于2022年6月向深交所创业板提交上市申请,2024年6月,公司及其保荐人民生证券撤回上市申请文件。

深演智能还曾于2016年7月提交新三板挂牌申请。2016年10月,公司获得在新三板挂牌的批准。随后,考虑到新三板市场的交易量和流动性水平,以及在融资和业务发展方面的长期策略目标,2016年11月,公司决定不推进新三板挂牌事宜,公司的股份并未在新三板挂牌和转让。

深演智能是一家决策AI技术公司,提供以营销及销售场景为战略重点的AI应用。根据弗若斯特沙利文的资料,按2024年收入计,公司在中国营销和销售决策AI应用市场排名第一,市场份额为2.6%。在中国整体决策型AI应用市场中,公司按2024年收入排名第四,市场份额为1.6%。公司提供以营销及销售场景为战略重点的决策AI应用,涵盖智能广告投放和智能数据管理。这些应用包含两个旗舰平台AlphaDesk和AlphaData。

公司已经构建起一个以AlphaDesk和AlphaData为核心的产品矩阵,Deep Agent是最新加入的成员。公司的收入来自提供智能广告投放及智能数据管理。公司的大部分收入来自中国市场,且主要源自智能广告投放业务。公司的智能广告投放业务通过AlphaDesk实现,该平台旨在通过实时决策与自动执行优化广告投放效果。

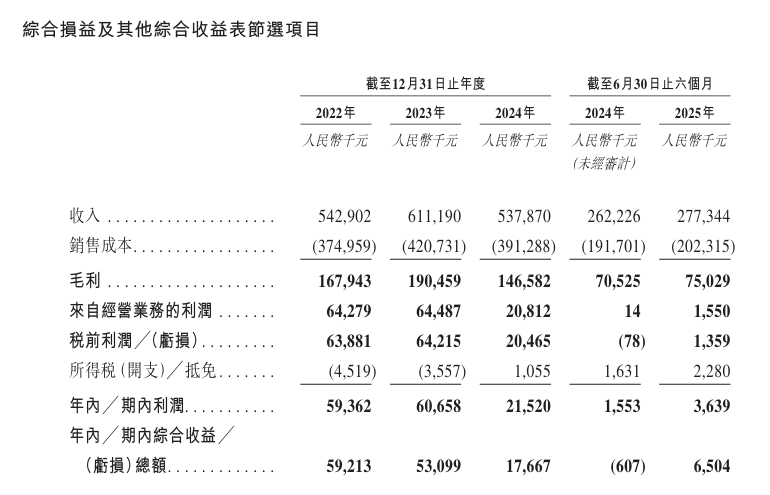

2022年、2023年、2024年以及2025年上半年,公司分别实现营业收入约5.43亿元、6.11亿元、5.38亿元以及2.77亿元的收入。2022年、2023年、2024年以及2025年上半年,公司的净利润分别约0.59亿元、0.61亿元、0.22亿元及0.036亿元。

图片来源:招股书

所处赛道竞争激烈

深演智能的客户群体主要包括大中型企业。就智能广告投放而言,公司的客户包括广告主及广告代理。2022年、2023年、2024年以及2025年上半年,公司来自前五大客户的收入分别约为2.77亿元、3.07亿元、2.94亿元及1.95亿元,分别占总收入的51.1%、50.2%、54.6%及70.2%。2022年、2023年、2024年以及2025年上半年,公司来自最大客户的收入分别约为1.22亿元、0.86亿元、0.96亿元及0.66亿元,分别占总收入的22.6%、14.0%、17.8%及23.9%。

公司的大部分收入来自前五大客户,其中大多数是与公司合作的广告代理商,公司通过他们向终端客户提供智能广告投放服务。

公司的供应商主要包括:获取媒体资源的媒体代理商或媒体平台、技术服务提供商以及网络及IT基础设施服务提供商。2022年、2023年、2024年以及2025年上半年,公司向前五大供应商采购的采购额分别占总采购额的29.4%、28.9%、30.9%及38.6%。2022年、2023年、2024年以及2025年上半年,公司向最大供应商采购的采购额分别占总采购额的16.1%、8.6%、11.3%及12.1%。

深演智能在上市申请材料中表示,公司经营所在的市场竞争激烈且瞬息万变。如果公司未能有效地与现有或新兴竞争对手竞争,公司的业务、财务状况和经营业绩可能会受到重大不利影响。公司的竞争对手主要包括智能广告投放服务提供商、企业数据管理服务提供商和行业内其他新兴参与者。公司能否成功竞争取决于各种因素,包括技术创新及研发能力、行业专业知识、品牌知名度以及客户群。如果公司未能在任何该等关键领域保持竞争优势,公司可能无法有效竞争或维持市场地位。

此外,公司一些现有和潜在的竞争对手可能有诸多优势,例如经营历史更长、品牌知名度更高、与客户和媒体供应商建立了稳固的关系,以及拥有更丰富的财务、技术和营销资源。这些竞争对手可能会在研发、销售和营销活动上投入更多,从而开发或推广与公司相当或更好的产品或服务。任何竞争加剧均可能导致价格压力、利润率下降,甚至丧失公司的市场份额。如果公司未能在日益激烈的竞争环境中留住客户和媒体供应商,公司的业务、财务状况和经营业绩可能会受到不利影响。