11月26日,北交所官网公告显示,当天IPO首发上会的江苏永大化工机械股份有限公司(下称“永大股份”)被暂缓审议,成为2025年北交所第一家被“暂缓审议”的IPO企业。北交所官网显示,永大股份的IPO申请于今年4月27日获受理,上会前经历过两轮问询。

从业绩上看,报告期内(2022—2025年上半年)永大股份的营收稳步增长,2022—2024年营收复合增长率达到8.53%。然而,亮眼的业绩下,其光伏业务收入和新签订单金额大起大落。2025年1—10月,光伏业务新签订单更是“归零”,业绩增长持续性值得关注。

更重要的是,就在该公司上会前夕,在第二轮问询回复文件中,永大股份称其对光伏客户合盛硅业(603260.SH)形成应收账款及合同资产7797.92万元,双方就此签订和解协议以实现分期收款,巨额应收账款可回收性受到上市委的关注。根据北交所官网11月28日披露的《关于落实上市委员会审议会议意见的函》,永大股份及其保荐机构需进一步回复合盛硅业相关项目应收账款可回收性、与其他光伏项目合同约定及销售内控制度建立及执行情况等问题。

这并不是报告期内永大股份首个应收账款可回收性“亮红灯”的光伏项目。事实上,2025年上半年末,永大股份已对光伏客户内蒙古润阳悦达新能源科技有限公司(下称“润阳股份”)计提逾3300万元的应收账款坏账准备。初步来看,润阳股份与合盛硅业共计上亿元应收款回收难题背后,或是永大股份在短期业绩导向下,对客户筛选、回款风控等内控管理不善所带来的系统性难题。

11月27日、12月4日,就公司报告期内增收不增利、光伏业务及应收账款等问题,时代商业研究院向永大股份发送邮件并致电询问。但截至发稿未收到企业回复。

光伏业务收入大起大落,新签订单“归零”

招股书显示,永大股份专业从事基础化工、煤化工、炼油及石油化工、光伏与医药等领域压力容器的研发、设计、制造、销售及相关技术服务,形成以反应压力容器、换热压力容器、分离压力容器、储存压力容器为主的非标压力容器产品体系。

报告期内,受到下游行业景气度与市场需求较高的影响,永大股份的营收持续增长。

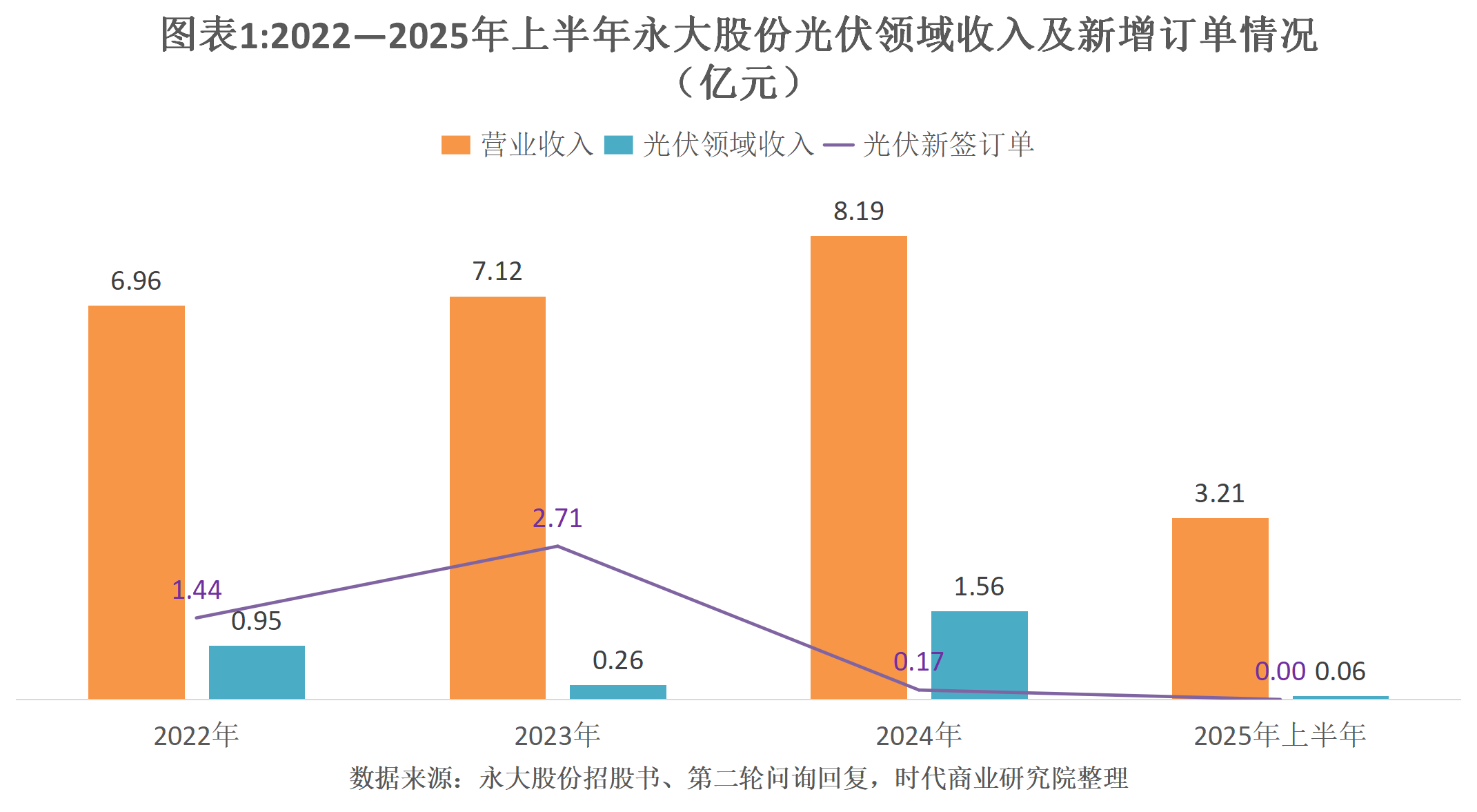

招股书显示,报告期各期,永大股份的营收分别为6.96亿元、7.12亿元、8.19亿元、3.21亿元。由此测算,2022—2024年该公司营收年复合增长率为8.53%。

按产品来看,报告期内,永大股份压力容器的收入占主营业务的收入均超过99%。而按下游应用领域分类来看,压力容器收入主要来自基础化工、煤化工、炼油及石油化工、光伏、医药五大领域。

亮眼的业绩表现,离不开永大股份在光伏领域的开拓。

第二轮问询回复文件显示,自2020年以来,光伏行业产能快速扩张,行业景气度大幅提升。在这一背景下,2021年,永大股份将产品应用领域拓展至光伏行业,参与了老客户华陆工程的乐山协鑫新能源新建10万吨/年颗粒硅项目,并后续进入协鑫科技(03800.HK)供应链,此后逐步拓展合盛硅业、润阳股份、通威股份(600438.SH)等光伏领域客户。

2022年,光伏业务已经成为永大股份第三大收入来源。招股书显示,2022年,永大股份压力容器收入中,来自光伏行业的收入占比达到13.74%,仅次于炼油及石油化工和基础化工行业。

然而,永大股份来自光伏行业的收入并不稳定。招股书显示,报告期各期,永大股份光伏领域所产生的营业收入分别9493.72万元、2560.91万元、1.56亿元、631.86万元,占主营业务收入的比例分别为13.72%、3.62%、19.14%、1.98%,呈现出大起大落的趋势。

永大股份还在招股书中表示,若光伏行业落后产能出清、市场供需调整、硅料及硅片价格恢复不及预期,预计短期内光伏领域下游客户由新增产能带来的压力容器采购需求较少,光伏领域未来业绩可能存在大幅下滑的风险。

从新签订单来看,来自光伏领域的收入大幅下滑或成定局。

第二轮问询回复文件显示,2022—2024年及2025年1—10月,永大股份光伏领域新签订单金额分别为1.44亿元、2.71亿元、0.17亿元、0元,2023—2024年及2025年1—10月同比增速分别为87.93%、-93.85%、-100.00%。

上亿元应收款回收难,光伏业务面临系统性难题

光伏领域业务在为永大股份带来业绩增量的同时,也埋下了上亿元应收账款回款难的“种子”。

招股书显示,2024年,润阳股份是永大股份的第四大客户,贡献的销售收入达6863.54万元,占比为8.41%。然而,2024年8月,永大股份与润阳股份就3544.28万元的货款产生买卖合同纠纷。当年10月,鄂托克前旗人民法院作出《民事调解书》,经调解永大股份与润阳股份达成调解协议,润阳股份需分期偿还货款3544.28万元。

然而,因润阳股份未按《民事调解书》约定付款,永大股份又于2025年1月10日向鄂托克前旗人民法院申请强制执行,但是截至招股说明书签署日(2025年11月19日),永大股份暂未收到法院的立案通知。

第一轮问询回复文件显示,润阳股份已被多次列为被执行人、所持股权被多次冻结,且在2024年6月至2025年5月被12家公司起诉。基于谨慎性考虑,2025年上半年末,永大股份对润阳股份的应收账款与合同资产按100%的比例单项计提坏账损失,金额达3304.32万元。

一波未平,一波又起。在计提了逾3300万元的应收账款坏账损失后,永大股份与大客户合盛硅业的合作也出现了回款隐患。

在今年8月披露的第一轮问询回复文件中,永大股份曾表示,除了润阳股份,公司其他光伏客户为经营规模较大的上市公司,经营透明度较高,经营状况良好,涉及的订单仍处于执行过程中,对应的项目仍在正常建设中,且回款进度符合合同约定。因此,除润阳股份外,公司其他光伏订单的项目执行与回款不存在重大风险。

然而,根据永大股份今年11月披露的第二轮问询回复文件,其在回应北交所就合盛硅业年产20万吨高纯晶硅项目进展及回款情况的问询时,暴露出较高的应收账款回款风险。

招股书显示,2025年11月,永大股份向合盛硅业子公司新疆东部合盛硅业有限公司(下称“东部合盛”)年产20万吨高纯晶硅项目提供的压力容器完成验收并确认收入1.75亿元,占2025年度预计营收的比例为23.30%~24.96%。合盛硅业成为该公司2025年度第一大客户,目前已回款1.19亿元,形成应收账款及合同资产7797.92万元。

同月(2025年11月),永大股份与合盛硅业签订和解协议,约定合盛硅业按照协议分期付款。第二轮问询回复文件显示,根据初步拟定的和解方案,东部合盛相关应收款项7797.92万元,每月回款150万元,回款周期为52个月。

永大股份在招股书中表示,如果合盛硅业2025年内按照约定分期付款,则该公司预计计提应收账款坏账准备与信用减值损失572.16万元;如果合盛硅业从2025年11月开始即未按照约定付款,假设分别按照50%、100%的比例对其应收款项进行单项计提坏账准备,则对其2025年度经营业绩的影响分别为3898.96万元、7797.92万元。该公司面临应收合盛硅业款项形成坏账进而影响经营业绩的风险。

除了上述两大客户,永大股份大量信用期外应收账款的回款问题也值得关注。

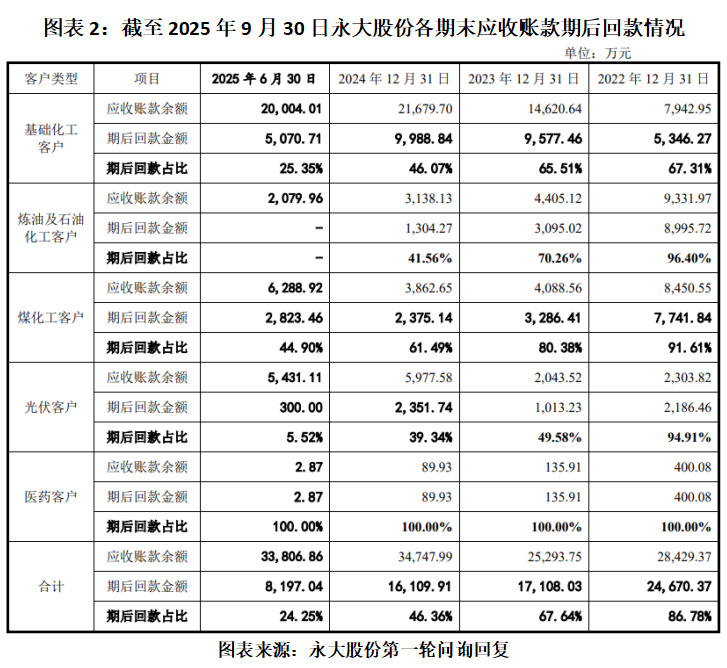

招股书显示,报告期各期,永大股份应收账款账面余额分别为2.84亿元、2.53亿元、3.47亿元、3.38亿元,其中信用期外应收账款占比分别为64.08%、68.67%、79.78%、83.98%。

在第一轮问询回复文件中,永大股份表示,公司下游客户主要为基础化工、炼油及石油化工、煤化工与光伏领域的大型企业集团,行业地位突出,处于强势地位,下游客户基于项目执行进度安排资金结算,且结算审批周期较长,进而导致款项回款较慢、应收账款出现一定逾期的情形。

不过,时代商业研究院发现,按客户类型分,截至2025年9月30日,2023—2025年上半年,永大股份光伏客户应收账款期后回款比例分别为49.58%、39.34%、5.52%,几乎持续低于其他领域客户的期后回款比例。

(全文2937字)