今年地方政府发债规模创下历史新高。

根据企业预警通数据,今年前11个月全国发行地方政府债券约10万亿元。这高于去年全年的约9.8万亿元,创下历史新高,也是年度发债规模首次突破10万亿元。

目前地方政府合法融资渠道基本来自发行地方政府债券,那么今年以来地方通过发债举借的10万亿元资金究竟花哪儿了?答案是约六成资金用于偿还旧债,而近四成资金用于重大项目建设。

近期,为了稳投资、防风险,地方政府被允许额外发行5000亿元政府债券。这笔集中在11月份发行的债券,使得当月发债规模超过9000亿元,明显高于前两个月。这也导致今年前11个月地方政府债券发行规模突破10万亿元。

根据公开数据,今年前11个月10万亿元地方政府债券中,再融资债券发行规模约4.8万亿元,同比增长约20%;新增债券发行规模约5.2万亿元,同比增长约11%。

地方政府再融资债券,简单说就是这笔债券资金被拿去偿还旧债,包括用于偿还地方政府到期的政府债券本金,以及置换地方政府存量隐性债务。此举主要是优化债券期限结构,缓解地方偿债压力。

新增地方政府债券,主要还是用于重大公益性项目建设以稳投资、补短板、稳经济。不过,近年来,有部分新增专项债券资金用于偿还旧债,包括置换存量隐性债务、消化政府拖欠企业账款等,这部分也被市场称为特殊新增专项债券。

为了防范化解存量隐性债务风险,近年中国出台了总额10万亿元隐性债务置换政策,即通过发行大量政府债券(再融资债券和特殊新增专项债券)置换存量隐性债务及消化拖欠企业账款等。这是推高近年地方政府债券发行规模高增的重要因素。

根据企业预警通数据,今年前11个月,地方政府再融资债券发行规模约4.8万亿元。地方政府特殊新增专项债券发行规模约1.4万亿元。这两部分债券资金用途本质都是用于偿还旧债,两者合计约6.2万亿元,这占前11个月地方政府债券发行总额比重约62%。

因此,今年前11个月除了上述6.2万亿元实质用于偿还旧债的债券资金外,剩下的3.8万亿元新增债券资金则主要用于项目建设,其中,主要以3.1万亿元用于项目建设的新增专项债为主。

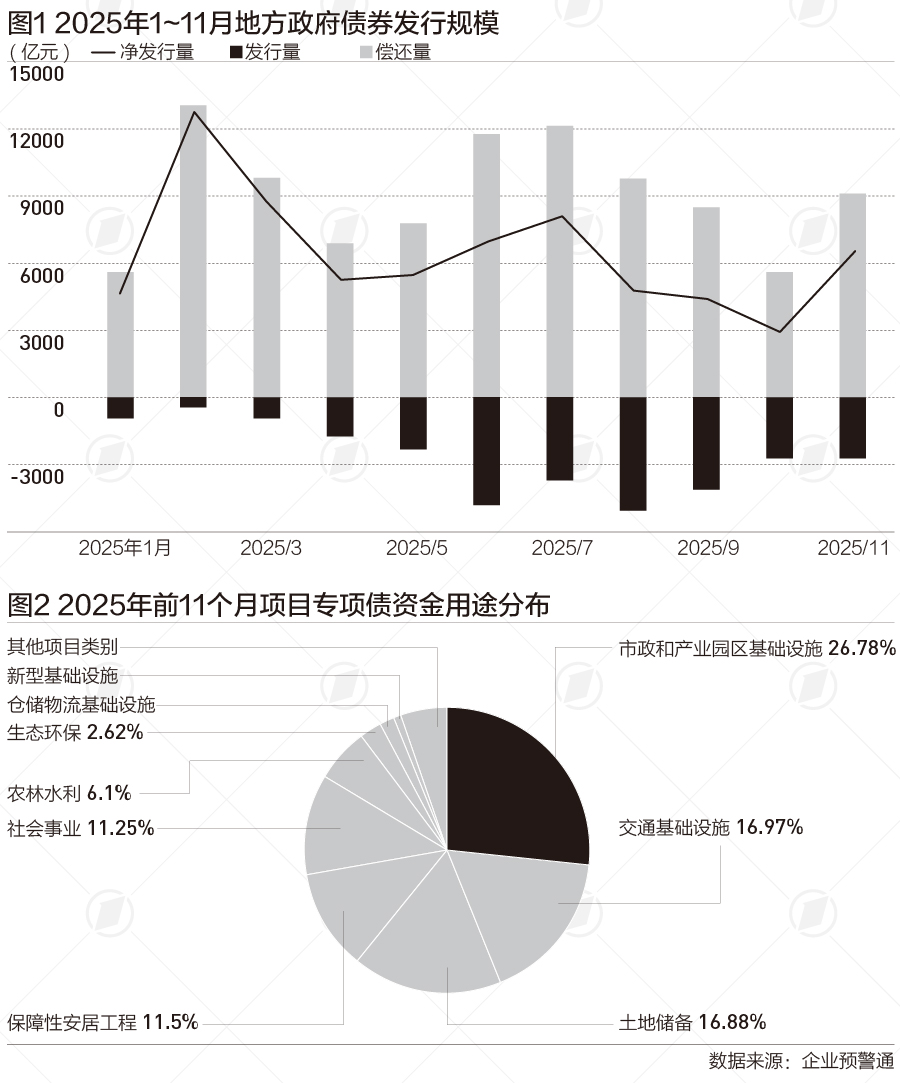

根据企业预警通数据,在今年前11个月用于项目建设的专项债资金中,约27%投向市政和产业园区基础设施,约17%投向交通基础设施,约17%投向土地储备,约12%投向保障性安居工程,约11%投向社会事业等。

与去年相比,今年专项债投向范围大幅扩大。例如,此前几年基本不允许专项债投向土地储备,而今年及以后放开,专项债用于土地储备项目资金规模超5000亿元,此举有利于稳定土地市场和楼市。另外,今年专项债首次投向政府投资基金,规模已超过800亿元,这将为早期科技企业和硬科技领域提供持续稳定的资金支持,支持科技自立自强。

随着地方政府债券发行规模持续增长,地方政府债务余额快速攀升,但债务余额控制在限额之内,债务风险总体安全可控。

根据财政部数据,截至2025年9月末,全国地方政府债务余额约53.7万亿元,控制在限额(约57.9万亿元)之内。地方政府债券剩余平均年限10.5年,平均利率2.86%。

中央财经大学教授温来成告诉第一财经记者,近年来地方政府债务保持较快增长,尽管债务风险总体安全可控,但要警惕债务过快增长影响中长期地方财政可持续性。未来应该适度管控地方政府债券增长速度,并强化绩效管理,提高地方政府债券资金使用效益,加快建立同高质量发展相适应的政府债务管理机制,健全防范化解地方政府债务风险长效机制。

与此同时,政府债务结构也在逐渐调整,中央政府债务占比有所提高。但目前,在政府债务中,地方政府债务占政府债务总额比重仍超过60%,明显高于中央政府债务占比。

中诚信国际研究院院长袁海霞告诉第一财经,未来首先要优化央地债务结构,考虑到当前中央政府债务规模、占比、负债率均显著低于地方政府,且远低于美日等主要经济体,在宏观效益下滑、投资回报不足、微观主体扩表意愿不够强烈等背景下,中央加杠杆尤其可以提振社会信心、扩大有效需求、降低政府债务总体成本,未来新增杠杆可更多向中央倾斜。