“我们银行还有5年期,请联系我了解详情!”随着六大国有银行集体下架5年期大额存单,部分中小银行客户经理将其视为一个营销窗口,在社交媒体上介绍起自家长期存款产品。

《每日经济新闻》记者(以下简称“每经记者”)注意到,在国有大行引领的5年期大额存单“下架潮”中,中小银行策略出现显著分化,部分选择跟进,部分“接棒”成为供应主力,部分则以特色存款“迂回”满足客户需求。

据观察,目前年利率超过2%的大额存单已极为罕见且一单难求,少数在售银行普遍设置了更高门槛或面临“秒光”抢购,个别银行的大额存单产品起售门槛甚至已达千万元级。面对大额存单的额度和利率约束,也有不少银行积极推出利率相近的“特色存款”产品作为“平替”,以较低起存金额吸引更广泛的客户。

对此,北京财富管理行业协会特约研究员杨海平认为,不同类型银行在市场份额、客户基础、服务网络布局等方面存在差异,部分银行基于其特定的资产端布局或客户结构,往往更有能力也更有意愿维持长期限存款产品的供给,从而在利率下行周期中形成差异化的市场竞争策略。

他同时指出,从市场趋势看,长期限、高利率的存款产品可能将日益成为市场中难以轻易获取的“稀缺资源”,对追求稳健的投资者来说,需要主动调整和应对。

中小银行客户经理纷纷“借势”营销

随着工商银行、农业银行、中国银行等六大国有大行全面下架5年期大额存单产品,大额存单期限结构明显呈现出“短期化”趋势,可供投资者选择的最高期限普遍缩短至三年,且利率普遍降到1.5%至1.75%。

面对这一变局,敏锐的中小银行客户经理迅速行动起来,将国有大行的集体退出视为一个宝贵的营销窗口期,在社交平台积极推介自家的长期存款产品。

“整存整取50元起存,利率最高1.85%;大额存单20万元起存,利率最高1.9%,支持灵活转让。”在六大行全面停售5年期大额存单消息发酵的当天,西部地区某城商行客户经理便快速跟进,在社交平台向潜在客户突出宣传该行产品的“利率”与“期限”双重优势。

这一“借势营销”并非个案。据每经记者观察,在国有大行撤出5年期大额存单市场后,留下的市场空档迅速被嗅觉灵敏的中小银行机构捕捉。来自不同区域、不同银行的客户经理们,不约而同地将“长期限”作为核心卖点,在各类社交平台展开集中推广。

例如,有客户经理特意强调,“我行仍有大额存单额度可供配置,3年期利率1.9%,5年期1.85%”,以此凸显产品的稀缺价值。

还有客户经理更直白地喊话,“存定期看过来,3年5年利率1.9%,额度充足”,将国有大行下架产品的举动转化为自身揽储的契机。

这也恰恰契合了银行业年末“开门红”的备战节奏。公开信息显示,今年10月以来,多地银行已开启2026年“开门红”筹备工作。业内人士指出,此次大型银行调整产品形成的市场关注度与客户焦虑感,有助于中小银行客户经理在传统揽储旺季正式开启前,先行锁定一批寻求长期稳定收益的客户和资金。

年利率2%以上大额存单成“稀缺品”

每经记者随机登录各大银行手机银行发现,与大行、股份行等多家大中型银行停售5年期大额存单不同的是,目前,确实还有个别中小银行在发售5年期大额存单,且年利率普遍在1.8%以上。

例如,12月4日,在四川,泸州银行手机银行显示,该行仍在发售5年期大额存单,20万元起存,年利率为1.9%;在河北,邯郸银行手机银行显示,该行5年期个人大额存单20万元起存,年利率为1.85%,发行截止日期为2025年12月31日。

贵阳银行手机银行显示,该行在成都地区发售从3个月到5年不等的各期大额存单,其中3年及5年期大额存单年利率最高且相当,均为1.90%。但在贵阳地区,记者咨询得知,该行各期大额存单执行利率更高,年利率甚至能到2%以上,但均已售罄。

图片来源:贵阳银行App截图

“目前,我们大额存单利率最高为5年期2.15%,但现在没有额度了,暂时买不了。”贵阳银行一贵阳地区客户经理坦言,目前各期限的大额存单均处于无额度状态,且难以预估下一期额度释放时间。“这类产品现在非常抢手,市面上还能提供这么高利率的银行已经没有几家了。”

如其所言,年利率达2%以上的中长期大额存单在市场中不但在售稀缺,更普遍呈现“即出即罄”的抢购态势。

12月3日,记者登录苏商银行手机银行发现,在新发行存单专区中,3年期大额存单以及2年期大额存单均已被抢购一空。两款产品起存金额均为20万元,其中三年期年利率为2.30%,两年期年利率为2.10%。

12月4日,众邦银行手机银行显示,其年利率为2.05%的5年期以及年利率为2.00%的3年期大额存单也已售罄。

图片来源:众邦银行App截图

而在部分银行,“高利率”大额存单的准入门槛已被抬升至百万元级。记者查询海南银行手机银行发现,其大额存单产品的准入门槛普遍处于高位,多数产品要求100万元起存,个别起存门槛甚至高达1000万元。12月3日,其手机银行显示的在售产品中,一款1年期大额存单起存金额高达1000万元,但年化利率仅为1.75%。与此形成对比的是,另一款门槛为100万元的2年期产品年利率为1.7%,前者利率仅高出后者0.05个百分点。

图片来源:海南银行App截图

记者进一步致电海南银行某网点客户经理获悉,该行目前仍有一款3年期大额存单在售,起存金额为1000万元,可执行2.2%的年利率。若起存金额为100万元、期限同为3年,则利率为2.1%。

以特色存款作为“平替”

每经记者在查阅多家银行手机银行和咨询网点时发现,虽然一些城商行缩减甚至停售了大额存单,但同时也推出利率相近的特色存款,作为“平替”,供客户选择。

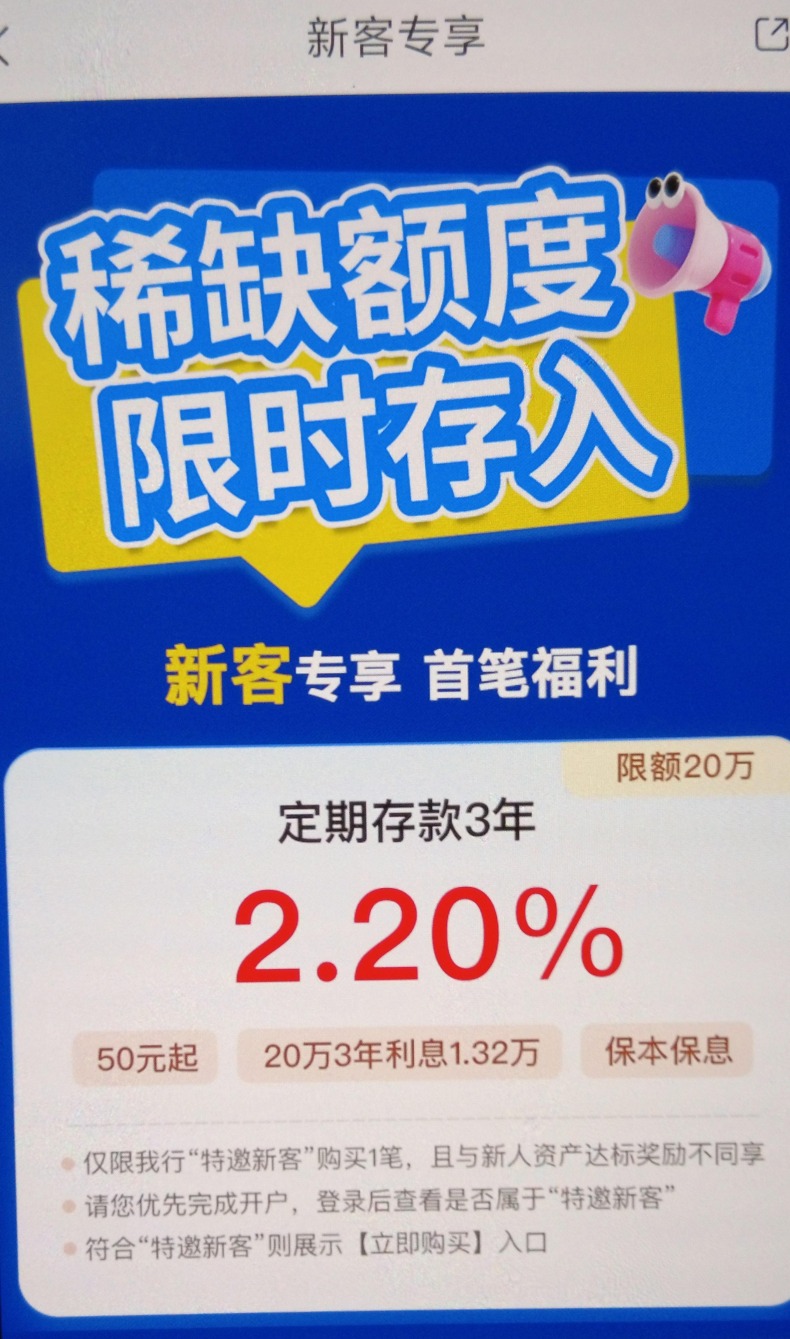

例如,苏商银行年利率2%以上的大额存单已售罄,但目前仍面向“特邀新客”推出年利率为2.20%的3年期定期存款产品,50元起购,限额20万元。以存入20万元计,三年利息合计为1.32万元。

图片来源:苏商银行App

在贵阳银行,据上述贵阳地区客户经理介绍,虽然该行目前大额存单没有额度,但有普通定期存款产品在售,1年到5年期都有,额度充足,优势也非常明显。其中,5年期产品5万元起存,年利率可达2.10%;3年期产品年利率为2.05%。“这种普通定存产品,5年期利率只是比大额存单少0.05个百分点,相差并不大。”

在众邦银行,虽然年利率在2%以上的中长期大额存单售罄,但在其手机银行上仍可购买50元起存的普通定存产品,其中5年期年利率为1.95%,3年期年利率为1.90%,相较同期限大额存单利率均略低0.1个百分点。

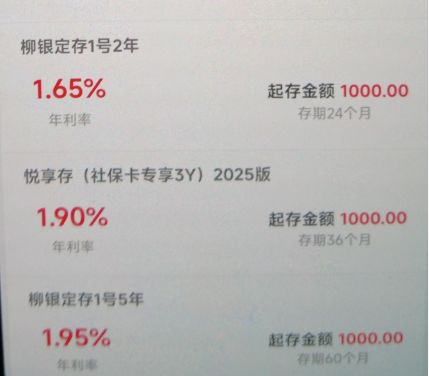

12月4日,柳州银行手机银行显示,目前该行已没有5年期大额存单在售,但可以购买其特色存款柳银定存1号5年期产品,1000元起存,年利率为1.95%,与该行3年期大额存单利率一致。

图片来源:柳州银行App

对于当前各银行在大额存单产品期限与定价策略上的分化现象,杨海平分析认为,主要原因在于不同类型银行间的结构性差异。

首先,国有大行、股份制银行、城商行及农商行在市场份额、客户基础与服务网络布局等方面存在明显不同,这些先天条件直接决定了其负债管理策略的差异化选择。

其次,客户对不同银行的信任程度与品牌偏好,也会直接影响其对存款产品利率水平与期限结构的接受度,这成为银行制定定价策略时的重要市场约束。

最为重要的是,各家银行在流动性管理水平、资产配置结构及负债成本控制能力上存在显著差异,部分银行基于其特定的资产端布局或客户结构,往往更有能力也更有意愿维持长期限存款产品的供给,从而在利率下行周期中形成差异化的市场竞争策略。

专家:未来存款利率或长期下行

从市场整体来看,无论是国有大行、股份制银行,还是中小银行,收紧长期限、高收益存款产品供给的趋势正在延续。

据国家金融监督管理总局发布数据,截至2025年三季度末,银行业整体净息差为1.42%,与二季度末持平,但比上年同期收窄11个基点。在今年三季度上市银行业绩发布会上,多家银行高管在回应息差及存款相关问题时表示,将合理控制高成本存款规模增长,同时加强对低成本存款的吸收。

“结合当前政策导向、市场环境与银行业经营现状来看,未来银行存款利率或呈长期下行趋势。”普益标准研究员刘思佳指出,当前政策端聚焦降低社会融资成本以支持实体经济发展,减少长期高成本存款的负债压力,更有利于银行降低长期负债成本、优化负债结构、提升风险管控能力,将对银行业未来长期稳定经营带来积极作用。

对众多银行而言,如何在维护存款“量”与“价”平衡的同时应对市场竞争,对其风险定价、负债成本控制及流动性管理能力构成了现实考验。

针对这一挑战,杨海平强调,银行若希望维持利率优势,其前提在于构建差异化的服务能力与市场影响力。这能帮助银行在资产端实现相匹配的更高定价,从而覆盖因吸收存款而产生的较高负债成本。另一方面,以较高利率吸纳的资金,通常需要配置于更高收益的资产,而高收益往往伴随更高的信用风险。因此,银行必须同步建立与之适配的、强大的风险管控体系,以精准识别、定价并控制相关风险,确保这一模式的长期稳健运行。

而从储户端看,当长期、稳健的存款选择减少时,资金会流向哪里?据《2025年第三季度城镇储户问卷调查报告》,今年第三季度,倾向于“更多储蓄”的居民占比为62.3%,比上季度下降1.5个百分点。而倾向于“更多投资”的居民,则占比18.5%,比上季度提升5.6个百分点。

“从市场趋势看,长期限、高利率的存款产品可能将日益成为市场中难以轻易获取的‘稀缺资源’,对追求稳健的投资者来说,也要主动调整和应对,除建立更为理性、平和的收益预期外,也可构建多元化且具备流动性的资产组合。”杨海平认为。

他建议,在存款安排方面,可采用阶梯式策略,确保每年都有资金到期,兼顾相对收益与必要的流动性;在安全保障方面,可以将具有储蓄或保障功能的保险产品纳入配置,作为整个资产组合的“安全垫”;在稳健增值方面,在充分理解风险的前提下,可以适度配置银行理财产品或公募基金等专业资管产品,间接参与权益市场投资,在可承受的风险范围内争取增强收益。

对于意向将存款转向银行理财的投资者,刘思佳建议,在挑选理财产品时,应明确自身投资需求与风险承受能力,在充分了解产品要素、策略方向、历史运作情况等信息后,进行组合搭配、分散投资。“在选择具体产品时,只比较投资收益率和投资期限是远远不够的,根据投资中的‘不可能三角’定律,高收益、低风险和高流动性不可兼得,投资者在关注高收益产品时,需警惕其隐含的投资风险。”