2025年即将收官,近期,经合组织(OECD)、高盛、德银等接连上调了中国GDP(国内生产总值)增速预测。

高盛近期上调中国GDP增速预测:对2025年从4.9%调至5.0%,对2026年、2027年分别从4.3%、4.0%上调至4.8%、4.7%。经合组织预估2025年全球经济增长3.2%(持平于此前预估),同时将2025年中国经济增长预估从此前的4.9%上调至5.0%。德意志银行研究上调中国2025年第四季度GDP同比增速预测至4.6%,全年增速预期调升至5.0%。

为何外资机构、国际组织接连上调中国经济增速预测?当前我国经济发展中的有利因素是什么?如何看待明年我国的经济增速目标?要实现这一目标,关键着力点是什么?带着这些问题,《每日经济新闻》记者展开了采访。

完成全年增速目标可期

如何看待我国当前经济发展中的有利因素?能否实现全年经济目标?

中国银河证券首席宏观分析师张迪在接受记者微信采访时表示,总体来看,我国当前经济运行仍具备支撑全年目标实现的多重积极因素,完成全年经济增速目标可期。

首先,消费政策持续发力。在以旧换新政策拉动下,上半年汽车、家电、通信器材、文化办公用品等耐用品消费实现较高增长,消费者信心指数有所改善,为全年消费修复奠定了良好基础。

其次,出口韧性明显超预期。在全球供需周期触底回升的环境下,我国制造业凭借完整产业链、企业出海与本地化产能布局的优势,实现了出口的持续修复,为工业生产和就业提供了重要支撑。近期外部不确定性有所缓和,有助于稳定经济大盘。

再次,新质生产力加速形成。年内制造业投资为整体投资主要拉动项,信息服务业,航空、航天器及设备制造业,计算机及办公设备制造业,汽车制造业等高技术产业投资持续保持较高增速,产业结构升级动能强劲。

他表示,随着特别国债落地、专项债提前下达、政策性金融工具形成实物量,叠加“十五五”开局明确方向,政策托底效应有望逐步增强,全年增长目标实现无忧。中期关键在于提升政策落地质量、改善收入与就业预期、增强企业投资意愿,以推动经济走出当前低位运行状态。

促消费与稳投资是关键

如何看待明年我国的经济增速目标?

国金证券首席经济学家宋雪涛在接受记者微信采访时指出,站在“十五五”开局的节点上,预计2026年我国经济增长目标将锚定在5%左右。这不仅是数字的延续,更是从单纯追求“量”向提升全要素生产率转型的关键一步。在外部环境预期缓和的窗口期,内需将被确立为经济增长新的“稳定锚”。

张迪也表示,综合当前经济基本面、政策节奏和“十五五”良好开局的需要,明年经济增速目标大概率维持在5%左右。

要实现这一目标,关键着力点是什么?

宋雪涛认为,为支撑既定目标,2026年的财政政策预计将更加积极,赤字率有望上探4.2%,但资金投向有了新逻辑,重心将显著向“投资于人”倾斜:通过给予“一老一小”真金白银的支持——无论是育儿补贴、扩大免费学前教育,还是提升基础养老金与养老服务补贴,来从根源上提振居民的消费底气。

他表示,政策不再简单通过基建拉动,而是寻求更高效的增长点。消费端,消费品以旧换新将迎来迭代,重点从传统家电转向AI(人工智能)手机、机器人等前沿终端,意在培育高成长性赛道;特别国债也将入局文旅体育,顺应服务消费升级的大势。投资端则更加讲究“有效性”,超长期特别国债将精准滴灌城市更新、公共服务及“两重”(国家重大战略实施和重点领域安全能力建设)建设,避免低效铺摊子。

稳增长的同时,安全与防风险的底线思维并未松动。

他提到,制造业作为“压舱石”,将继续获得设备更新补贴和资金支持,加速向智能制造转型。而在金融稳定方面,化债工作预计将“前置发力”:通过发行特殊再融资债券、新增专项债置换隐性债务并清偿欠款,同时为大行注资。这套组合拳的核心在于尽快修复微观主体的资产负债表,为经济内生增长扫清障碍。

张迪认为,要实现这一目标,关键在于全方位扩大内需,重点从“提振消费”和“保持投资合理增长”两方面发力。

提振消费方面,持续开展提振消费专项行动,消费品以旧换新政策有望延续,汽车、家电补贴结构进一步优化,消费电子可能扩围。在提高居民消费率的中长期经济目标下,或加大“投资于人”力度(托育、教育、养老等),提高文化体育传媒财政支出额度,谋划扩大服务消费专项方案。

保持投资合理增长方面,制造业投资逻辑正在从设备更新切换至“人工智能投资竞赛(海内外双轮驱动)+现代化产业体系加快构建”,新质生产力相关投资将持续拉动总体投资。基建方面,2026年是“十五五”开局之年,或增加超长期特别国债对“两重”项目的支持力度,增加中央预算内资金,加力新型城镇化建设,基建将面临项目和资金双充足局面。

总的来说,明年经济增速目标大概率维持在5%左右,着力点在于促消费与稳投资——前者依靠短期促消费政策和中长期财政向“投资于人”倾斜相结合,后者依靠新质生产力带动制造业升级、叠加“十五五”开局基建项目与资金双充足,共同形成扩大内需的关键支撑。

必须打破“源头锁定”

高盛认为,出口增长是2025年中国最大的超预期指标。其分析显示,中国产品在各行各业中相对于全球同行的竞争力是出口保持韧性和势头的主要原因。鉴于“十五五”规划建议要求推动传统产业(如冶金、化工和纺织)提质升级,培育壮大新兴产业(如新能源、新材料和航空航天),同时政府从物流到融资提供协同支持,高盛认为,中国出口将继续快速增长并将在未来几年获得更多全球市场份额。

如何看待中国产品在各行各业中相对于全球同行的竞争力?还有哪些方面需要巩固提升?

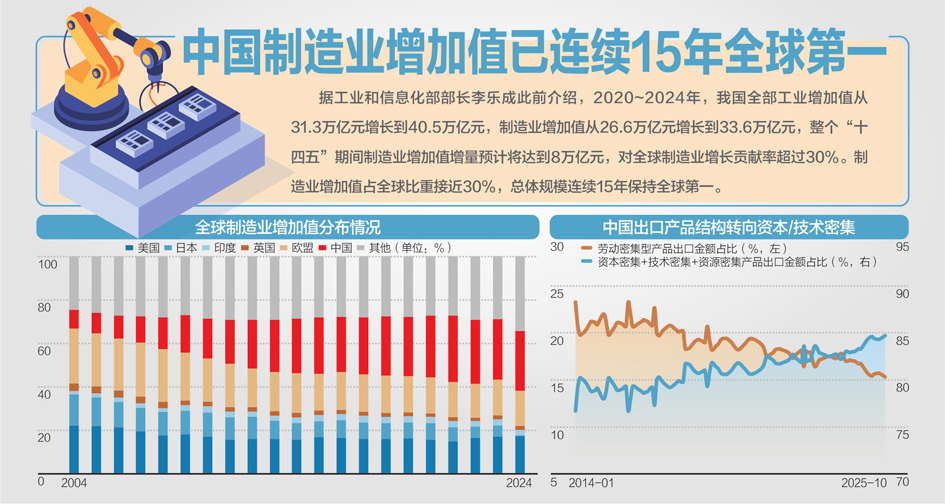

宋雪涛表示,中国产品在全球市场的席卷之势,本质上是工业机器高效运转的必然结果。根据UNIDO(联合国工业发展组织)统计,2024年,中国制造业增加值全球占比约为32.0%,产出规模超越了美国、日本、德国和韩国的总和。这种体量优势结合全产业链的完整度,让中国制造在先进电池、5G及商用无人机等领域构筑了单纯靠技术封锁难以攻破的“系统性壁垒”。其实质是工程能力的极致变现——通过“实验室”直通“生产线”的超短反馈回路,中国企业能迅速完成“从1到100”的规模化扩张,这在海外市场竞争中往往形成一种降维打击般的压制力。

他认为,这种竞争力的底色已超越了简单的“性价比”,进化为一种基础设施与制造业刚需高度适配的体系化护城河。在物流端,中国构建了精准契合现代敏捷制造需求的“短链集聚”体系,大幅降低了综合成本并提升了响应效率。在能源端,中国将电力定义为基础设施而非投资商品,工业电价长期维持低位且极度稳定,为制造业提供了不可复制的成本优势。

宋雪涛指出,更为关键的是人才红利的迭代。根据ILO(国际劳工组织)和CSET(美国智库“安全与新兴技术中心”)统计数据,中国不仅坐拥1.62亿人的全球最大制造业就业底座,更预计到2025年将拥有近8万名STEM(注:科学、技术、工程、数学四门学科的英文首字母缩写)博士毕业生(约为美国的两倍)。高素质人才储备配合“政府孵化-规模扩张-市场竞争”的政策飞轮,正推动中国制造从劳动密集型向技术密集型加速跃升。

他表示,在半导体与量子计算领域,美国等西方国家凭借深厚的底层科学积累,牢牢掌握着“科学源头”和顶层设计的主导权。特别是在半导体设备和工具链等关键环节,中国仍面临严峻的“卡脖子”风险。展望“十五五”,中国产业的核心任务非常明确:打破科技体系上的“源头锁定”。这意味着必须从“工程与制造”的集成优势向“科学与标准”的上游跨越,同步拿下关键设备与底层工具链,构建独立的生态闭环,从而在中高技术产业的持续升级中,完成从全球科技“追随者”到“定义者”的角色转换。