国内首份汇集注册分析师观点的复盘日报。

AI摘要:多家券商提示 A 股可把握结构性行情,建议关注大盘成长及科技、有色等板块;人形机器人产业迎来量产关键期,2026 年将开启商用元年;摩尔线程登陆科创板,国产算力需求爆发,自主可控生态正加速形成,带动全产业链升级。

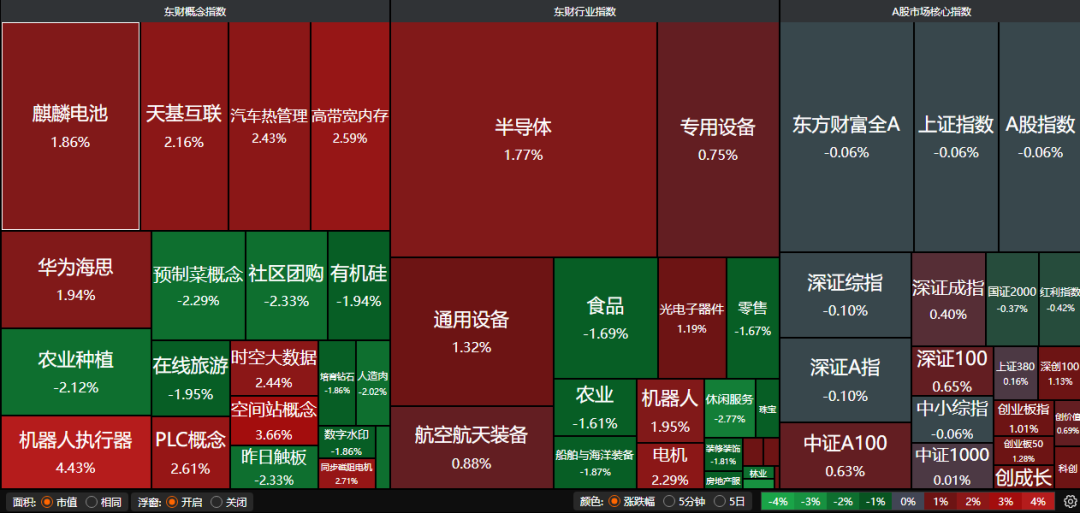

昨日三大指数涨跌不一,沪指跌0.06%,深证成指涨0.40%,创业板指涨1.01%。沪深两市成交额仅有1.55万亿。行业板块多数收跌,电机、航天航空板块涨幅居前,船舶制造、旅游酒店、食品饮料、美容护理、煤炭行业、商业百货、酿酒行业跌幅居前。

1、把握行业机会

中信建投:把握结构性行情

根据A股上市公司业绩跟踪体系,从三季报的情况来看,沪深300、创业板综的超预期值高于历史平均水平,中证500超预期值低于历史同期均值。总体来看,把握结构性行情,精选超预期个股,关注基本面修复的大盘成长投资机会。

东方证券:行业策略转向

股强债弱/股弱债强/股债双强/股债双弱等市场环境下行业层面的价格规律进行挖掘,底层逻辑在于四种状态下市场活跃资金的行为存在差异。结合上述四种状态在历史上出现的概率,构建全天候行业轮动策略。12月增持农业/化工,有色/通信板块在模型层面延续强势。

太平洋:等风来

目前海内外风险资产共振上行,12月FOMC会议前市场利空因素有限,且会议结果利好的可能性更大。我们维持此前的判断上:大势上任何下跌皆买点,上证指数将突破前期4034点的高点,行业选择上,科技为先锋,有色为中军。

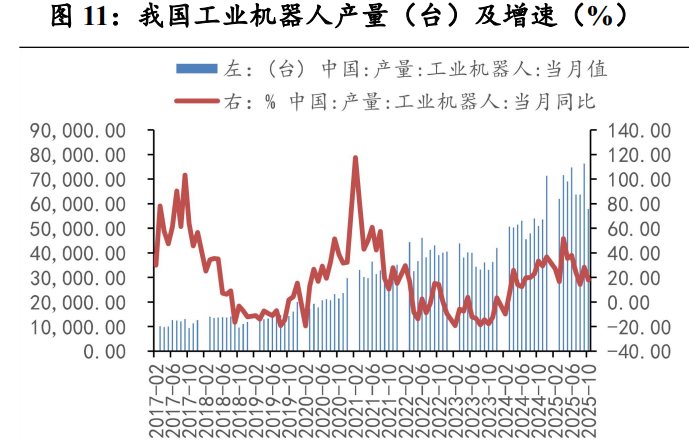

2、机器人概念大爆发

国金证券:机器人将迎来奇点时刻

11月28日,优必选中标1.43亿元的江西九江市人形机器人数据采集与训练中心项目,至此其2025年Walker系列订单总额达13亿元,且Walker S2启动量产,首批数百台已投入产业一线。从国内节奏看,明年将会是人形机器人交付及商用元年,随着宇树科技IPO辅导完成以及特斯拉明年量产,机器人产业将迎来奇点时刻。

山西证券:人形机器人产业发展加速

宇树科技IPO辅导收官,冲击“A股人形机器人第一股”仅一步之遥,标志着中国人形机器人产业从“研发投入期”向“规模化落地期”逐步转型。根据中国信息通信研究院数据,随着人形机器人持续迭代升级,技术进入全面智能实现阶段,未来预计仅国内人形机器人需求将超过1亿台,整机市场规模可达10万亿元级别。

华龙证券:人形机器人进入量产关键阶段

宇树完成IPO辅导,智元机器人完成股改,释放IPO信号,进一步印证产业成熟度的提升和资本周期的启动。机器人板块近期异动频率明显增加,我们认为国内外机器人进展顺利,2026年开始量产,2025年12月至2026年一季度有望迎来新一轮上涨行情。

3、摩尔线程周五登场

算力领域接连传来大消息。摩尔线程公告称,经上海证券交易所审核同意,公司股票将于12月5日(周五)在上海证券交易所科创板上市。

华创证券:算力需求爆发

国产算力需求旺盛,AI算力芯片自主可控加速推进。AI算力作为此轮AI产业发展的核心驱动力,在海外AI算力芯片限制的背景下,国产AI算力芯片自主可控刻不容缓,随着国内AI算力芯片企业不断成长叠加先进制程产能释放,国产AI算力芯片发展有望提速。

东莞证券:国产算力加速形成

国内AI芯片企业快速发展,国产替代取得阶段性成果,随着摩尔、沐曦等AI芯片企业加快资本市场布局,叠加腾讯等互联网厂商积极适配国产算力芯片,国产算力生态有望加速形成。

大同证券:AI算力市场的多元化竞争格局,预计将进一步拉动从专用芯片设计、先进封装(如AI-PCB)、高速互联、到高带宽存储(HBM)等核心硬件的全产业链技术升级与需求增长。同时,在全球供应链重塑的背景下,寻求自主可控的产业链环节也将获得持续的发展动能。