AI摘要:港股市场今日整体上扬,三大指数集体收涨,恒生科技指数表现尤为突出,重回5600点上方。板块方面,科技股、医药股及半导体股领涨,而有色金属、餐饮等板块表现疲软。机构观点显示,多家券商对小米、曹操出行等个股给予积极评级;展望后市,建银国际与国信证券均对2026年港股持乐观态度,建议关注AI、原材料、红利等方向。

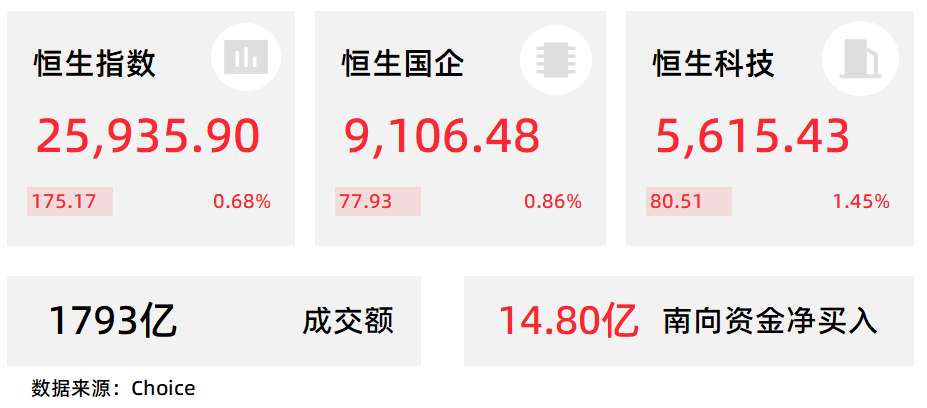

午后市场情绪回升,港股三大指数再度冲高,恒生科技指数一度涨至2%,最终收涨1.45%重回5600点上方,恒生指数涨0.68%报25935点,国企指数涨0.86%报9106点。

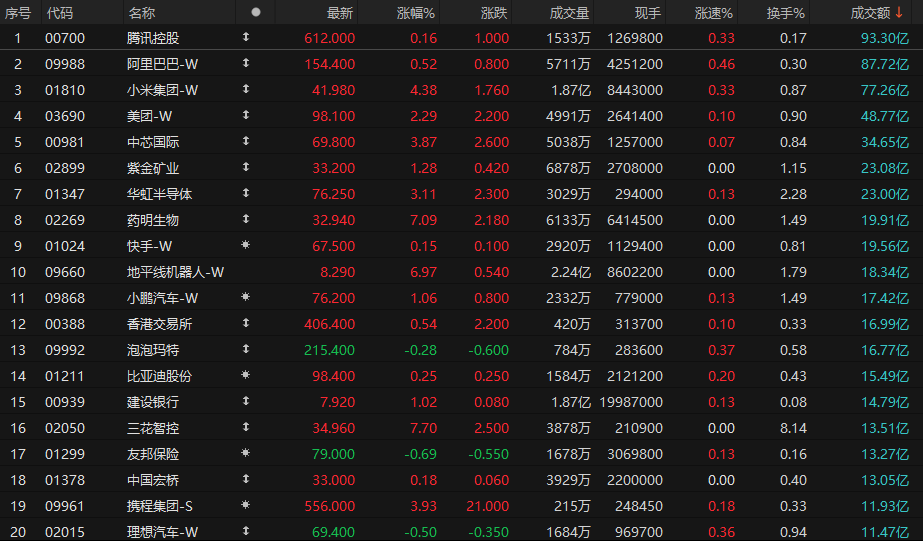

盘面上,午后大型科技股集体转涨带动大市冲高,尤其是小米涨超4%,美团涨超2%;甲乙流特效药订单量暴增近9倍,药品类股集体强势,药明系个股涨幅靠前;寒武纪据悉计划将芯片产量提高3倍,半导体芯片股走势活跃;连续走低的新能源汽车股反弹,影视娱乐股、重型机械股、苹果概念股多数上涨。另一方面,黄金、铜、铝等有色金属股多数出现高开低走行情,中国有色矿业跌超4%,餐饮股集体低迷,濠赌股、军工股集体下跌。

港股成交额前二十

数据来源:Choice

两家机构齐唱多小米集团,公司股价应声走强并涨超4%

沉寂多时的小米集团-W(01810.HK)近期迎来反弹。该公司在11月底一度探底36.62港元,创下今年4月以来新低后,股价今日强势上扬。截至收盘,涨4.38%,报41.98港元。

高盛报告中指出,该行将小米目标价定为53.50港元,较当前股价有22%上行空间。报告毫不吝啬赞誉:"小米已不再仅仅是智能手机制造商,而是正在崛起为全球最大的消费级物理智能生态系统之一。"

与高盛的AI视角不同,汇丰前海证券将目光投向小米的经营基本面,维持"买入"评级并给出62.80港元的目标价,潜在涨幅达54%。

中金:维持曹操出行跑赢行业评级,目标价70港元

中金发布研报称,看好曹操出行(02643)依托吉利生态形成的全链条支撑、拥有成熟的出行服务经验及完善的运营体系,具备自动驾驶发展的核心要素。该行维持25/26年收入预测210/254亿元,维持跑赢行业评级,采用PE法,基于2028年35倍远期市盈率折现(股权成本系数9.5%)回2025年,维持目标价70港元,上行空间53%。

小摩:视潍柴动力为明年工业首选股之一,料存在重估潜力目标价31港元

摩根大通发布研报称,将潍柴动力(02338)视为2026年工业板块的首选股之一,维持“增持”评级,目标价为31港元。该行指出创办人兼前董事长谭旭光于2024年8月宣布退休离任,投资者曾担忧中国重汽(03808)与潍柴可能因此战略脱钩,但随着公司前高管王志坚上月底就任中国重汽与潍柴母企山东重工集团的董事长,预期领导层及企业之间的战略连续性风险将可缓解。

小摩又指,中国11月重型卡车需求表现仍然非常强劲,印证今年需求较集中于下半年,憧憬液化天然气(LNG)卡车销售正在大幅增长,看好潍柴在LNG重卡发动机市场的领先地位,认为具备估值重新评级的潜力。

建银国际:2026年上半年港股有条件再创新高

主要催化剂和事件窗口包括:市场对十五五开局中国经济增长动能、人民币汇率、物价走势和企业盈利前景的再评估;十五五规划纲要相关文件出炉将为行业和主题投资提供更清晰的指引;12月中旬中央经济工作会议、一季度地方及中央两会等将是重要的增量政策观察窗口;特朗普访华及中期选举前后中美关系的变化;美联储降息的节奏及力度;重大技术突破、龙头科技股的资本开支进展及AI相关业务盈利状况。

国信证券:短线的调整为2026年赢得空间

我们认为美国的“K型经济”影响叠加AI替代,已经到了不得不重视失业率上行的关键时刻,加之实际时薪的下行,12月的降息是必要的。美元指数将在26年初期持续走弱,这有利于新兴市场的估值修复。板块建议:

1、AI方向:AI方向依然是2026年的重中之重,既有硬件国产化加速的需要,也有更多AI应用落地的期待,同时公司利用AI提升劳动生产率也会更为普遍;

2、原材料、工业:“反内卷”依然是2026年的重要主线,上游金属,中上游的部分工业企业将持续受益;此外,我们判断美元指数走弱对2026年的商品价格也是利好;

3、红利方向:红利方向作为年底稳定业绩、年初迎接“开门红”的重要方向,预计将在12月-1月保持超额;

4、创新药:创新药业绩平稳,值得继续持有,后续一旦出现新BD项目的释放,板块还有空间;

5、新消费领域,部分方向如潮玩估值已经跌至26年15倍左右水平,也值得中期再布局。

1、浙商证券:维持腾讯控股买入评级目标价794.73港元

2、招商证券(香港):维持巨子生物买入评级目标价53.89港元

3、第一上海:维持快手-W买入评级目标价82.4港元

4、第一上海:维持理想汽车-W买入评级目标价87.85港元

5、国海证券:维持舜宇光学科技买入评级

6、申万宏源:维持新高教集团买入评级目标价3.38港元

7、中信证券:维持中国水务买入评级目标价7.30港元

8、中金公司:维持医渡科技跑赢行业评级目标价6.8港元

9、东方证券:维持BOSS直聘-W买入评级目标价91.15港元

10、天风证券:维持波司登买入评级

免责声明:本产品内发布的信息,目的在于传播更多的信息,与本产品立场无关。本产品不保证该信息(包括但不限于文字、数据及图表) 全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关信息并未经过本产品证实,不对您构成任何投资建议,据此操作,风险自担。