作者 | 妙想研究院

数据支持 | @妙想

你是否也经历过:早盘刚犹豫一下,一只妖股已经封死涨停;你追进去的那只,却永远停在半山腰。

“妖股”走势风骚、波动极大,但巨幅的上涨又难免令人眼红,一直是股民们“爱恨交加”的存在。本文基于近十年的真实市场数据,一探妖股的究竟。

由于“妖股”并没有统一的定义,在开始之前,我们先给妖股分个类:

连板妖股:连续多个交易日涨停的“爆发型”妖股,本文选取8连板以上股票(沪深A股)。

趋势妖股:年内涨幅巨大的“长跑型”妖股,本文选取自然年度内最大涨幅300%以上(沪深A股)。

Part 01

数量变迁:监管重塑妖股炒作生态

先看连板妖股。

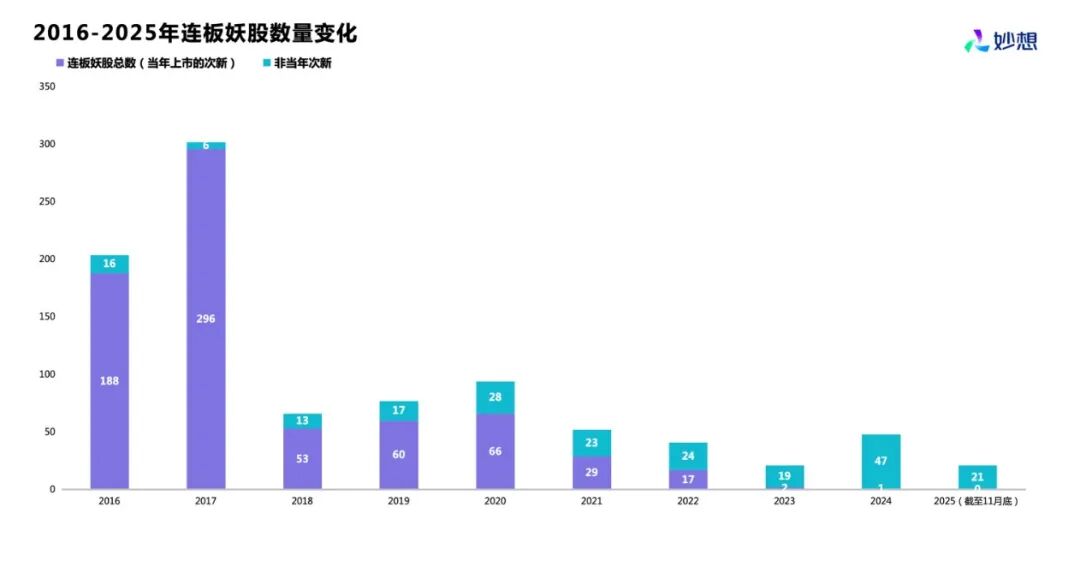

图表1:2016-2025年连板妖股数量变化

数据来源:妙想,Choice

2016至2017年,8连板以上的连板妖股每年超过200只,其中次新股是绝对主力,占比超九成。彼时“炒新”成风,新股上市后的连续一字板成为常态,为连板妖股的诞生提供了投机的土壤。

直到2018年股灾后,成为了连板生态的“分水岭”。

第一棒是当年监管层对投机炒作明确提出了“冒头就打”的策略,并规定个股10个交易日内涨幅超100%或30个交易日内超200%必须停牌核查,从制度上直接压缩了连板炒作的生存空间。

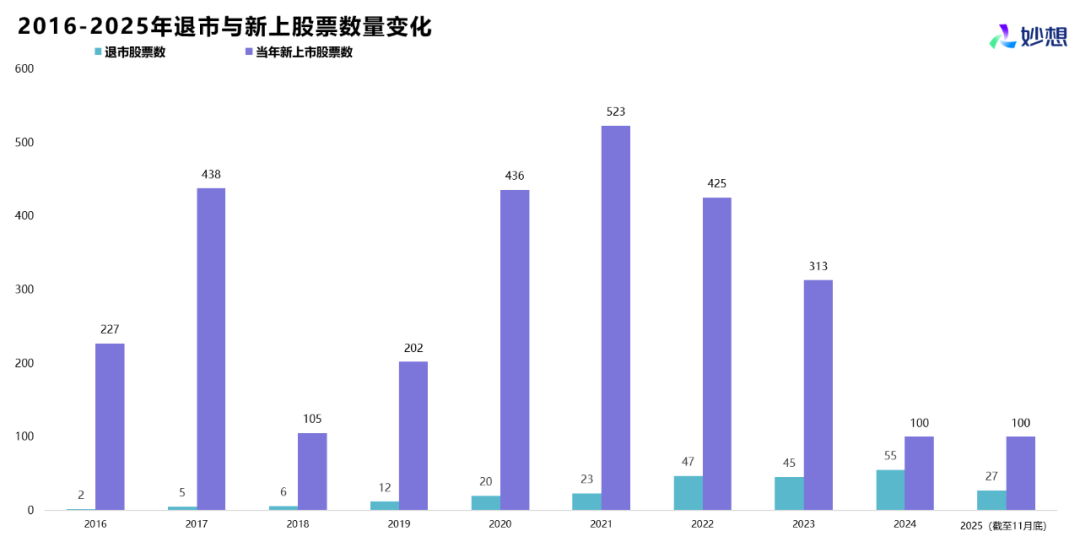

图表2:2016-2025年退市与新上股票数量变化

数据来源:妙想,Choice

紧随其后的一棒是2020年伴随注册制改革,一方面上市新股数量的增加造成了市场有些“供血不足”,另一方面退市公司数量的增加也让炒作的风险陡然增大。

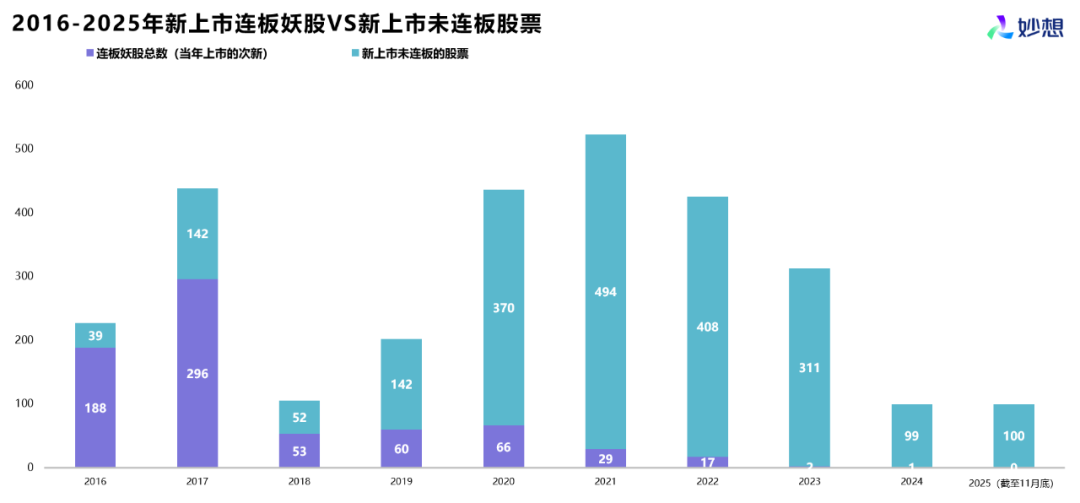

更关键的一棒是对市场交易机制的调整,一是对创业板涨跌幅限制的调整,从10% 调整为20%,让高度连板的难度大大增加。

二是对新股上市定价机制的改革,前5个交易日(含首日)不设价格涨跌幅限制,从科创板、创业板开始,逐步推行到沪深主板,彻底打破了新股连续一字板的基础,让“炒新”潮几乎退出了市场舞台。

图表3:2016-2025年新上市连板妖股VS新上市未连板股票

数据来源:妙想,Choice

尽管新股连板炒作锐减,但短线资金的博弈需求并没有消失。

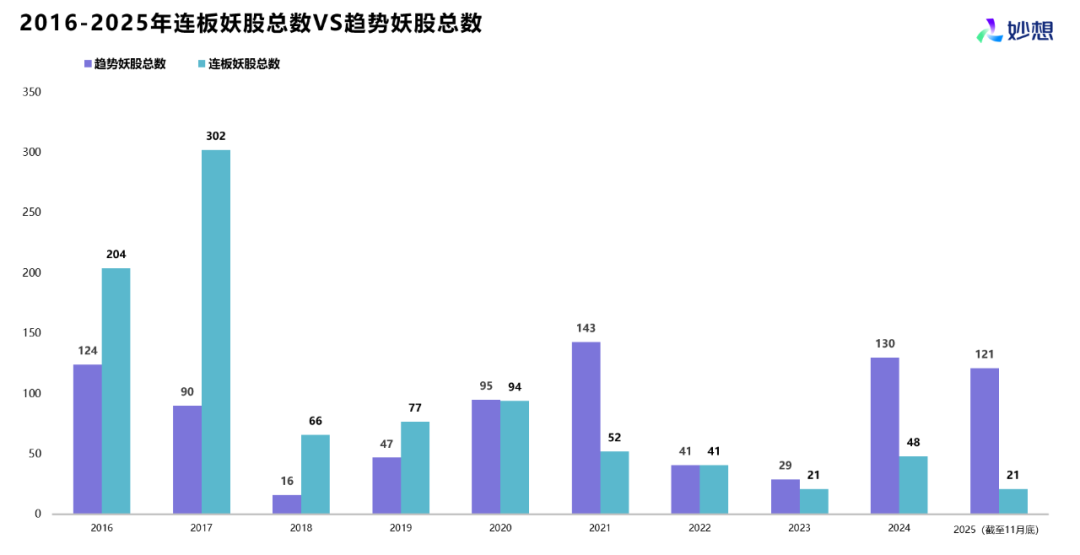

图表4:2016-2025年连板妖股总数VS趋势妖股总数

数据来源:妙想,Choice

“炒新”退潮后,市场投机热情转向了趋势型妖股:年内最大涨幅超300%的趋势型妖股数量从2018年的16只激增至2021年的143只;此后虽随市场调整有所回落,但 2024 年及2025 年(截至11月)数量再度回升至 120 只以上,规模已超越 2016-2018 年的连板妖股鼎盛时期。

Part 02

妖股常来自哪座“山”?

虽然妖股看起来并不会有什么规律,但在行业分布上高度集中。近十年数据显示,“妖气”最多的六个行业板块是机械设备、电子、计算机、医药生物、基础化工、电力设备,10年间合计诞生了近半数的妖股。

图表5:2016-2025年妖股行业分布(TOP10)

数据来源:妙想,Choice

这也不难想见,半导体国产替代、新能源链条扩张、AI算力提升等近年核心产业风口与新兴领域几乎都来自这些板块,政策催化或技术突破即可引发短线资金的追捧。

Part 03

趋势型≠稳,伴随暴涨的往往是大幅回调风险

或许有投资者认为,“趋势型妖股”比“连板型妖股”更安全、更抗跌,这是真的吗?

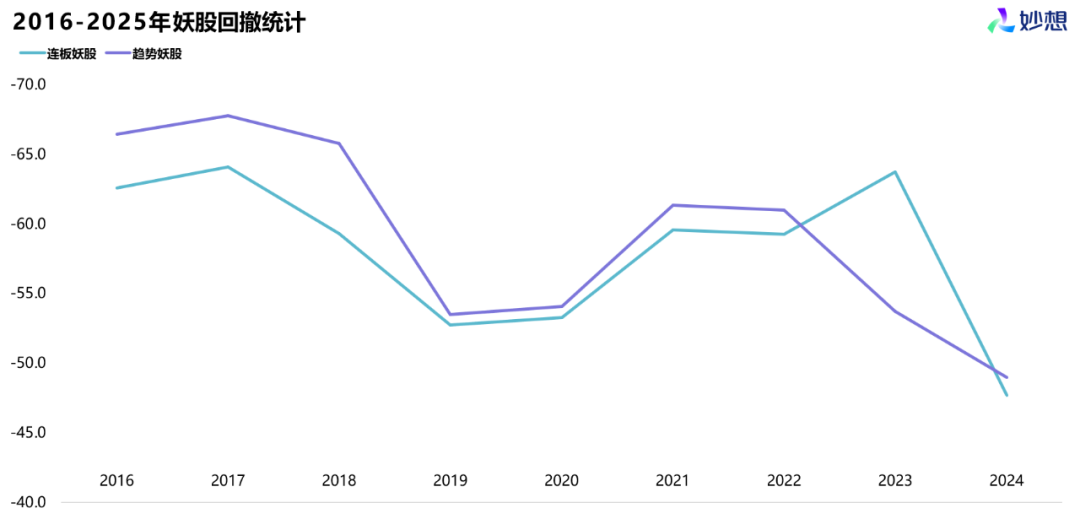

数据给出了残酷答案:两种类型的妖股在“成妖”大涨后的次年回撤幅度几乎持平。2016-2024年,连板妖股与趋势妖股的次年平均回撤率分别为58.1%和59.2%,差距微乎其微。

图表6:2016-2025年妖股回撤统计

数据来源:妙想,Choice

本质而言,妖股是资金博弈的产物,脱离基本面的股价上涨终将回归价值,无论短期连板爆发还是“稍微慢一点”,资金回撤时均会触发股价的大幅回调。

高收益与高波动始终如影随形,投资者需摒弃侥幸心理,在追逐收益前先做好风险防控。

Part 04

“老妖反抽”靠谱吗?

有些老股民喜欢博弈“老妖反抽”,那么市场认可“老妖”吗?

数据显示,在近2000只妖股中(包括连板与趋势妖股),有近88只能够在另外1个年份“成妖”,但是能够在3个不同年份“成妖”的数量就屈指可数了。

研究妖股,在于认清其风险本质,是为了避坑而不是寻找炒作捷径。对于普通投资者而言,盲目追高妖股无异于火中取栗。短期可关注政策催化与业绩确定性较强的标的,但长期投资的核心仍需回归基本面,防止短暂欣喜过后的“竹篮打水一场空”。