对于陕西韩城市的两千多名出借人而言,这个初冬已经“寒气”逼人。

从2025年9月开始,陆续有出借人发现,通过韩城市民间借贷登记服务中心有限公司(以下简称“韩城民间借贷中心”)出借的资金无法兑付,而在8月,出借人已经发现利息支付出现延期。

12月2日,海报新闻记者走进韩城民间借贷中心,往日的热闹已经不再,工作人员已全部撤出,十多名出借人在服务大厅交流着关于资金兑付的消息,坊间消息太多,出借人们也真假难辨,但可以确认的是韩城市有关部门已经介入,但完全解决似乎还需时日。

政府牵头的金融创新

韩城民间借贷中心的问题在8月已初现端倪,根据韩城民间借贷中心与出借人的协议,每个月20日应该是结息日,就是出借人收利息的日子,但是8月20日,出借人们都没有收到利息。

“我们好多人都是把养老钱拿出来了,所以操心啊,21日、22日大家就陆续来问。”出借人赵兴晨(化名)告诉记者,当时韩城民间借贷中心的负责人表示是电脑信息系统出了故障,让缓两天。“最后是8月27日下午6点,利息到账了。”

虽然上述风波平稳度过,但是韩城民间借贷中心兑付困难的消息在当地流传,进而在9月被证实。“我们的借款合同都是半年或者一年一签,到期以后,上一份合同终止,续签一份新的合同。”赵兴晨表示,9月份,包括自己在内的部分出借人合同到期,“各有各的原因吧,就不想续约了,想把本金提出来,但是拿不回来了。”

一石激起千层浪,出借人纷纷要求拿回本金。

“我们确实没想到会出这样的事,这么多年利息一直按时给着,而且还有政府支持,所以我们都很信任他们(韩城民间借贷中心)。”赵兴晨说,韩城民间借贷中心开业时,有政府领导出席、站台,“虽然他们的利息确实比存款高,但是我们最主要也是看在政府支持的情况下出钱的,不然利息再高我也不敢认啊。”

公开资料显示,韩城民间借贷中心成立于2014年6月,是经韩城市政府批准设立的陕西省首家民间借贷服务机构。天眼查信息显示,韩城民间借贷中心由自然人郭军文和雷建强出资设立,其中郭军文持股67.5%,雷建强持股32.5%。

海报新闻记者注意到,为了加强对韩城市民间借贷登记服务中心试点工作的组织领导,韩城市还成立了以市主要领导为组长的试点工作领导小组。

根据韩城当地媒体2014年的报道,民间借贷登记服务中心是由市政府审批设立的服务组织、主要是对民间借贷进行登记服务,最终达到规范民间借贷,控制民间借贷利率,降低民间借贷风险的目的。

韩城市委政研室2016年发布的一篇报告显示,设立民间借贷登记服务中心,是韩城市积极探索引导民间资本进入实体经济的新途径。通过监管和担保,使大量的民间资金由地下转入地上,高质量进入资本市场,仅一年时间,就为全市中小微企业、个体工商户与民间资本中介融资三亿多元,也创出无一例不良贷款的好纪录。

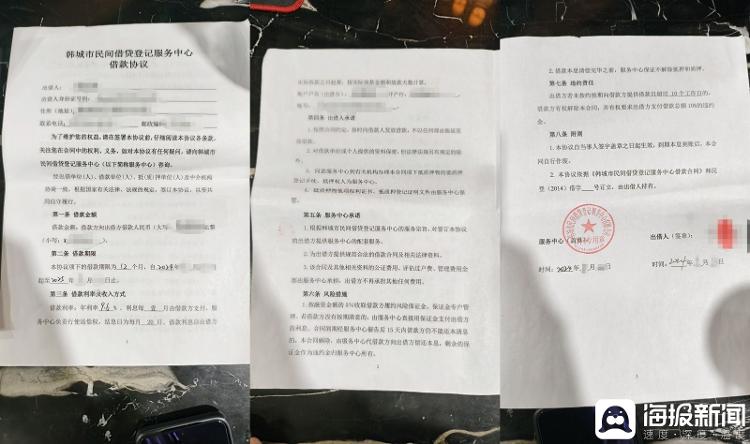

出借人与韩城民间借贷中心签订的借款协议

出借人质疑涉嫌非法吸储

一名接近当地政府的人士表示,民间借贷登记服务中心成立的初衷是好的,通过有序活跃民间资本,以促进当地经济的发展。“韩城民间借贷中心的主要功能应该是类似中介,帮助融资客户和出借人对接并撮合交易,从中收取一定的服务费。”上述人士表示。

韩城民间借贷中心公示的服务流程显示,融资方和出借方先进行信息登记,而后借贷中心会对融资方进行风险把控,还会根据出借方的资金量和闲置时间匹配融资方,最后促成交易。若交易双方未能达成一致,韩城民间借贷中心还能提供落实抵押物、进行抵押登记等服务。

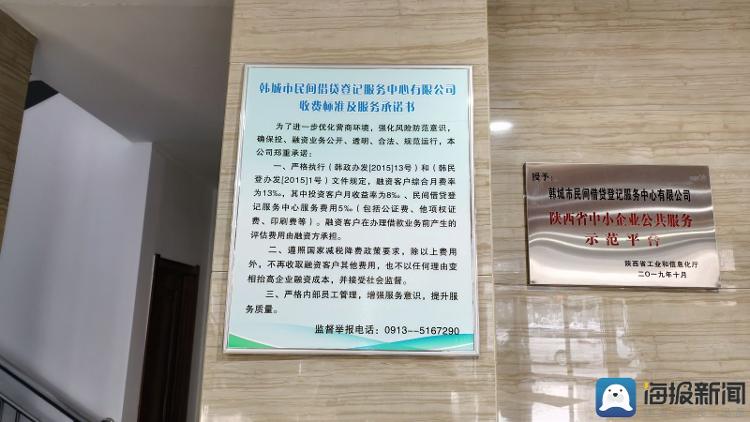

韩城民间借贷中心承诺,服务过程的费用则严格执行(韩政办发〔2015〕13号)和(韩民登办发〔2015〕1号)文件规定,融资客户综合月费率为13‰,其中投资客户月收益率为8‰。民间借贷登记服务中心服务费用5‰(包括公证费、他项权证费、印刷费等)。融资客户在办理借款业务前产生的评估费用由融资方承担。

但在实际运行过程中,出借人并不清楚资金的真正流向。

包括赵兴晨在内的多名出借人称,在韩城民间借贷中心,目前的业务办理流程是先到服务台登记,随后服务台会给一张写有银行账户信息的单据,拿着单据前往银行向指定账户转账,之后再拿着银行业务回执前往韩城民间借贷中心大厅服务台进行合同签订。

“合同一般是半年或者一年一签,只有第一次是去银行转账,续签合同只要拿着上一份合同去服务台直接办理就行,所以我们也就是第一次办理的时候知道钱转给谁了。”赵兴晨说自己手头的合同都是跟韩城民间借贷中心签的,融资方跟韩城民间借贷中心如何签的合同自己并不清楚,“如果融资方的合同到期了,人家把钱还了,我们的钱还没收回,那等于钱还在韩城民间借贷中心手里,或者是又借给谁了,但这我就不清楚了。”

综合多位出借人的信息,其转账对象包括当地一家洗煤厂的负责人刘某,以及韩城民间借贷中心股东雷建强和雷建强控制的陕西强大实业(集团)有限公司。

出借人手中的合同显示,该合同为《韩城市民间借贷登记服务中心借款协议》,该合同印章也为韩城民间借贷中心印章。海报新闻记者注意到,该合同有八项条款,包括借款金额、借款期限、借款利率及收入方式、出借人承诺、服务中心承诺、风险措施、违约责任和附则,但是没有任何融资人信息。

“说白了,韩城民间借贷中心运行了这么多年,当初又有政府站台,我们就没想那么多,但现在看它的合同,它运行的模式,是不是涉嫌非法吸储?”多位出借人表达了这样的疑问。

监管是否缺失?

为何金融创新的举措会为当地金融市场“埋雷”?

前述接近当地政府的人士认为,机构设置及后续监管或是重要原因。“为何韩城民间借贷中心没有国资背景,完全交由两个自然人成立,后续监管的政策甚至法律依据有没有跟上都存在疑问?”该人士表示。

海报新闻记者注意到,在进行民间借贷登记服务中心试点过程中,韩城市曾多次发文规范,但一些政府发布的规范性文件或一般性文件已经于2018年废止。

2018年2月6日,韩城市人民政府发布《关于公布政府文件清理结果的通知》,通知显示韩城市对2005年至2016年以市政府(办)名义印发的2678件文件进行了全面清理。现清理工作已结束,其中:规范性文件保留44件,失效72件,废止22件;一般性文件失效1542件。韩城市称,凡公布失效和废止的文件,一律不得作为行政管理的依据。

其中规范性文件失效的包括:韩政办发〔2015〕13号“韩城市人民政府办公室关于印发《韩城市民间借贷登记服务中心试点管理办法(试行)》的通知”。

规范性文件废止的包括:韩政办发〔2014〕15号“韩城市人民政府办公室关于印发《韩城市民间借贷登记服务中心管理办法》的通知”。

一般性文件失效的则包括:韩政办发〔2014〕14号“韩城市人民政府办公室关于成立市民间借贷登记服务中心试点工作领导小组的通知”以及韩政发〔2014〕16号“韩城市人民政府关于开展民间借贷登记服务中心试点工作的指导意见”。

值得一提的是,在韩城民间借贷中心张贴的服务承诺中,相关条款依据的仍是已经失效的韩政办发〔2015〕13号文。

韩城民间借贷中心的服务承诺依据的仍是已经失效的政府规范性文件

“虽然说韩城民间借贷中心是民营企业,但是当时成立是政府牵头的,又是涉及资金,应该管得更严,但是直到事发,政府对中心的运营了解的很少,最后是花了两个月的时间才把情况摸清,韩城民间借贷中心大概有2200多出借人,共借出资金11亿多。”赵兴晨说。

“现在政府介入,在想办法解决,听说是把本金扣除已获取的利息后兑付,就是你投了10万,此前已经收取了2万利息,现在再给你8万,但是目前还没有一个具体的方案。”出借人李春兰(化名)表示。

前述接近当地政府的人士也证实上述方案正在决策中,尚未明确,“这是当地此前化债的一个思路和做法,应该是借鉴到这个事上了。”

但解决问题的资金从哪来,目前仍是问题,今年9月到10月,韩城民间借贷中心发布了数份资产处置公告,处置的资产包括商铺、楼宇、车辆等,“但是进度缓慢。”前述接近当地政府的人士表示。

12月3日,海报新闻记者就韩城民间借贷中心的监管问题,兑付困难发生后如何化解等问题联系到了韩城市金融管理局,一名工作人员表示,需要上报领导后回复,但是截至发稿,记者尚未收到回复。