AI摘要:港股三大指数低开高走,恒生指数涨0.58%重上26000点。板块方面,科技股、金融股及有色金属股表现活跃,航空、餐饮等板块走低,两只新股上市破发。多家机构发布个股评级,摩根士丹利上调中国平安目标价至89港元,中金及国金证券分别看好曹操出行和阿里巴巴。后市展望显示,机构认为港股短期反弹需新催化剂,但中长期配置价值突出,建议关注新能源、创新药及红利板块。

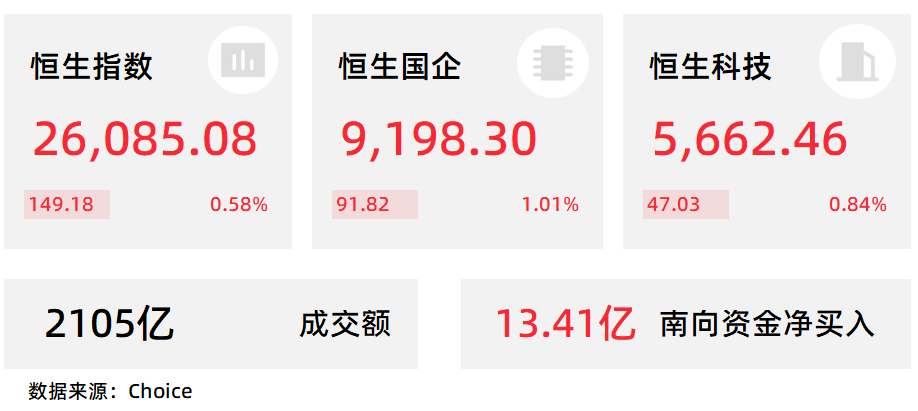

港股三大指数午后持续拉升转涨,全天呈现低开高走的单边行情,市场情绪持续回升。截止收盘,恒生指数涨0.58%再度站上26000点,国企指数、恒生科技指数分别上涨1.01%及0.84%。本周,恒指累涨0.87%,国指累涨0.75%,恒生科技指数累涨1.13%。

盘面上,午后大部分权重科技股拉升上涨,尤其是百度午后开盘直线涨近8%收涨5%;同时大金融股(保险、银行、券商)拉升助力大市上行,金融监管总局调整保险公司投资相关股票的风险因子,保险股涨幅最为明显;铜、铝、黄金等有色金属股继续活跃;新消费概念股、锂电池股、脑机接口概念股纷纷上涨。另一方面,航空股、餐饮股、濠赌股、燃气股逆势走低,此外,今日两只新股上市破发,遇见小面上市跌近28%,天域半导体上市跌超30%。

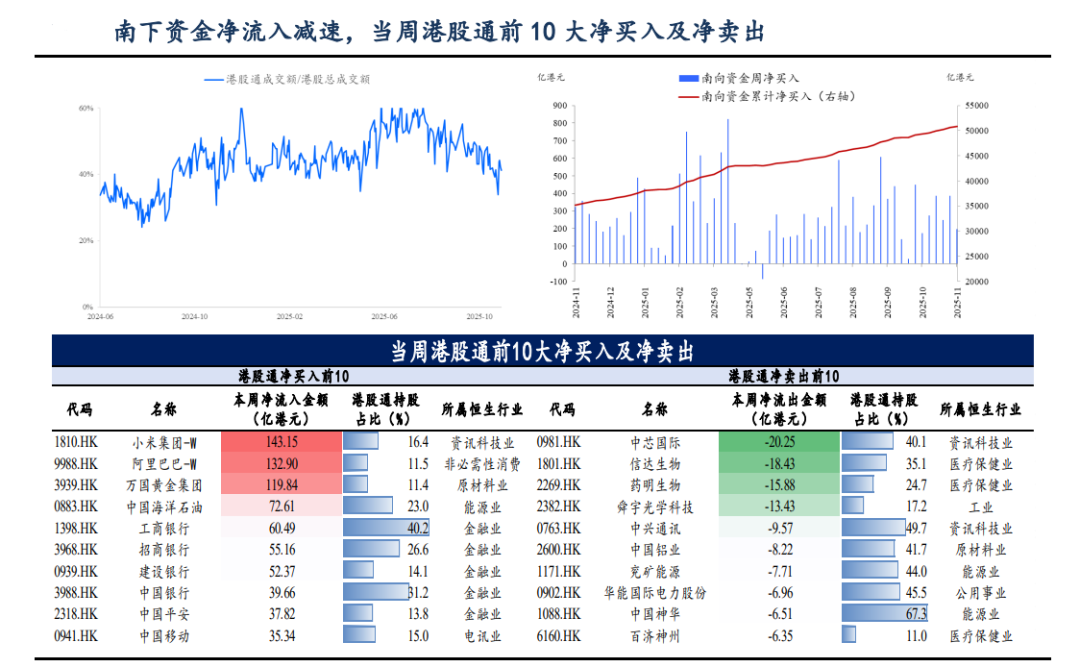

港股成交额前二十

数据来源:Choice

大摩:对中国平安看法更正面具显著增长潜力,上调目标价至89港元

摩根士丹利发布研报称,对中国平安(02318,601318.SH) 看法转为更加正面,相信集团能抓住财富管理、医疗保健及养老服务领域的关键机遇,并看到投资者的担忧正在消退,为重新估值铺平了道路; 重申对H股和A股的“增持”评级,并将H股目标价上调27%至89港元,A股目标价上调21%至85元人民币。

大摩表示,中国平安H股仍是其首选,并将平安加入其中国/香港焦点名单; 又预测集团营运股东权益回报率(ROE)预计在2028年达到14%至15%;核心新业务价值复合年增长率(VNB CAGR)将在未来两年反弹至21%;寿险合同服务边际(CSM)余额(将在未来释放的留存利润)将在2026年恢复至1.9%的增长;集团营运利润将在未来两年复合年增长率改善至11%,而这些预测都表明了集团正在发生的转变。

考虑到平安在中短期内预测14%至15%的股东权益回报率及低于10%的资金成本,大摩相信其市盈率估值能从目前仅约7倍回升至双位数; 又认为集团透过强化综合金融和增值服务,可以拓展更广大的市场。

中金:维持曹操出行跑赢行业评级,目标价70港元

中金发布研报称,看好曹操出行(02643)依托吉利生态形成的全链条支撑、拥有成熟的出行服务经验及完善的运营体系,具备自动驾驶发展的核心要素。该行维持25/26年收入预测210/254亿元,维持跑赢行业评级,采用PE法,基于2028年35倍远期市盈率折现(股权成本系数9.5%)回2025年,维持目标价70港元,上行空间53%。

国金证券:首予阿里巴巴-W“买入”评级,目标价192.48港元

国金证券发布研报称,阿里巴巴-W(09988)传统货架电商优势深厚,有望实现市占率稳定;云业务在AI驱动下,未来发展潜力大。该行预计FY2026-2028年经调整归母净利润分别为1079/1494/1758亿元,对应经调整PE分别为24.8/17.9/15.2倍;给予FY2026年电商业务(不含即时零售)11倍盈利估值(EBITA口径),云业务给予7倍PS估值,其他业务暂时不贡献估值,目标市值3.36万亿元人民币,目标价192.48港元,首次覆盖给予“买入”评级。

东吴证券:港股短期反弹确认还需要新催化剂,新的海外风险不容忽视。 从中长期配置来看,当前位置有吸引力。

其一,市场预计 12 月美联储降息概率显著提升,但我们提示美联储不排除会采取鹰派降息,如果这样市场可能会调整降息计价,港股反弹力度可能不及预期。

其二,从中长期看恒生科技当前具有配置意义,一方面美股 AI 科技叙事顾虑有所减弱;但另一方面,港股 AI 科技叙事仍缺热点催化。

其三,我们提示潜在日元 carry trade 平仓引发美元资产去杠杆风险,进而影响港股。日本央行行长已发出明确信号 12 月加息。我们已经观察到日元走强,日本债券收益率明显快速上升迹象,如果趋势继续,叠加 12 月美联储降息,美日利差收窄,很有可能会引发 carry trade 平仓潮, 即一部分投资者会卖美债还日元,或者部分投资者选择卖美债买日债。 同时有可能引发阶段性美股去杠杆,港股风偏也会受到影响。

浙商国际:港股市场展望

基本面:国内经济仍处于筑底期,经济数据表现仍较弱;政策面:科技创新和扩大内需是后续政策重点;资金面:美国降息预期继续升温,南向资金本周继续保持净流入;情绪面:市场回落后阶段性反弹,短期情绪较为乐观。

板块配置方面,我们看好行业相对景气且受益于政策利好的新能源、创新药、AI科技等;业绩和股价稳健且受益于政策利好的低估值国央企红利板块;基本面相对独立且受益于降息周期的香港本地银行、电信及公用事业红利股。

1、招商证券(香港):维持固生堂买入评级

2、长江证券:维持零跑汽车买入评级

3、长江证券:维持小鹏汽车-W买入评级

4、摩根士丹利:维持中国平安首选评级 H股目标价升至89港元

5、国联民生:维持阿里巴巴-SW推荐评级

免责声明:本产品内发布的信息,目的在于传播更多的信息,与本产品立场无关。本产品不保证该信息(包括但不限于文字、数据及图表) 全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关信息并未经过本产品证实,不对您构成任何投资建议,据此操作,风险自担。

·