深圳商报·读创客户端记者李耿光

12月5日,北交所更新上市申请审核动态,苏州双祺自动化设备股份有限公司(以下简称“苏州双祺”或“发行人”)已回复第一轮审核问询函,回复的问题主要包括实际控制人认定与控制权稳定性、关联交易的公允性、业绩增长的真实性和合理性,以及募投项目必要性与合理性等11个问题。

据北交所官网,2025年6月30日,苏州双祺北交所IPO申请获受理,保荐机构为中信建投证券。

资料显示,苏州双祺是一家以智能装卸设备为核心产品的智能物流装备供应商,主要从事物流装卸、输送、分拣等作业场景下的关键自动化设备及配套系统的研发、设计、制造、销售和服务。

保荐机构子公司入股是否涉利益输送?

问询函重点核查共同实际控制人认定,以及发行人IPO受理前保荐机构中信建投全资子公司突击入股的情形。

根据申请文件:公司实际控制人商积童直接持有公司84.96%股份,并通过其配偶杜冬芹、持股平台苏州众祺控制公司90.00%的表决权。其中,杜冬芹直接持股0.96%,而公司未将杜冬芹认定为共同实际控制人。

北交所要求发行人说明未将杜冬芹认定为共同实际控制人的依据及合理性,是否存在规避合法规范性、同业竞争、关联交易、股份限售等方面监管要求的情形。

苏州双祺回复称,杜冬芹持有的公司股份未到5%,不参与公司的经营决策,除相关承诺及规定外,亦无持股、减持、参与经营安排,根据公司的实际情况,公司全体股东确认商积童为公司实际控制人,故杜冬芹未认定为共同实际控制人依据充分,具有合理性。公司不存在通过实际控制人认定规避合法规范性、同业竞争、关联交易、股份限售等方面监管要求的情形。

此外,2025年5月,商积童通过集合竞价、大宗交易方式分别向吴中盈运、吴中引智、中信建投投资转让5.31%、0.77%、3.92%股份,并约定了股份回购、回购终止及恢复条款。北交所要求发行人说明保荐机构子公司中信建投投资入股价格是否公允,是否依规履行内部决策或审查程序,是否涉及利益输送、利益冲突或其他安排。

苏州双祺回复称,新增股东中信建投投资为发行人保荐机构中信建投的全资子公司,截至回复出具日,中信建投投资持有发行人2,450,036 股股份,占发行人发行前股本总额的3.92%。中信建投投资本次入股价格为 10.39元/股,双方一致协商同意按照公司6.5亿估值确定,对应PE为 14.23倍,并且中信建投投资与吴中盈运、吴中引智的入股价格一致,价格公允。其投资入股资金为自有资金,资金来源合法合规,不存在以委托持股、信托持股或其他安排的方式代他人或他人委托其持有苏州双祺股份的情形, 不存在以苏州双祺股份进行不当利益输送的情形。

关联交易错综复杂,公允性与独立性遭严审

报告期内,苏州双祺存在向实控人表亲、员工亲属设立的多家企业(如苏州戴纳科、苏州聚富安运输、吴江区黎里镇成达机电等)进行采购的情形。同时,发行人实控人及其近亲属存在向苏州戴纳科、吴江区黎里镇成达机电、山东邦徕电力科技的主要人员及其近亲属提供资金的情形。

尽管公司声称这些交易已比照关联交易披露且价格公允,但审核问询仍深度追问:交易是否必须?价格是否真的公允?是否存在代垫成本、资金占用或利益输送?

苏州双祺回复称,不存在发行人实际控制人对相关关联方实际控制的情形,相关资金往来与关联交易无关,也不存在相关关联方为发行人承担成本费用的情形,不存在体外资金循环或存在其他利益安排。苏州双祺强调关联交易均遵循市场化定价原则,并表示在不影响公司正常经营的基础上,尽量减少与实际控制人表亲、员工亲属设立的公司的交易规模。但这类深度绑定的关联关系,始终是公司业务独立性和内控有效性的重大考验点。

业绩增长陡然“变脸”引发关注

据招股书,报告期内公司营业收入分别为35,764.18 万元、 39,972.39 万元和 40,870.34 万元,扣非后归母净利润分别为 2,901.87万元、 3,839.57万元和 4,409.36 万元。公司毛利率分别为 22.62%、25.40%和 23.66%,可比公司平均毛利率分别为 19.03%、20.41%和 18.36%。

北交所要求发行人说明收入增长与客户采购需求是否相符,利润增幅远高于收入的原因及合理性,与同行业可比公司是否存在较大差异;量化说明发行人报告期内毛利率高于可比公司且变动趋势不一致的原因。

苏州双祺回复称,公司具备良好的竞争优势,推动公司在报告期内销售收入持续增长。报告期内,同行业可比公司经营业绩有所分化,公司通过优质的客户储备保持增长,公司收入增长与客户采购需求相符,利润增幅远高于收入增幅具有合理性,与同行业可比公司不存在较大差异。

值得注意的是,苏州双祺经历3年持续增长后,2025年上半年业绩却陡然“变脸”。

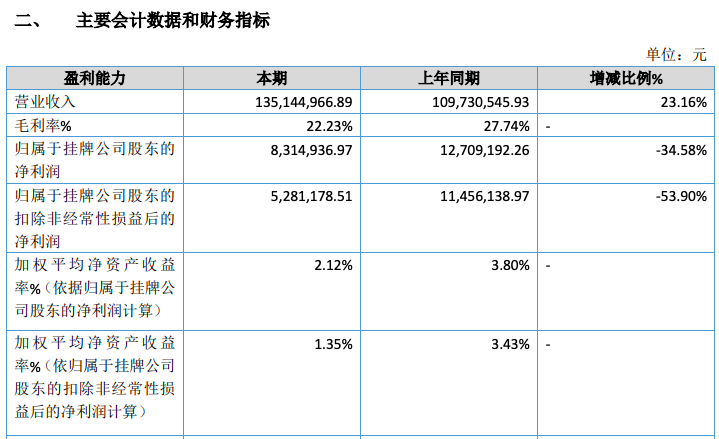

从财务数据来看,2025年1-6月,苏州双祺实现营收1.35亿元,同比增长23.16%;归属于挂牌公司股东的净利润831.49万元,同比下滑34.58%;扣非后净利润528.12万元,同比下滑53.9%。

对于半年报“增收不增利”的原因,苏州双祺解释称主要是市场竞争加剧,导致毛利率的显著下滑。今年上半年苏州双祺毛利率为22.23%,同比下降了5.51个百分点。

定向分红合规性备受争议

更受市场热议的是2021年的1.6亿元定向分红。

根据招股书,2021年11月1日,双祺有限召开股东会,经与会股东一致同意,向股东商积童、杜冬芹派发现金股利1.6亿元,双祺有限于2021年支付现金股利76,457,063.30元,剩余股利于2022年、2023年、2024年支付。截至招股说明书签署日,上述股利分配均已实施完毕。

值得一提的是,这笔定向分红全部向公司实控人商积童夫妇派发,再叠加2025年5月通过股权转让套现的近6500万元,夫妇二人累计分红套现超2亿元。