在上周周报中,我们讨论了《2026年春季躁动前瞻》,总结了基于历史规律的春季躁动几个关键结论:春季躁动的强弱由何决定?什么情况下,春季躁动会提前?春季躁动对当年行情,有指示意义吗?春季躁动期间,业绩增长不重要了吗?业绩雷落地后,是否会演绎“利空出尽”?

本周我们进一步讨论:如果一轮产业主线已经确立(例如今年的AI产业链),那么相关行业在历史上的跨年阶段、春季躁动时期,有何表现?

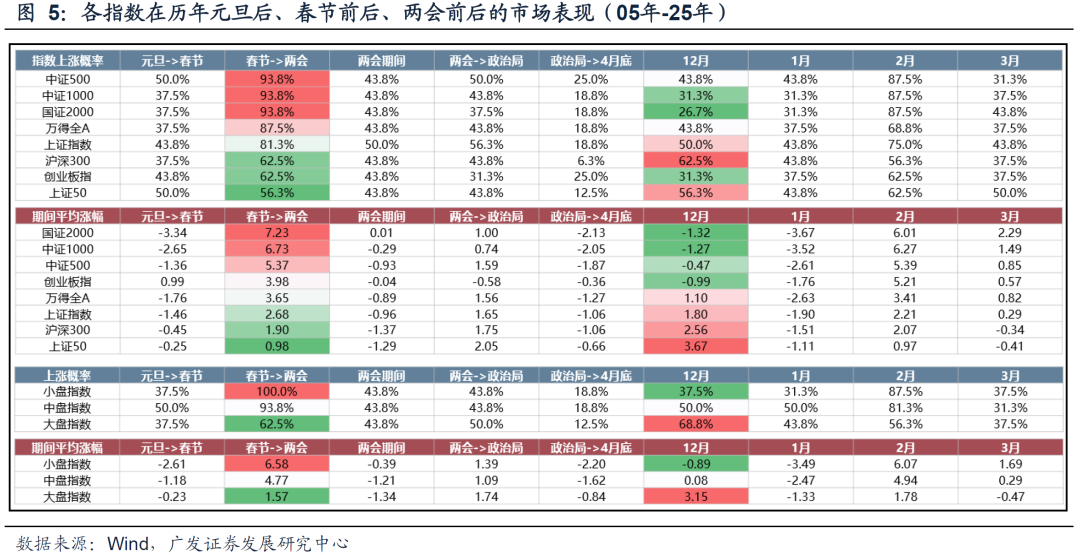

一、我们再总结一下,岁末年初,指数及风格表现的历史规律:

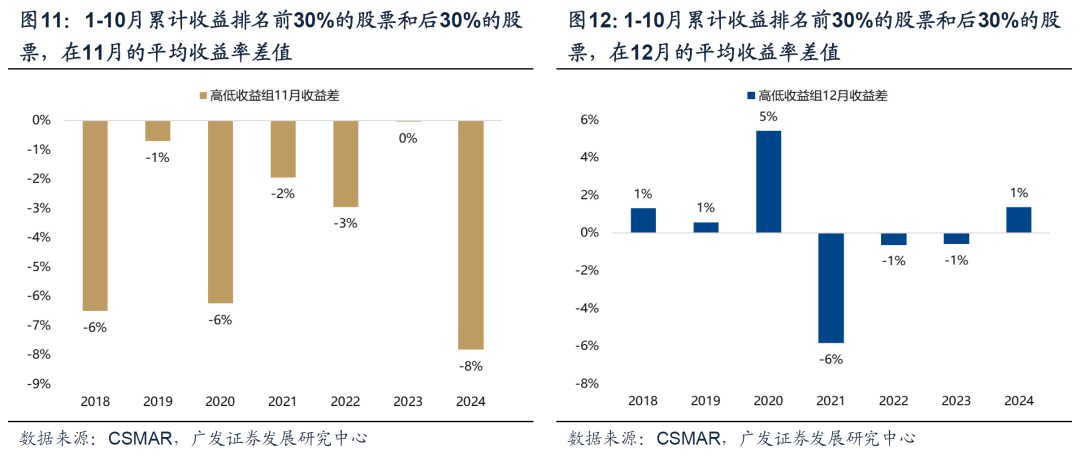

11月:对机构最不利的一个月已经过去,11月份市场涨跌和基本面关联度最弱,主题活跃、轮动加快。

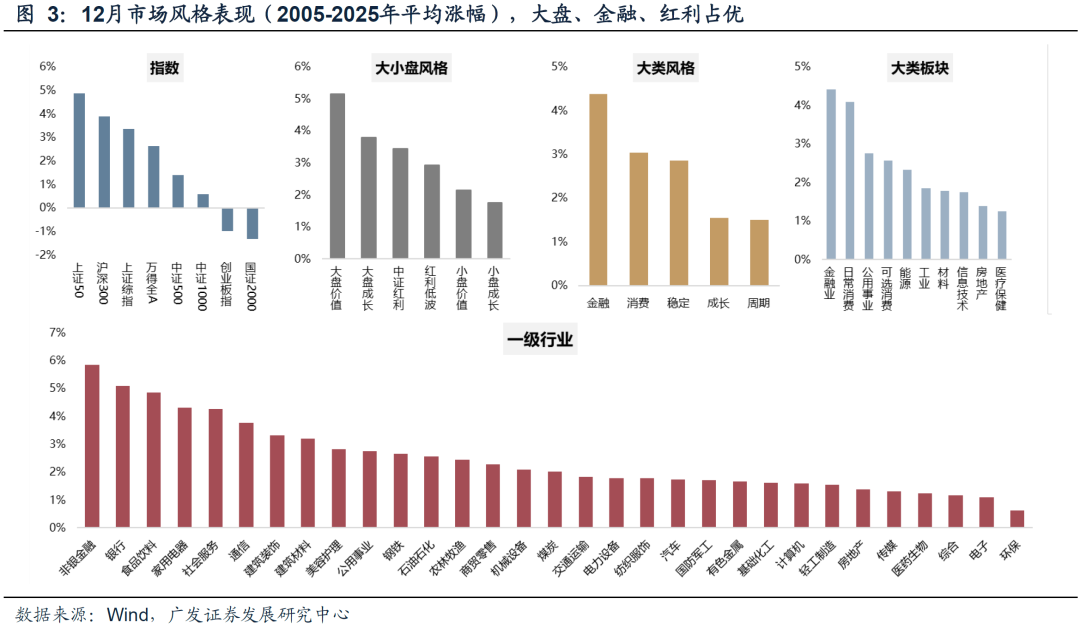

12月:过去20年,指数在12月涨跌各半,不过基本面定价的有效性较11月增强;风格方面,大盘优于小盘,红利占优,金融板块涨幅居前,港股红利也迎来一年中日历效应最强的时段。

1月:指数在1月的上涨概率仅43%,小盘股上涨概率仅31%,主要受年报预告压制风险偏好影响。

春节前后、2月:一年当中风险偏好最高的区间,小盘股胜率超过90%,成长风格、电子/计算机/非银等行业的平均涨幅最高。

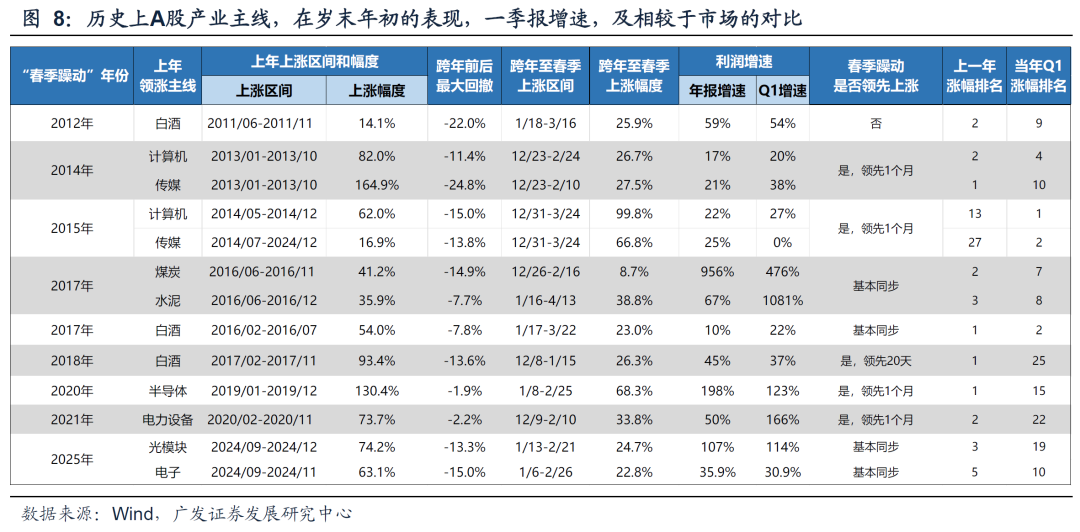

二、当一轮产业主线明确后,景气预期最强的行业,如何跨年、如何躁动?

参考25年的AI、机器人、创新药等产业主线,景气预期的市场共识不断增强,历史上的产业主线在年末、春季如何表现?

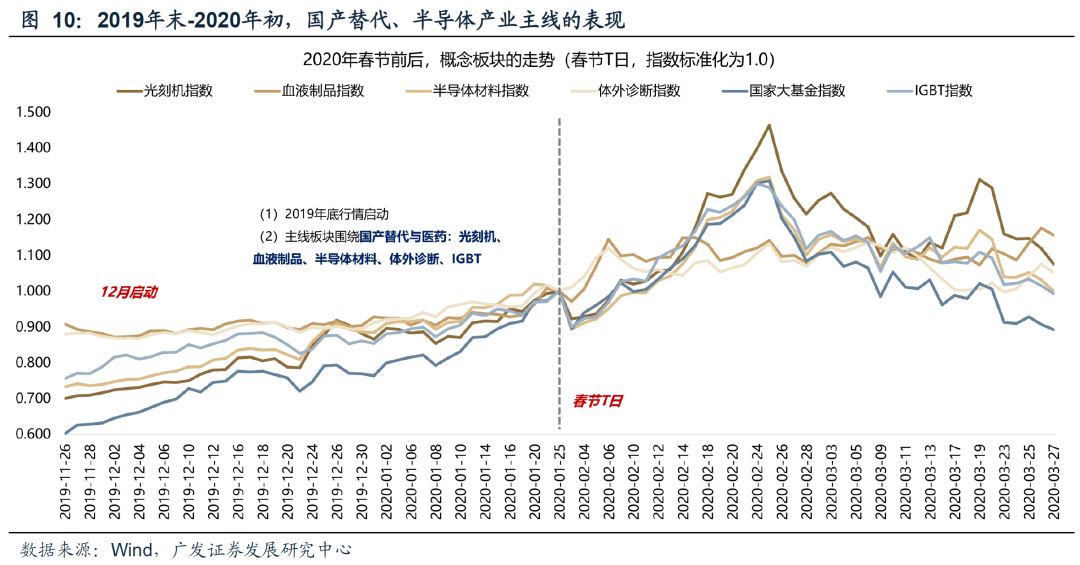

选取8年、13个行业案例:①2011年,新兴城镇化消费升级的白酒;②2013-2015年,移动互联网的传媒计算机;③2016年,供给侧改革的周期品;④16-17年,白酒;⑤19-20年,国产替代半导体;⑥20-21年,新能源;⑦24年的光模块、电子。

(1)这些产业主线年末波动、出现调整,但回撤程度有限(平均-13%)

(2)跨年至春季躁动重拾上涨,涨幅不俗,均值37.9%,中位数26.7%

(3)大多数领先于市场整体启动(5年/8年),大多数Q1涨幅居全行业表现前1/3 (9次/13次)

(4)景气预期仍是关键:产业主线率先上涨、且相较于市场获得超额收益的前提是年报一季报延续高增区间且进一步提速,确认高景气

三、如何展望25-26年,产业主线的跨年表现?

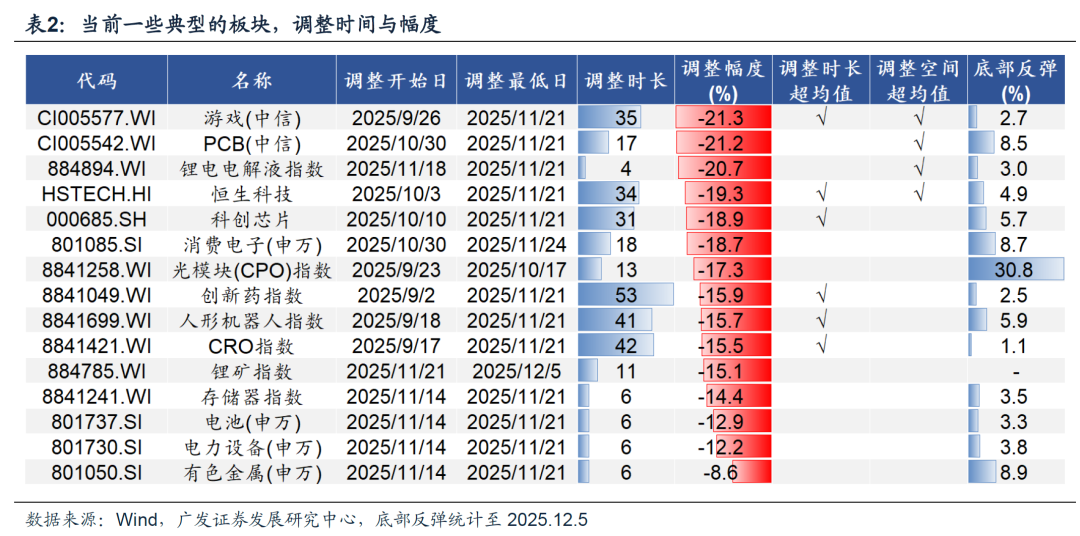

(1)18年以来,前期表现领先的股票在年底考核期往往阶段性跑输,今年也属于正常波动,进入12月扰动将逐渐淡化。

(2)截至11月下旬,主线板块的调整时间、调整空间都已较为充分,近期已出现不同程度的反弹、或不再下跌,12月纳入观察区间。

(3)26年的春季躁动大概率不会缺席,做好积极布局的准备(缺席的原因不外乎政策及外部冲击、流动性冲击、盈利下行,今年上述因素的展望都较为温和)。

(4)日历效应显示,12-1月是A股红利、港股通红利表现最好的阶段,可以阶段性关注;近期非银板块催化剂转暖,有望修复今年股价表现与基本面的偏离。

(5)待产业催化剂出现、科技主线有望随时回归: 前期板块调整充分,在年报预告稳定、一季报延续高增的背景下,若产业催化剂出现,则成长风格有望随时回归,甚至有望领先于市场整体的春季躁动率先上涨。

风险提示:地缘冲突超预期;全球流动性趋紧;稳增长政策不及预期等。