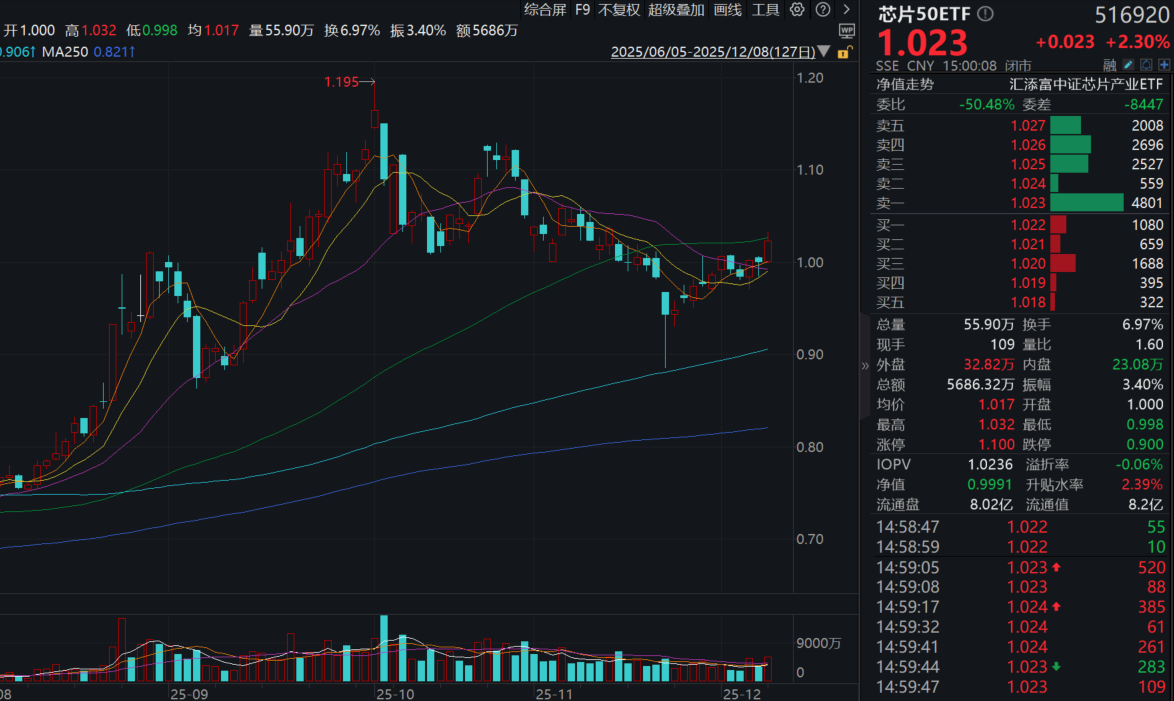

今日(12.8),A股放量劲升,芯片板块走强,全市场费率最低档的芯片50ETF(516920)收涨2.3%,全天成交额超5600万元!资金面上,芯片50ETF(516920)近5日有2日获资金青睐!

芯片50ETF(516920)标的指数成分股多数飘红:寒武纪-U涨超4%,海光信息、澜起科技、兆易创新涨超3%,中芯国际涨超2%。

据业内消息,存储芯片现货价格近期大幅飙升,DDR4x颗粒年内涨幅超4倍,渠道端已出现“惜售”囤货现象,但作为制造业实体的手机等终端厂商目前库存水位处于历史低位,普遍低于4周(健康水位为8-10周),正面临供应链紧张下的“被动补库”局面。

闪迪、美光、三星等海外存储原厂陆续发布涨价函,奠定2025年第四季度存储价格持续上涨趋势。AI数据中心建设持续加码、AI应用进一步深化对于存储的需求拉动显著,且短期存储产能供给释放有限。内存方面,AI驱动的HBM及高容量DDR5需求仍保持旺盛;硬盘方面,HDD供应已经出现短缺,叠加AI推理应用快速增加,共同拉动企业级SSD需求增长。

招商证券披露,进入2025年三季度以来存储行业全面进入加速上行周期,海外存储原厂盈利能力持续提升,国内部分存储模组公司快速扭亏为盈,2025年下半年利润预计将加速释放。

华泰证券表示,看好2026年存储周期持续上行,国内存储模组、存储芯片以及主控/配套芯片等产业链上各个环节厂商均有望受益于周期上行带来的量价齐升。

根据SIA数据,10月全球半导体销售额达727亿美元,环比增长4.7%,同比增长27.2%;WSTS预测2025年全年销售额将达7722亿美元,同比增长22.5%,2026年有望进一步攀升至9754亿美元,增幅达26.3%。

摩根大通指出,DeepSeek V3.2为中国AI市场带来第二波冲击,利好多数相关方。摩根大通称,DeepSeek V3.2发布标志着中国AI市场迎第二波“DeepSeek冲击”,意味着以中国国内适中的价格即可获得接近前沿模型的开源推理能力,利好中国AI生态的大多数利益相关者,即云运营商、AI芯片制造商、AI服务器制造商、AI智能体平台和SaaS开发商等。

芯片50ETF(516920)跟踪中证芯片产业指数,截至12月5日,前十大成分股合计占比达58.77%!此外,芯片50ETF(516920)的管理费率为0.15%,托管费率0.05%,为芯片主题ETF中费率最低档的品种!