2023年10月召开的中央金融工作会议明确要求,“对风险早识别、早预警、早暴露、早处置”。近年来,监管和自律部门高度重视,不断细化和完善压力测试的各项规范要求。同时,在金融市场日益复杂多变和证券行业高速发展的背景下,证券公司自身面临着多方面的风险挑战。压力测试作为前瞻性和情景性的风险管理方法,通过模拟可能发生的极端压力情景,能够有效帮助证券公司提前识别潜在风险、准确评估风险承受能力、妥善应对各类风险,为科学高效的开展经营决策提供有力依据,对维护金融市场稳定、防范化解系统性风险具有重要意义。

一、构建压力测试管理体系

压力测试基础工作在于构建并持续完善风险因子库、压力情景库以及传导模型库,实现模型与参数的统一管理,同时建立定期模型评估验证机制,持续优化模型有效性,提升压力测试的精准性。在压力测试实施阶段,通过测试结果、应对措施、业务调整的闭环,实现测试结果的有效运用。

为确保压力测试全流程高效推进、精准落地,证券公司需构建“组织—制度—数据—模型—信息技术”五位一体的保障体系,协同发力、全方位支撑测试工作的实效性。其中,组织保障聚焦压实责任、强化协同,制度保障侧重规范流程、明确标准,数据保障着力夯实基础、确保质量,模型保障注重优化方法、准确计量,信息技术保障旨在科技赋能、提升效率。

二、系统推进压力测试机制建设

(一)建立场景全覆盖机制

压力测试应遵循全面性原则,全面覆盖公司各个业务领域、所有子公司的各类风险,并充分考虑各类风险间的相关性。

一是人员全覆盖。证券公司应在集团范围内开展文化宣导与培训,深化各部门及子公司人员对压力测试工作的理解,为跨部门协同奠定基础。运用AI金融风险知识库和数字人等科技手段,打造《压力测试知识课堂》等高质量课程,传递风险管理文化,展示公司风险管理实践和思考。

二是业务全覆盖。证券公司母公司应定期开展年度和半年度综合压力测试,将所有关键业务纳入测试范围。同时,重点业务部门结合压力测试方法运用,适时开展专项业务压力测试。通过风险识别研判,不断加强业务风险的分析评估,发挥预警指标的警示提醒作用。

三是子公司全覆盖。证券公司应统筹子公司压力测试工作,需要将子公司纳入集团综合压力测试,以并表风险控制指标为核心,兼顾境内外各类风险因素及母子公司风险传递影响;同时,要求子公司建立适配自身的工作机制,独立开展压力测试(每年至少一次综合测试),并向风险管理部门报备测试底稿及报告等材料。

(二)健全常态化机制

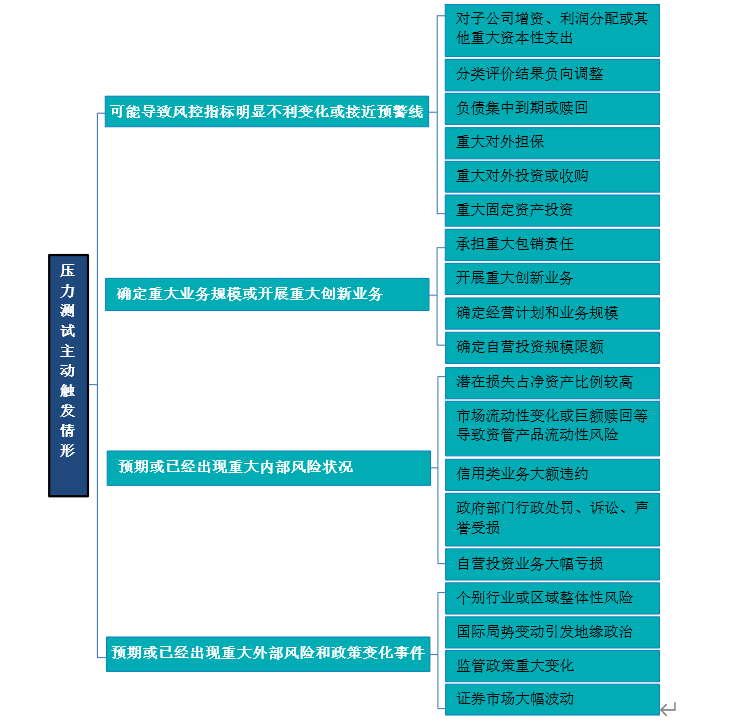

证券公司应当设置压力测试主动触发机制,及时开展专项压力测试或根据管理需要开展综合压力测试,识别潜在风险并有效防范化解。

一是明确触发情形。主动触发专项压力测试的情形包含四大类共19类细分场景。

主动压力测试触发情形

二是设定触发标准。行之有效的触发标准需结合行业实践与自身业务特点制定,明确一系列“重大”的量化触发条件:涉及金额达到净资产的一定比例,负债集中到期金额达到具体阈值,股票主要指数、债券基准利率最近一个月波动幅度达到特定水平等。

三是动态监测和信息沟通。提前明确风险监测机制和信息报送流程:风险管理部门依托系统自动化采集功能,开展重大风险事件动态监测,实现风险信息的精准抓取;同时清晰界定触发风险情形时的信息报送责任主体,明确其主动报送义务与时限要求。

四是制定测试流程和实施方案。明确具体测试流程及配套方案,强化内部统筹协调,与相关单位充分沟通,确保触发条件达成时,测试工作能及时高效启动并有序推进,充分发挥压力测试的前置防范作用。

(三)提升模型量化能力

压力测试的科学有效性依赖于严谨的计量方法和精准的估值技术。在模型构建过程中,需以理论基础为支撑、实务经验为依据,选取契合业务的数量模型;同时通过定性分析补充数量模型的局限性,形成定量为主、定性为辅的综合建模体系。

压力情景参数的科学设置。通过审慎评估风险与业务实际,深挖内外部数据价值,细化风险因子参数;采用历史情景与假设情景相结合,审慎设置情景。针对设定的风险因子选取对应历史分位点,例如流动性风险因子可参考债券回购成交量占债券托管量比率(对应正回购滚动续作率),声誉风险因子可参考券商舆情、经纪及投行业务收入市占率。

风险传导模型的路径刻画。在情景设置之后,需拆解风险传导关键节点,结合不同业务条线的特性细化压力测试指标,审慎判断、精准刻画风险发生、蔓延到影响公司财务状况、经营成果的传导路径。

以综合压力测试为例,风险因子首先作用于各业务收支环节,影响净利润与综合收益,进而传导至资产负债表,最终体现为风控指标的波动。实践中,可结合资产类别和自身风险容忍度定制风险传导模型,精准测算资产价值变动,例如针对权益类资产采用CAPM模型、债券类资产采用久期敏感性模型,衍生品采用Delta敏感性模型。

模型评估验证的持续优化。传导模型投产后,需综合专家经验进行模型评估验证和优化完善,实现模型开发、审批、投产、验证的全生命周期管理。模型评估验证重点覆盖风险因素全面性、参数设置有效性、传导模型科学性以及数据质量准确性等方面,可通过“历史极值比对”判断参数设置是否显著弱于市场可能发生的最不利情况,深入分析原因并进行针对性调整,确保与市场真实风险水平相匹配。

(四)建设一体化信息系统

作为压力测试机制落地的关键支撑,建设一体化信息系统是提升压力测试质效的有效抓手。压力测试系统可构建以下六大功能模块,形成集中高效的全流程管理。

一是参数管理,聚焦全流程数据底座,整合内外部数据,支持每日自动采集和结转,分权限数据查询与管理,同时具备相应的数据质量校验功能。

二是因子管理,构建“风险+业务”双层因子库,风险因子库覆盖各类风险,业务因子库则挂钩同一业务树,考虑业务规模变动、新业务开展等因素。支持提取任意时段风险因子,自定义比较基准、时间窗口与变动方向实现分位点计算,同时支持因子自动预警提醒。

三是情景管理,承担情景库建设与配置的双重职能,为测试实施提供标准化与定制化兼具的情景支持。分类管理历史情景、综合情景以及专项情景,支持按照预设规则动态配置,同时实现多情景叠加,保障系统灵活性与可拓展性。

四是模型管理,以风险可视化和前端可配置为目标,实现风险传导从输入到输出贯穿式计算。通过可视化公式呈现计算过程,定义清晰、可读性强,便于追溯查验,通过前端灵活配置大幅提升模型迭代效率。

五是测试管理,作为执行中枢涵盖三大功能:一是主动测试,人工发起“输入任务名称—选择方案—确定基准—选取情景—执行测试—查询结果”标准化流程;二是自动测试,动态监测发现触发预设条件时,按既定方案自动执行并生成报告,实现风险触发与测试响应的自动闭环;三是反向测试,通过选定情景、设置约束条件,反向求解风险临界值。

六是报告管理,聚焦测试结果的高效转化,具备报告模板管理、报告自动生成、报告查询导出及统计分析功能。

(五)加强结果应用转化

压力测试核心价值在于将结果应用于公司风险管理与经营决策,真正发挥其“风险预警器”与“决策指南针”的作用。基于测试类型与重要程度,将分类测试结果精准传递至对应决策主体,建立分层报送流程:业务层面结果报送至相关业务部门,支撑业务调整;公司总体风险和战略层面结果报送至董事会或经营层,为风险偏好优化、资本补充等顶层决策提供依据,将数据报告转化为管理实效。具体可覆盖业务决策、指标管理及风险研判三大应用场景:

支撑业务决策与资产配置优化,通过针对性压力测试预判风险,避免盲目决策。例如,聚焦自营投资、场外衍生品等业务开展专项压力测试,模拟不利市场情景下的潜在损失。若结果显示某类资产存在显著亏损敞口,对高风险业务实施规模控制,同时持续监控市场变化,确保风险可控。

赋能量化指标管理与风险限额设定,将测试结果与量化指标管理深度绑定。监管指标层面,通过测试验证极端情景下净资本、流动性等指标持续符合监管标准;资本管理层面,将压力情景下的潜在损失纳入资本需求测算,预留充足资本缓冲应对潜在损失;业务限额层面,以测试结果为重要依据,参考特定情景下的最大可承受损失,结合业务规模与风险偏好制定科学的止损限额。

助力风险前瞻研判与主动防控,依托压力测试结果构建风险前瞻研判体系,实现“风险识别—敞口评估—应对处置”的主动防控。通过常态化压力测试,研判内外部重大风险对公司经营的影响,精准识别潜在风险来源,量化评估风险敞口与承受能力,对超出容忍度的风险及时履行报告与审批程序,制定针对性应对措施。

三、结论

压力测试机制建设是证券公司提升风险管理能力、实现高质量发展的重要举措。通过构建全面压力测试管理体系,并在重点压力测试工作方面持续发力,建立场景全覆盖机制、健全常态化机制、提升模型量化能力、建设一体化信息系统以及加强结果应用转化,证券公司能够更加有效地识别、评估和应对各类风险,为资本市场的稳定健康发展做出积极贡献。