今年以来,全球人工智能趋势浩浩荡荡,在这场浪潮之下率先收益的是海外算力产业链。包含了众多算力核心成分的通信ETF(515880)以一条优美的K线“蟾宫折桂”,年初至今涨幅超过120%,位列沪深两市涨幅第一。

【上涨因素分析】

消息面上,今日上涨主因H200解禁。据相关报道,美国总统特朗普已批准英伟达向中国出口H200 AI芯片。

Q1:关于什么是H200?

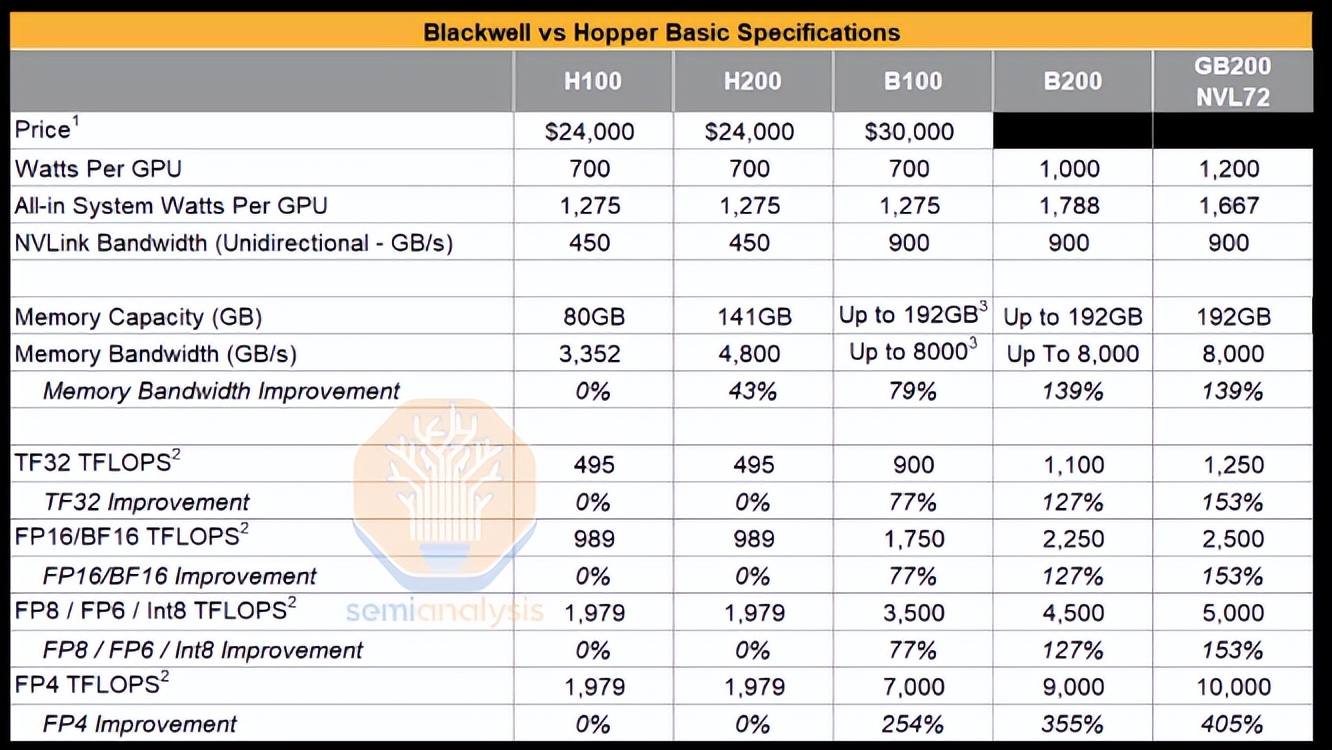

H200是英伟达基于Hopper架构推出的芯片平台。

从性能上看,H200的单卡算力相较H100几乎没有提升,但是比B200系列却低了很多。并且,基于Hopper架构的H200也不支持FP4精度格式,低精度计算方面优势也不大。

然而,H200具备独特的优势。在训练大模型的过程中,通信所用的时间开销其实是比计算更大的。相较于一方面,H200集群在scale up中的GPU卡数量更多,NVlink通信效率更高,这直接提高了训练的效率。另一方面,由于内存的发展速度相较于计算更慢,因此内存墙也是AI时代的关键瓶颈。相较于H100,H200的存储容量从80GB提升到141GB,显存带宽也来到4800GB/s。更高的存储容量允许提高Batch Size,从而降低通信频率,训练的效率再度提升。因此,H200的性能相较于H100,可以说优势显著。

相较于B200,H200在训练端其实表现不差。英伟达的架构从Hopper过渡到Blackwell之后,内部从硬件到软件都有很多优化,这导致在Hopper架构上已有深度积累的部分厂商有了一定的过渡和学习成本。从表现上看,其实B200相较于H200,计算性能的优势主要体现在低精度计算,例如FP4精度下进行推理,性价比直接翻倍。但在多用于训练的高精度计算上,算力的提升就有点不疼不痒了。这就导致一个奇怪的现象,在有的租赁平台上,H200的租赁价格甚至比B200更贵。充分显示H200具备较强使用价值。

Q2:H200能卖多少?

黄仁勋在此前曾表示,英伟达在中国有500亿美元的机会,并且在未来几年有望保持50%的CAGR。假如把500亿美元理解为中国市场对GPU的需求,那么今年供给远远不足,国内GPU大厂的收入体量多在数十亿元人民币量级,而英伟达则几乎没有在华收入。整体上国内算力较为匮乏,今年北美的大模型和国内也拉开了较大差距,多半因此所致。

在截至4月末的FY26Q1中,英伟达表示因为当季因H20确认了45亿美元的损失,并将在第二季度有80亿美元的损失。考虑到今年北美云厂资本开支仍然保持资本开支逐季增加的趋势,以及挤压的需求,若不考虑其他限制行为,H200放开之后英伟达单季度收入或增厚50亿~100亿美元。但即便谨慎预期,也有望保持20亿~50亿美元。上游相关零配件有望同步成长。

Q3:其他影响?

从宏观角度看,H200解禁虽然是英伟达游说的胜利。但也标志着中美关系进入缓和阶段。短期可能难以出现激烈的对抗,全球权益市场风险偏好有望提升。

【后市展望】

1、AI是一场巨大的科技革命,从各个角度看现在都还远没有结束。

从人工智能支出看,尽管北美四大云厂单季资本开支已突破千亿美元大关, 2025Q3 总计为1133.22亿美元(含融资租赁),同比+78.34%。但后续5年仍有望按照40%左右的CAGR成长,到2030 年人工智能基础设施支出将达到3万亿至4万亿美元。

从产业生命周期看,此前大级别的科技革命生命周期有望持续8~10年。而从2023年到现在,人工智能的规模比此前云计算、智能手机更大,生命周期也有望更大。

从渗透率和空间看,一般而言。在科技行情的炒作中,人们会预期渗透率,在渗透率40%以下的行情中会是很好的参与点。但是我们看到,此轮AI行情中我们甚至无法定义渗透率这个词。比如一个消费者,使用了某个AI APP,那它就是存量客户么,显然不是。因为他还可以在很多场景去使用AI。究其本质,是AI的想象力很大。它甚至不是一个行业,而是底层生产力的变革,级别和想象力都更大。AI争的不是一城一地,使整个科技领域之战。

2、AI景气全面外溢,关注核心板块,寻找逻辑确定性方向。

在2025年以前,人工智能产业链上最大的瓶颈,无疑是台积电的CoWoS产能。但是,在GPU加速成长的同时,目前谷歌的ASIC出货量又迎来激增。展望2026年,很多配件可能都迎来的“缺货”时刻。除了光模块、PCB这些已经被市场认可的方向之外,电子布、光芯片、激光器甚至电力等等都可能出现全面的缺货和涨价,AI景气全面外溢。

从光模块角度看,由于在AI数据中心,目前没有长距离数据传输的替代方案,光的确定性无疑。在未来几年的Scale out市场中,光仍将占据主导地位。为什么要强调Scale Up?举个例子,从英伟达目前的Scale UP中,主要采用铜作为Nvlink的载体,但后续,英伟达将持续推出144、288、576等更大的Superpod,体积越来越大,铜连接、PCB显然有望受益,但是他们的缺点也开始暴露,这给了光尤其是CPO的应用很大的想象力。而从谷歌方案看,柜内用光的趋势也较明显。柜内市场规模很大,目前可插拔光模块龙头厂商有望持续大放异彩。综合而言,2026年光模块供不应求几乎是确定的。2027年除了可插拔光模块有望保持高速增长外,CPO等新兴技术落地,有望带来额外的市场增量。

通信ETF(515880)仍然具备很强的配置价值,它代表了海外算力的基本面底气。通信ETF光模块含量占比超过55%,服务器含量超过19%,叠加光纤、铜连接等成分,核心环节成分占比超过80%。良好代表了海外算力产业链的基本面,建议持续关注。不过也提醒大家注意追高风险,逢低布局较佳。

此外,在科技发展的浪潮中,不能忽视中国力量,而且中国市场目前存在很强的预期差。同步布局海外算力和国产算力,或能更好代表AI趋势。从GPU角度而言,国产GPU必然会高速发展,但短期仍需注意冲击,这方面可以关注科创芯片ETF(589100),倘若市场回调,可以关注低位的布局机会。从确定性角度看,我们觉得短期半导体设备ETF(159516)仍是一个良好的选择,有催化明确、相对安全等优势。无论是AI带来的先进制程扩产需求,还是存储扩产需求,都有望使得半导体设备赛道受益。半导体设备ETF囊括国内龙头厂商,配置价值凸显。