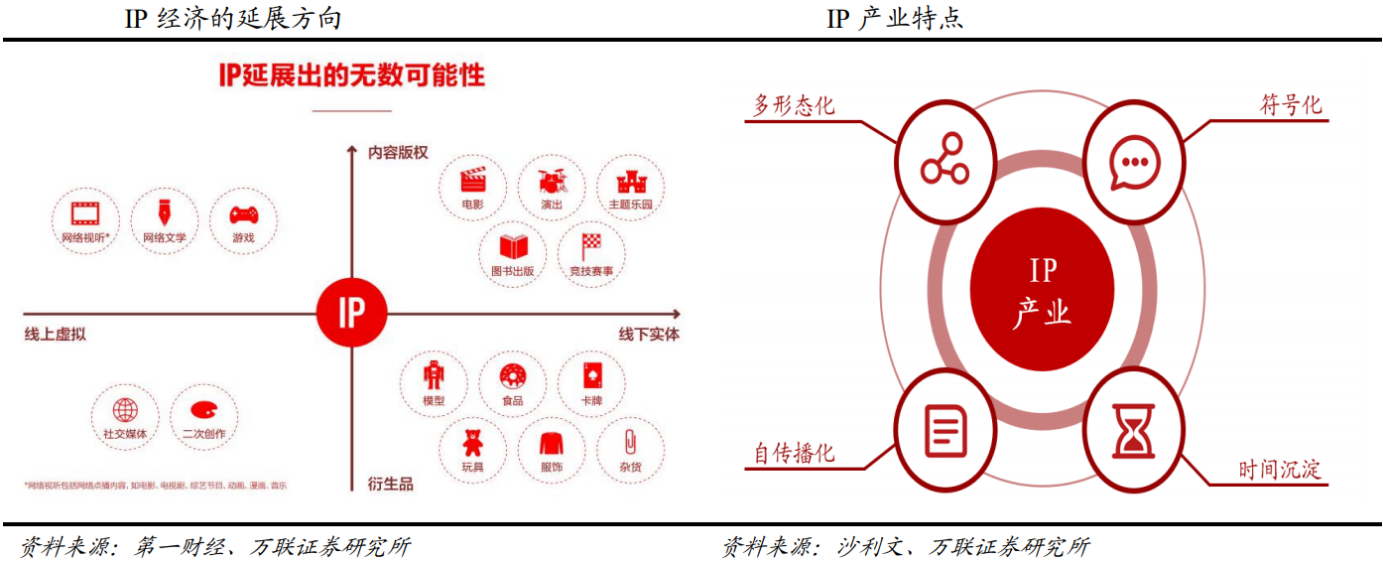

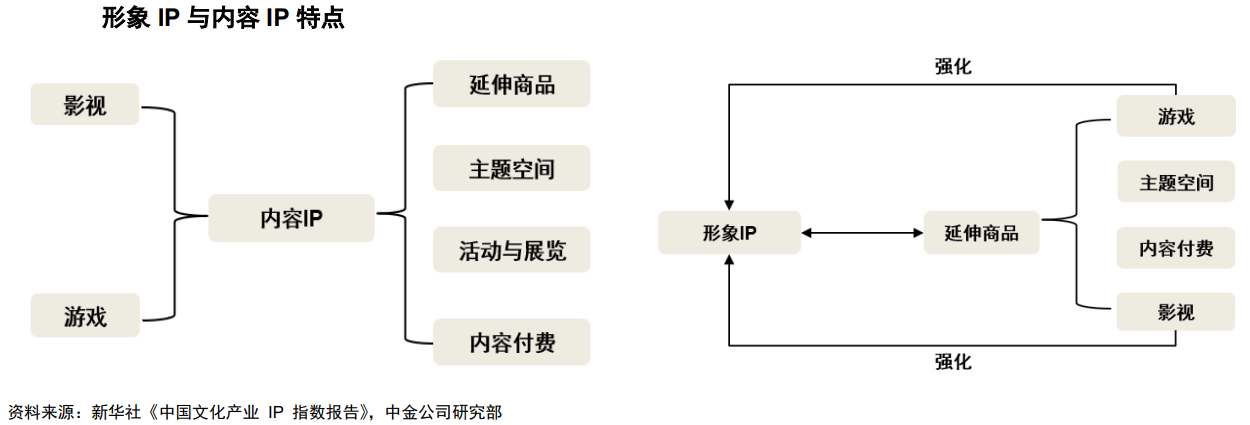

慧博投研近日发布研究报告,对IP行业展开深度梳理。报告指出,IP经济正成为连接年轻世代情感、驱动新消费增长的重要引擎,行业已从单一的内容开发或产品授权,加速向覆盖多形态开发、全链条运营的方向演进。当前IP主要分为内容IP(如影视、游戏)和形象IP(如潮玩角色),前者依托丰富的故事与世界观实现多元变现,后者则以高辨识度的视觉设计快速触达用户。

行业增长受多重因素驱动:一方面,消费升级推动发展型、享受型消费占比提升;另一方面,Z世代与千禧一代在压力与孤独感中更倾向通过IP消费寻求情感陪伴。同时,日系IP商品(“日谷”)进入中国,带动本土供应链成熟,也为国产IP衍生品开发奠定基础。此外,内容创新与文化出海进入黄金期,国产IP正逐步走向全球。

产业链涵盖上游IP创作与授权、中游生产与运营、下游销售三大环节。上游虽利润率高(授权溢价可达30%-90%),但投入大、风险高;中游依托规模效应盈利;下游则依赖渠道与营销能力。目前“保底授权金+溢缴授权金”成为主流授权模式,产业链呈现纵向整合、运营驱动、技术赋能三大趋势。

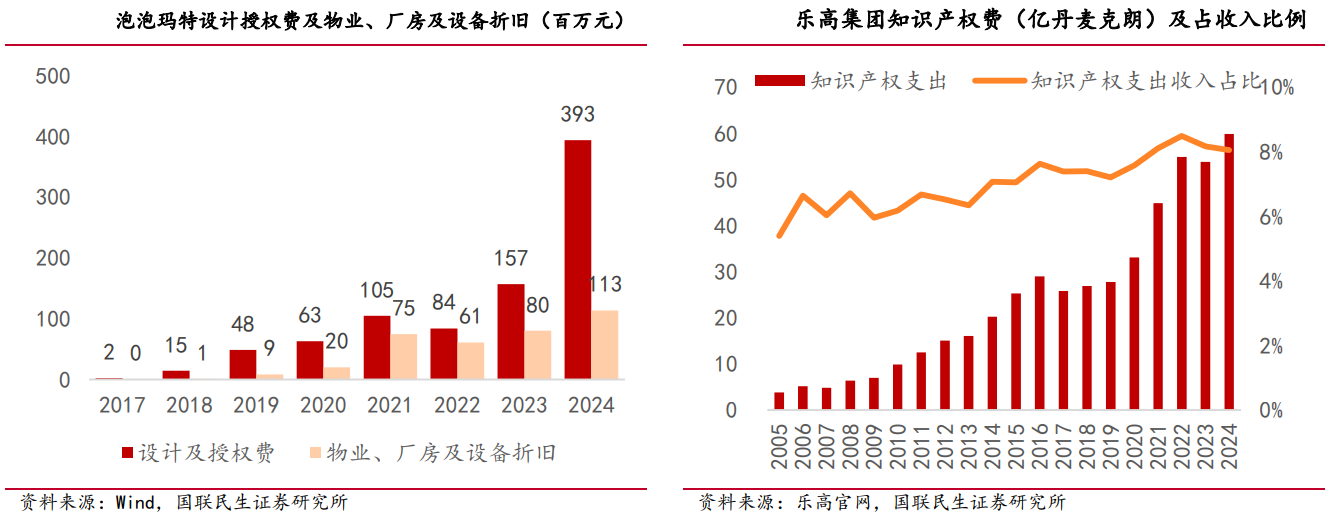

构建优质IP需要具备情感内核、完整世界观、人格化角色、持续故事输出以及可延展的视觉符号。以泡泡玛特旗下Labubu为例,其通过明星带货、盲盒稀缺玩法以及跨媒介开发(如主题乐园、时尚珠宝等),成功打造爆款,2024年收入达30.41亿元,成为公司第一大IP,全球搜索热度甚至超过Hello Kitty。

报告梳理了多家代表性企业:泡泡玛特通过多源头IP储备与深度运营巩固领先地位;布鲁可以“奥特曼”“变形金刚”等授权IP为基础,逐步发展自有IP;阿里影业凭借阿里鱼平台构建IP授权生态;52TOYS以“IP中枢”策略推动矩阵化发展;奥飞娱乐依靠“玩具+动画”基因覆盖全年龄段IP;元隆雅图则整合顶级IP资源,打造从设计到零售的一体化运营体系。

市场突破方向集中体现在出海、品类扩张与资本化三方面。Labubu在海外通过明星推广和本地化运营迅速走红,显示出文化出海的爆发力。布鲁可、卡游等企业也通过参展、发布多语言产品加速全球化布局。同时,2025年以来IP行业资本化进程明显加快,多家公司已递交上市申请。

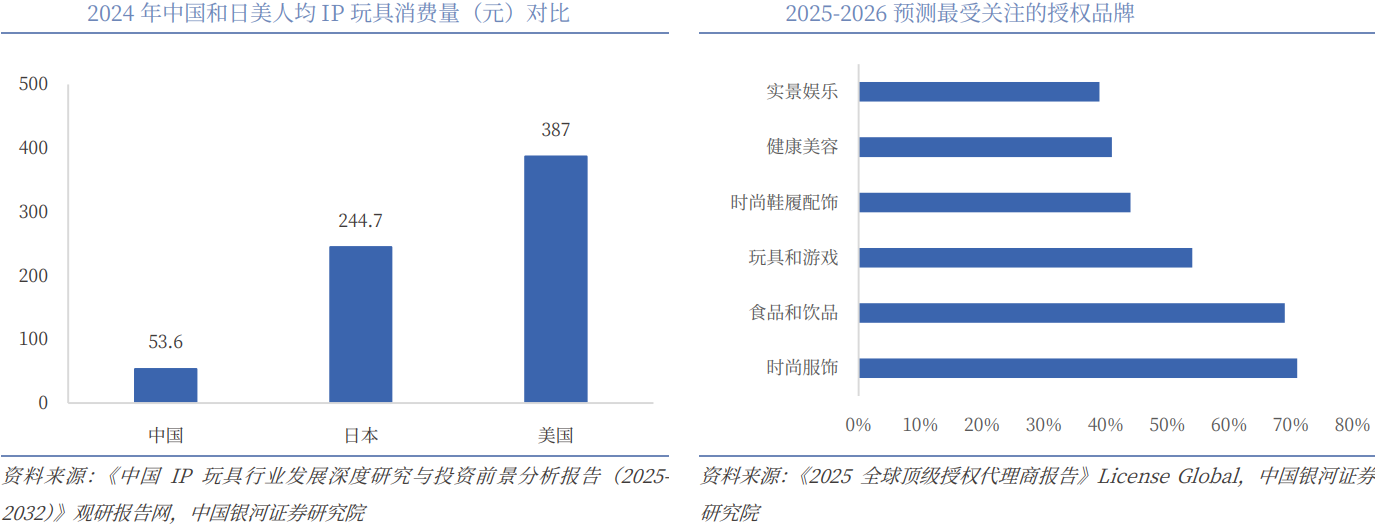

展望未来,行业将朝产业链纵向融合、情感消费持续深化、技术赋能内容创作、全球化与本土化协同、消费场景多元融合等方向发展。市场前景广阔,2024年中国授权商品零售额达1550.9亿元,但人均IP消费仅为美国的1/5、日本的1/4,后链路衍生开发收入占比约10%,远低于美日70%的水平,显示中国IP市场仍处于高增长潜力的蓝海阶段。