“每年可兑换的酒店权益只剩一晚,在机场的自营贵宾厅服务也没了。” 手持多家银行高端信用卡的资深用户小钟,对着已“缩水”的权益列表感叹道。这并非个例,小钟手上有数张不同银行的高端卡,但权益均有不同程度缩水。

酒店、机场贵宾厅、接送机、里程兑换、健康权益这些曾经定义高端信用卡尊贵体验的核心权益,正在被银行逐一重新打量。年末将至,多家银行密集发布公告,对明年高端卡权益进行削减或抬高门槛:无限次贵宾厅变为限量,积分兑换门槛抬高,附属权益悄然消失。

权益收缩风暴背后,是银行难以言说的“亏本账”。一次接送机成本数百元,而国内刷卡回佣率仅约0.3%,若客户仅做支付工具、不分期贷款,银行几乎无利可图。更有“羊毛党”套利,进一步侵蚀利润空间。

业内人士坦言:“单就信用卡业务看,高端卡其实不赚钱。”但作为识别高价值客户、撬动财富管理业务的“金钥匙”,高端卡并非独立盈利单元。

如何提升整体收益?在这场规模扩张转向存量经营的行业变局中,高端卡的故事,正在悄然改写

权益收缩:贵宾厅限次、刷卡金提升兑换门槛

普卡、金卡、白金卡、钻石卡几乎每家银行信用卡都会有等级划分,此前白金卡一度被视为高端象征,但随着近年来部分银行降低发卡标准,白金卡逐渐变得普通,甚至被调侃为“遍地都是”。

在资深信用卡研究人士董峥看来,所谓高端信用卡,本质上并非单纯指卡片本身的等级高低,而是银行根据细分客群特征进行差异化产品设计和资源倾斜的结果。目前来看,这类产品主要面向的是财富管理、私人银行等财富类客群,通常会对客户的资产规模或存款条件设置明确门槛。

在采访中,记者了解到,尽管业内对于高端卡的划分尚无统一明确的标准,但至少存在两点共识,即高端卡意味着更高的信用额度和更丰富的增值服务。

相较于普通信用卡通常万元以内的额度,部分高端卡的授信额度可高达百万元级别。华东一家银行信用卡业务负责人告诉记者,该行专门为私行客户打造了一张“钻石卡”,授信额度20万元起步,最高可达200万元。

除了授信额度大,高端卡更是一直以其丰富的权益和尊贵的服务吸引着众多持卡人。然而,当下越来越多持卡人清晰地感受到,一场权益收缩风暴正在蔓延。

小钟拿出一张他频繁使用的某大行白金卡向记者吐槽称,这张卡的酒店权益已由原先每年2晚变成了每年1晚,且“质量不如从前”,还取消了自营机场贵宾厅服务。

随着年末脚步渐进,多家银行在近期陆续公示了相关卡产品明年的权益体系调整,引发市场关注。记者注意到,银行调整的举措大致集中在两方面。

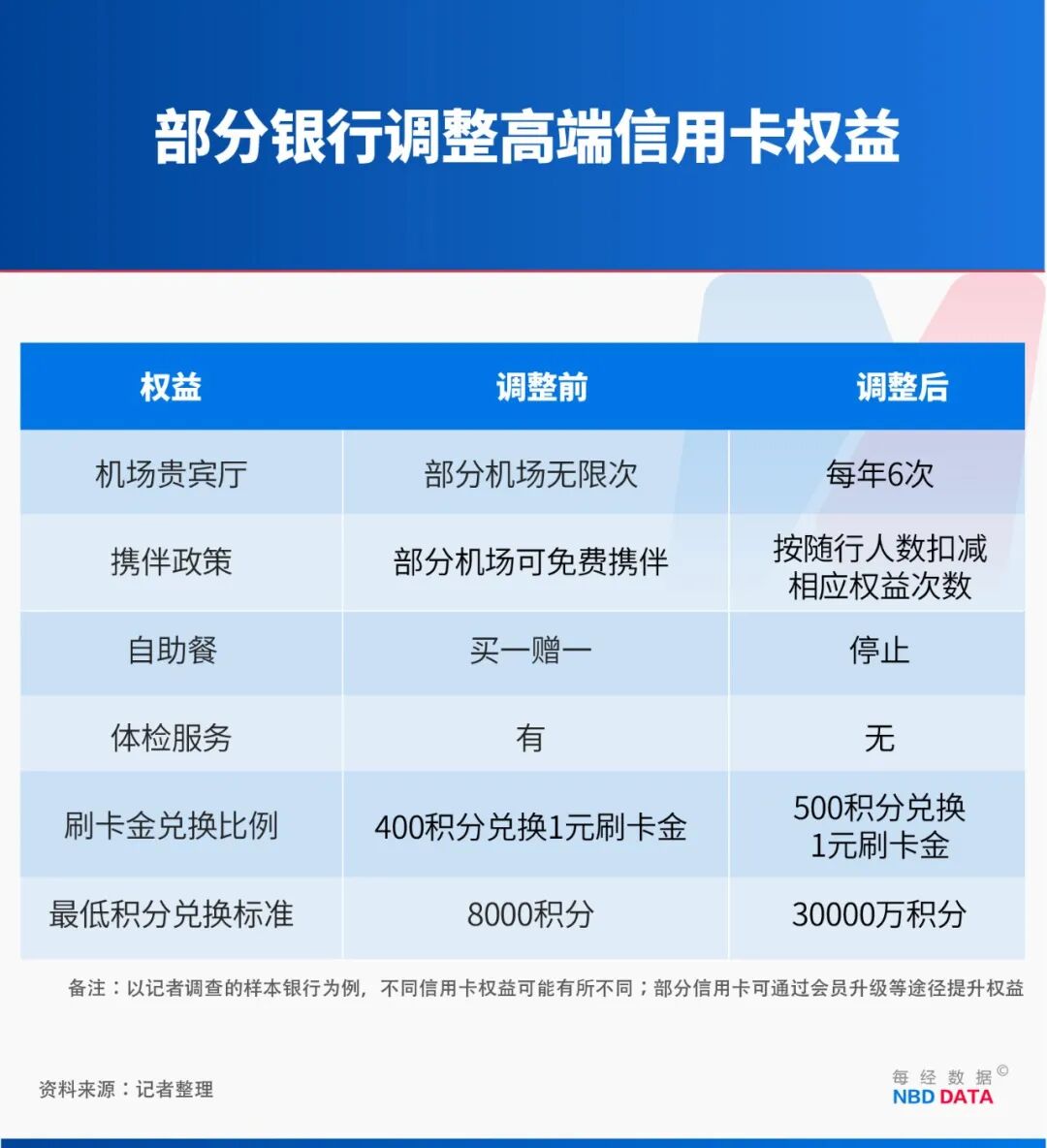

一方面是削减贵宾厅、体检服务等高成本权益。例如,某大行信用卡中心将自明年1月1日起调整部分信用卡产品的机场贵宾厅服务,由原来的部分机场全年无限次改为每卡每年至多可享6次机场贵宾厅。此外,持卡人每年可用6万积分兑换1次机场贵宾厅,最多兑换3次;2025年累计消费达50万元或升级为特定会员后可享无限次机场贵宾厅。携伴政策也有变化,原先部分机场可免费携带随行人员,调整后,除特殊规定外,需按照随行人数额外扣减持卡人相应机场贵宾厅权益次数。

另一方面是提升权益使用门槛,例如,某外资行自明年1月6日起调整部分高端信用卡积分兑换刷卡金比例,由原400积分兑换1元刷卡金调整为500积分兑换1元刷卡金,且最低积分兑换标准由8000积分调整为30000积分。

赔本赚吆喝?成本高、回佣低,银行称难赚钱

银行为何纷纷挥刀砍向高端卡权益?

“别问,问就是不赚钱。”多位信用卡行业资深人士向记者感慨,相比于为银行创造的收入,高端卡客户同样也会大量消耗银行资源。在当下行业盈利空间收窄时,高端卡的权益成本支出却依旧高昂,这是权益缩水的主要因素。

“比如一次机场接送服务,我们需要向供应商支付的费用大约是200元~300元。实际上,单就信用卡业务而言,高端卡其实并不赚钱。”某股份行信用卡中心资深人士对记者表示。

为何说高端卡“不赚钱”?

除了其高昂的权益成本,一个关键因素在于信用卡的盈利模式。记者在采访中了解到,当前国内发卡行回佣费率大约是0.3%,也就是刷卡消费1万元,银行从商户仅能收取30元左右,扣除资金成本与运营开支后,仅靠刷卡手续费几乎难以盈利。

“如果客户刷卡后按时还款,不做分期业务,这笔买卖对于银行而言几乎是不赚钱的。”前述华东地区某银行信用卡业务负责人告诉记者。

而高端卡的客户群体多数如此,通常将信用卡作为支付工具而不产生贷款,即对银行而言仅有刷卡手续费而不产生利息。

记者在采访中了解到,尽管信用卡行业在起步阶段更多是借鉴国外经验,但当前国内外市场的盈利模式有明显差异。

“国外信用卡是厚利型金融产品,其盈利很大程度上直接依赖于高端客户的消费贡献。”前述股份行信用卡中心资深人士向记者解释,国外信用卡回佣费率较高,通常在2%左右,这样依靠刷卡手续费便能实现较为可观的收益。而国内信用卡行业则更多是依靠中低端市场的分期业务来实现收益。

此外,长期与信用卡行业博弈的“羊毛党”也是导致高端卡不赚钱的一个不可忽视的因素。

尽管银行机构屡屡提醒,会对售卖、违规转赠权益等恶意套利采取冻结、撤销已获权益等措施,但类似薅羊毛的现象依旧屡禁不止,在一些购物平台上,机场贵宾厅、代驾服务等权益转售比比皆是。

“银行也在实践中不断吸取教训,逐步完善权益规则与管理机制。”前述股份行信用卡中心资深人士对记者表示,银行在设计权益时通常会预估一个使用率来控制成本,比如10%的核销率,如果权益的实际使用率因转售等行为大幅提升,导致成本超出预算,便会逐步调整规则以控制风险。

记者注意到,多家银行在权益核销环节强化身份验证。例如,华夏银行自2026年1月1日起对贵宾厅、汽车代驾、境内机场接送机等服务新增使用规则,线下核验时需出示持卡人本人预约时使用的对应信用卡,出示方式包括实体卡、华彩生活App或公众号,且截图或图片无效。

无论是权益收缩,还是使用规则趋严,对于一众“羊毛党”而言都是不小的冲击。“撸卡的好日子一去不返了。”有持卡人向记者感慨,自己正在一张张销卡。

为何不止损?靠跨业务协同盈利,高端卡要“算大账”

高端卡一度是银行发力的重点领域,不少银行在今年中报里也提及相关动作,例如,交行推出超逸白金信用卡,以“权益3+1”的创新组合模式重新定义年费产品权益体系;邮储银行面向高端客群升级产品体系,发行鼎盛白金信用卡和鼎昌白金信用卡;重庆农商行创新打造联动发卡场景,推出高端信用卡“江渝甄享卡”

如果说高端卡“不赚钱”,为何银行不舍去这一条线,相反还在加码研发与创新?

董峥认为,银行推行高端卡是一种客户分层经营策略,希望通过差异化的产品与权益设置,将有限的资源精准投放到能持续创造价值的客户群体中。

记者在采访中了解到,部分银行将资源向高端信用卡产品倾斜,其策略不仅着眼于信用卡业务本身,更注重从客户整体价值出发,综合考量理财、存款等业务板块的贡献。

“银行发展高端卡业务,未来会是立足于‘算大账’的经营逻辑。”前述股份行信用卡中心资深人士告诉记者,单就信用卡业务而言,多数高端卡难以实现盈利,而将其纳入更广泛的客户经营体系之中,即便信用卡层面承担一定成本,但银行通过跨业务协同可能在财富管理等领域实现盈利,进而提升整体收益。

这在部分银行的业绩报告中也可窥见一二。例如,中信银行在2025年半年报中透露,该行以行内高端信用卡产品为抓手,结合高端场景布局及专属产品政策,有效撬动高价值客户,带动获取私行客户数同比提升21.96%。

记者注意到,综合评估投入与产出之下,多家银行正在推进借记卡与信用卡的联动策略。例如,招行借记卡和信用卡融合获客及经营效率不断提升,2024年末同时持有借记卡和信用卡的“双卡”客户在信用卡客户中占比67.25%,较上年末提升1.53个百分点。

可以看到的是,在银行的经营策略中,信用卡在一定程度上充当“钩子”产品,为深度经营零售客群奠定基础。

某外资行在接受记者采访时也表示:“我们目前更看重通过高端信用卡产品服务,为客户创造综合价值,进而探索与客户的连接模式,增强客户黏性与活跃度,从而建立长期的客户关系,形成业务发展的动力。”

如何竞争突围?存量时代聚焦细分领域做特色

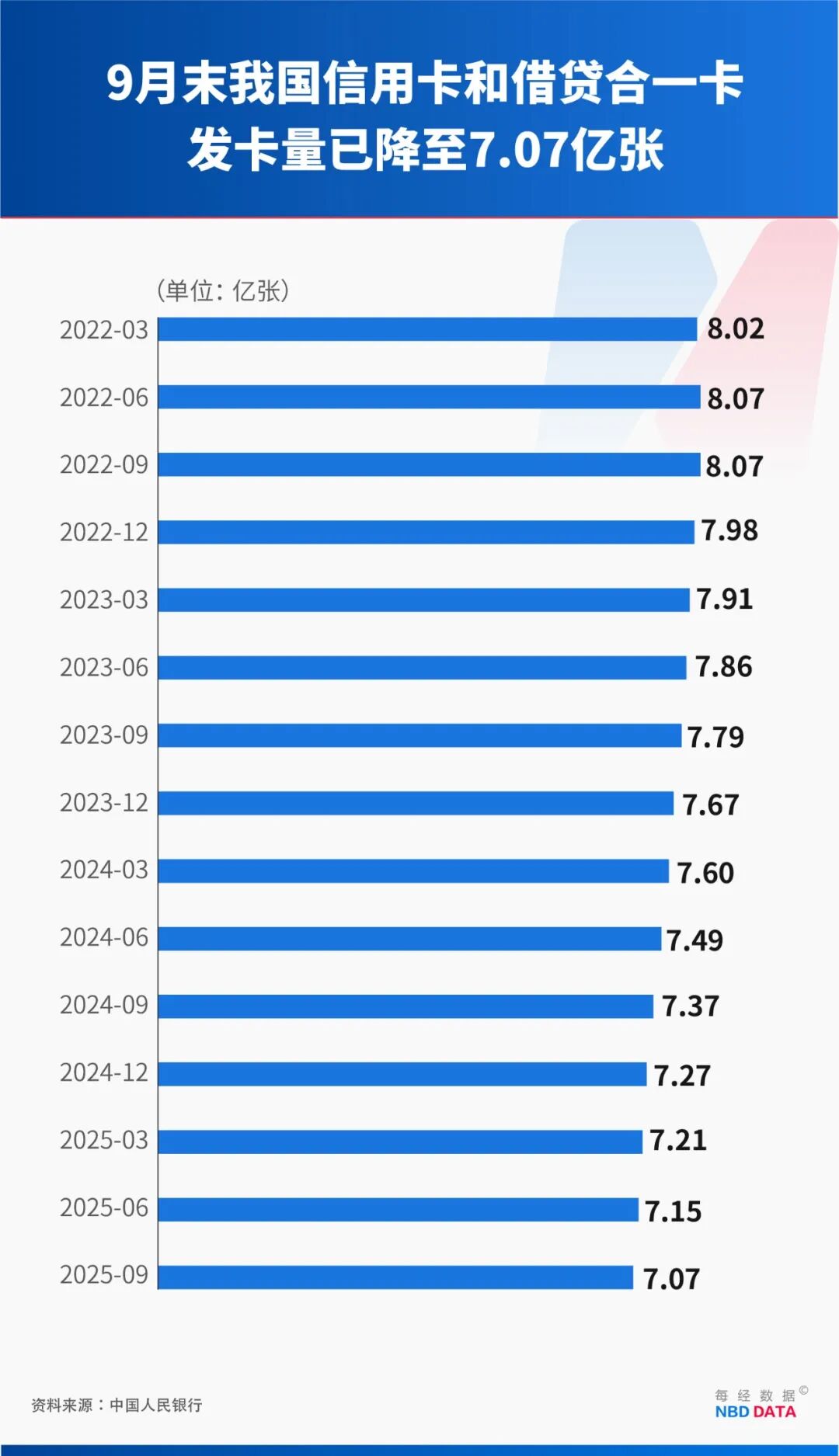

一个明显的趋势是,在经历了前期“跑马圈地”的粗放扩张后,近年来信用卡数量持续减少,整体信用卡行业正在迈入存量竞争阶段。

据央行近日发布的2025年第三季度支付体系运行总体情况,截至三季度末,全国共开立信用卡和借贷合一卡7.07亿张。记者注意到,这一数据较上季度减少800万张,较去年末减少2000万张,较2022年的历史峰值8.07亿张更是减少了1亿张。

“由于市场逐渐饱和,目标客群的信用卡持有率已接近高位,新增空间十分有限,各家机构不再像过去那样大规模拓展新客户。”董峥告诉记者,过去有过所谓的“高端卡低端化”现象,也就是将原本定位高等级、高权益的信用卡产品向更广泛的用户群体开放,通过这种方式快速获客,也因此吸引了一些以“薅羊毛”为主要目的的客群。

“但是现在玩不起了。”董峥对记者表示,当下这类策略已经比较少见,一方面因为银行需要结合权益成本考虑投入产出比,另一方面行业策略正从“求增量”转向“稳存量”,重点要把现有客户服务好,减少流失。

事实上,信用卡本质是面向大众的批量业务,高端卡持有人在庞大的信用卡客户群体中数量相对较少。“以部分股份行为例,信用卡客户规模可达数千万,而高端卡客户占比通常不足10%。”前述股份行信用卡中心资深人士告诉记者。

在董峥看来,高端客群虽然占比有限,但用户黏性极强。因此,当前不少银行更加注重将服务重心放在维护现有高质量客户上。

前述华东地区某银行信用卡业务负责人亦向记者坦言,该行卡品种其实在慢慢收缩。“我们有自己的定位,存量客户是百万规模,无论是从资源投入还是当前市场竞争格局来看,我们不可能也不打算去拼命做大规模,而是会聚焦某些细分领域,比如文旅等,做出我们的特色和品牌。”