跨年行情可期。

12月6日,相关部门表示将着力强化分类监管、“扶优限劣”。对优质机构适当“松绑”,进一步优化风控指标,适度打开资本空间和杠杆限制,提升资本利用效率;对中小券商、外资券商在分类评价、业务准入等方面探索实施差异化监管,促进特色化发展;对于少数问题券商要依法从严监管,违法的从严惩治。

choice数据显示,2025年上半年,上市券商平均杠杆率3.3倍,国泰海通、中信证券仅4.5倍、4.3倍;同期高盛、大摩等国际投行的杠杆率均超过12倍。

在现行监管框架下,目前国内券商理论杠杆上限约为6倍,优质头部券商的实际杠杆上限则可适度提高。

据choice数据,当前两融余额已达2.5万亿元,创下历史新高,2015年峰值仅2.26万亿。若杠杆比例从当前的1:1提升至1.2:1或更高,可撬动规模更大的杠杆资金入市。

而前一天的12月5日,国家金融监管总局发布《关于调整保险公司相关业务风险因子的通知》,将保险公司持仓时间超过三年的沪深300指数成分股、中证红利低波动100指数成分股的风险因子从0.3下调至0.27;保险公司持仓时间超过两年的科创板上市普通股的风险因子从0.4下调至0.36,降幅均为10%。

据券商测算,本次风险因子下调或将为A股市场带来近1000亿增量资金。

这意味着,在监管机构的双重利好下,推动更多增量资金入市,跨年行情开启在即。

新核心资产或成跨年行情标配

进入12月,在经历一周的震荡探底,A股走势逐渐趋稳。尤其受周末增量资金入市影响,8日沪指高开高走放量站稳3900点大关。

“慢牛格局仍未改变,明年春季躁动在共识下有望提前。”中信建投建议,“可在12月中旬关键会议之前择机布局,备战跨年行情。”

目前,跨年行情出现的前提条件已具备:春季躁动在共识下的提前、美联储降息有望提供流动性改善确认信号、“十五五”开局之年的政策期待和与2020年12月跨年行情的相似性。

考虑到2026年产业景气预期,中信建投认为,AI(CPO、AI应用、液冷)、新能源(储能、固态电池、核电)、创新药、机械设备(人形机器人、自动化设备)、有色、化工有望成为跨年行情主要上涨方向。

上述产业景气预期源自于盈利呈现改善态势,这一基本面变化与此前政策红利、外部环境改善形成三重共振:

政策端,工信部推动人工智能与工业深度融合的落地成效持续显现,关税战的缓和进一步释放外需潜力。

盈利端,半导体、高端制造、出口海工等领域成为盈利增长的核心引擎,AI 算力需求爆发带动相关产业链业绩大幅提升,出口导向型企业也受益于贸易环境优化实现盈利修复。

外部层面,全球风险事件暂缓推动避险情绪降温,虽中美流动性预期仍有分化,但盈利改善为市场提供了坚实的基本面支撑,AI、高端制造、出口链等板块的成长逻辑得到盈利数据的进一步验证。

事实上,盈利结构的分化进一步凸显了产业升级的核心脉络,与政策长期导向形成深度契合。

三季报显示,深耕新质生产力领域的细分龙头表现尤为亮眼,AI 相关的芯片设计、存储等环节盈利增速显著高于市场平均水平,高端制造与出口海工板块凭借技术优势和海外订单支撑,盈利能力持续提升,这与 “十五五” 规划聚焦科技创新、产业升级的方向高度一致。

尽管内需修复仍需时间,但盈利改善主要集中在政策扶持的战略领域,形成“政策引导 — 产业景气 — 盈利兑现”的良性循环。

短期来看,盈利改善叠加政策红利,市场关注点持续向结构性机会倾斜;中长期而言,AI 规模化应用、高端制造进口替代等趋势将持续推动相关板块景气度提升,成为穿越市场波动的新核心资产。

中证A500 指数的编制逻辑与当前 “盈利改善 + 政策聚焦” 的双重格局高度适配,配置价值进一步强化。该指数深度覆盖了三季报中盈利高增的 AI、高端制造、出口链等核心领域,精准对接产业升级的盈利兑现红利,完美契合当前结构主线的新核心资产。

其行业中性编制方法实现了新兴产业与传统产业的均衡布局,在捕捉新动能成长机遇的同时,有效分散了单一板块波动风险,与盈利结构分化背景下的市场特征高度匹配。

随着成分股盈利改善态势的持续巩固,中证A500指数的基本面支撑愈发坚实,而行业覆盖的均衡性也使其在市场波动中具备更强的抗风险能力。

作为紧密跟踪该指数的优质工具,A500ETF南方 (159352) 凭借优异的流动性与费率优势,能够帮助投资者高效把握盈利改善与产业升级共振带来的布局机遇,不仅是长期布局中国经济转型的理想选择,还是把握当下跨年行情的标配。

超额收益可期

目前,中证A500指数的估值又是否具备吸引力?

choice数据显示,中证A500指数整体上处于一个“绝对数值不高,但历史分位点较高”的状态,12月9最新市盈率(TTM)为16.55倍,位于上市以来69.23%分位。

这一估值结构反映了中证A500的核心特征:

成长性溢价方面,16倍左右的市盈率,相较于其历史业绩增速和以“新质生产力”为主的行业结构而言,尚不算极端,高成长预期支撑了其相对较高的估值定位;

历史分位点主要由于结构性牛市,以及指数重点覆盖的科技、高端制造等行业在过去一段时间内表现突出,估值得到系统性抬升。

同时,作为新核心资产代表的中证A500,一经上市就吸引大量的资金流入。

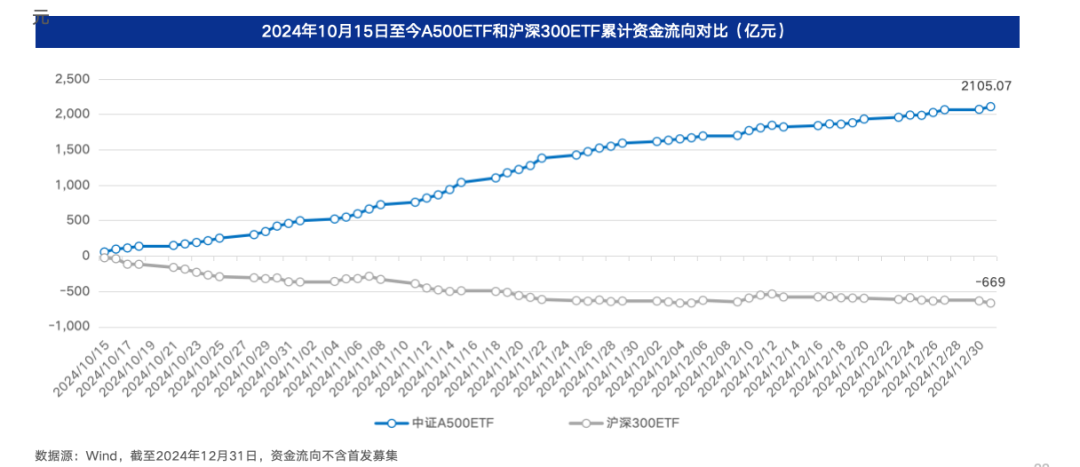

数据显示,截至去年年底短短的两个多月,自2024年10月15日第一批中证A500ETF上市以来,全市场中证A500ETF累计流入资金2105亿元(不含首发募资),同区间内沪深300ETF流出669亿元。

这得益于中证A500指数良好的历史收益。Wind数据显示,截至今年6月30日,过去20年年化收益8%,相对沪深300指数年化超额收益0.9%。其中,2020年以来,A500相较沪深300指数累计超额6.8%,年化收益超额1.3%。

截至2025年12月9日,中证A500指数年内累计涨幅19.98%,同期沪深300指数仅上涨16.86%。其中,规模超200亿的A500ETF南方(159352)年内涨幅高达22.3%,跑赢A500指数获得2.32%的超额收益。

显然,中证A500指数凭借其新核心资产代表的地位,兼具市场弹性与盈利质量的强势表现,或有望在跨年行情中获得超额收益。

而在众多A500相关产品中,A500ETF南方(159352)及联接(A类:022434;C类:022435)具有一定优势。因为在指数投资领域,南方基金已经拥有了超过15年的ETF基金运作经验,是业内具有领先优势的公募机构,今年三季度末所管理的指数产品规模合计约3991亿元,持有人合计超过450万人。截至2024年底,近三年南方基金旗下指数产品加权平均跟踪误差仅为0.38%,在市场居于前列。

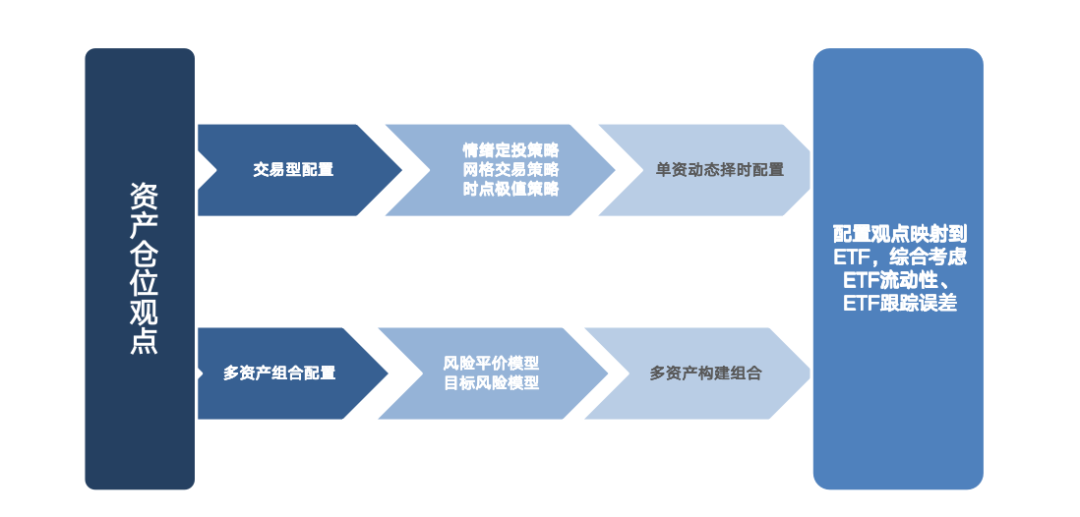

如果想获取A500ETF南方(159352)的超额收益,也可以通过配置策略,比如采用交易型配置与多资产组合配置相结合的策略方案。

其中,交易型配置是通过情绪定投、网格交易和时点极值策略,择时动态配置单资产;多资产组合配置则是通过风险平价和目标风险模型构建多资产组合配置。

值得一提的是,南方中证A500 ETF联接Y(022918)是个人养老金基金的名录中的基金。其实,通过个人养老金来投资指数基金有其独特优势,例如费率优惠:Y类份额不得收取销售服务费,可以豁免申购限制和申购费等销售费用,可以对管理费和托管费实施一定的费率优惠。再如税优方面:参与个人养老金每年最高可抵扣12000元的应税收入。通过个人养老金的渠道配置A500也是一种选择。