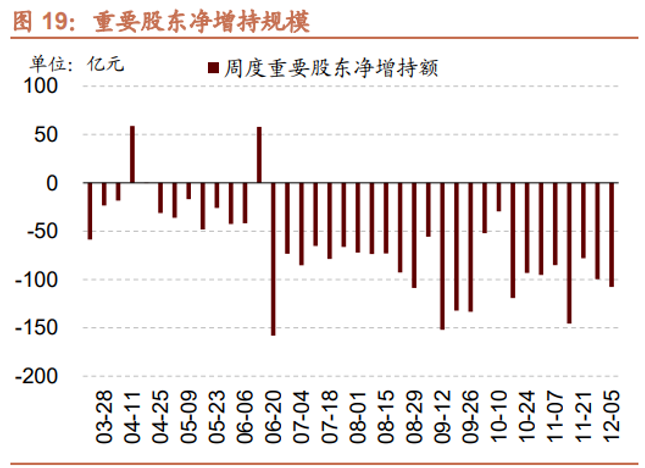

国内首份汇集注册分析师观点的复盘日报。

AI摘要:A 股开启跨年攻势,多家券商看好政策、流动性与基本面共振下的上行行情,建议关注红利等板块;万科涨停带动房地产股大涨,行业在政策加持下有望探底回升;全国零售业创新发展大会召开,新消费赛道迎发展机遇,线下零售龙头有望提升份额。

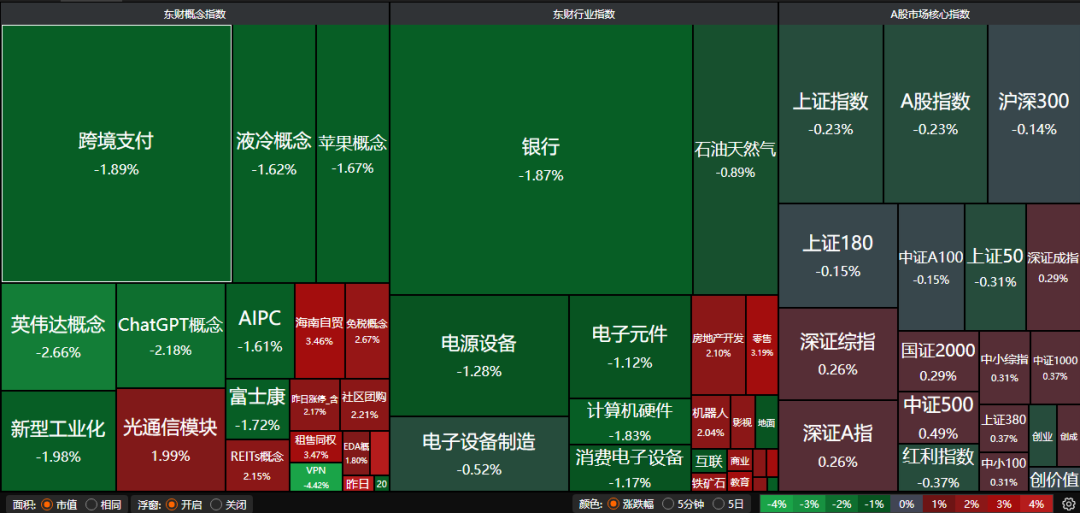

昨日三大指数涨跌不一,沪指跌0.23%,收报3900.50点;深证成指涨0.29%,收报13316.42点;创业板指跌0.02%,收报3209.00点。沪深两市成交额17785亿。行业板块涨跌互现,贵金属、房地产服务、商业百货、教育、房地产开发、航空机场板块涨幅居前,电源设备、银行、消费电子、光伏设备板块跌幅居前。

1、进入跨年攻势

国泰海通:中国股市将向上迈出新台阶

对后市,我们认为在较长时间的横盘整理后,中国股市将进入跨年攻势,指数将向上迈出新台阶。改革提振中国市场风险偏好。12-2月是中国政策、流动性、基本面向上共振的窗口期,我们认为中国股市将逐步展开跨年攻势,上升的空间还很大。

华泰证券:春季躁动提前

上周A股继续缩量反弹。资金面,联储降息预期回暖和国内基本面定价有效性提升共振下资金面环境有所改善。政治局及中央经济会议前政策预期或逐步升温,12月中下旬“春躁”可能提前启动,均衡配置成长和周期,中期视角下大金融和部分高性价比消费或仍是中国资产重估的底仓选择。

招商证券:关注红利板块

12月即将举行政治局会议及中央经济工作会议,建议重点关注促内需政策、新兴产业政策与重大项目开展情况。从过往经验来看,12月末至明年一季度末是险资传统重要配置窗口期,前期调整的红利板块有望重新获得关注,风格上更推荐大盘风格。

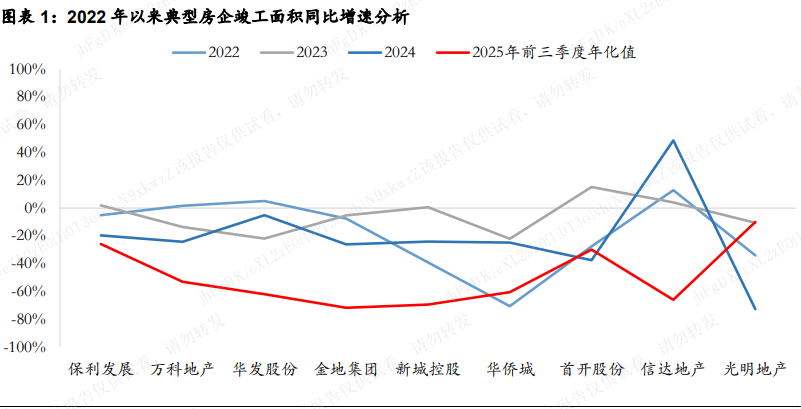

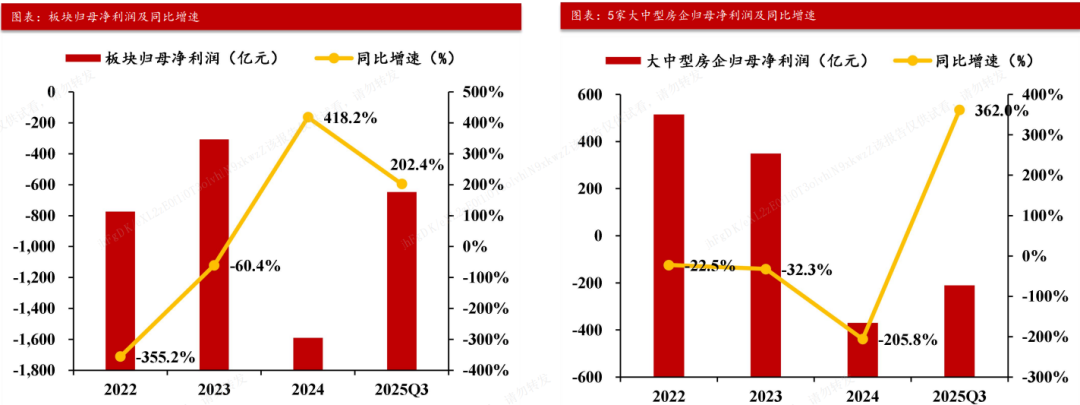

2、万科涨停带动房地产大涨

东方财富证券:

我们认为率先完成土储置换、新项目赚钱效应强的房企更易走出地产新周期。对于传统房开企业来说,我们认为当前房企业绩困境的核心原因在于过去拿了区位一般的土储,到25年集中结转爆发,而在此之后拿到越多地的房企有望越早得到利润改善,而非房开企业可以关注业务转型的节奏。

中泰证券:基本面大概率探底回升

从行业基本面来看,当前房地产行业仍处于下行调整期,销售和投资等各项数据均持续回落。但在政策放松力度持续加大的情况下,行业下行趋势有望减缓,未来基本面将大概率探底回稳。

天风证券:筑底寻稳

展望2026年,板块或仍受到基本面弱、长期增长叙事缺乏等掣肘,但其低估值、低持仓的避险属性及高政策敏感度博弈的特征仍存。伴随基本面悲观预期的继续修正,板块或具备较高的安全边际和修复空间,我们对板块结构性交易机会持乐观态度。

3、全国零售业创新发展大会召开

12月9-10日,全国零售业创新发展大会在北京召开。会议围绕深入贯彻党的二十届四中全会精神,谋划“十五五”时期零售业创新转型和高质量发展,推动形成加快构建现代零售体系的工作合力,为做强国内大循环增添动力。商务部副部长盛秋平出席并讲话。

东方财富证券:消费的黄金十年

未来 10 年随着我国经济的快速发展以及收入分配制度持续完善,新消费赛道有望迎来发展的“黄金 10 年”;尤其是在十五五规划细节正式落地之时,若规划细节能帮助市场树立共同富裕带来中等收入人群扩大、推动国内消费中长期发展的预期,消费赛道有望提前迎来一波“强政策预期”行情。

华创证券:流量退潮,沉者为金

25年商超百货板块整体横盘震荡,一方面调改遇到瓶颈,调改店日销难以进一步提升,另一方面调改初期投入较大,业绩仍未兑现。中国线下零售集中度低,空间广阔,过去繁琐低效的零供关系正在发生变化,龙头玩家回归零售本质,强化商品力,随着消费力企稳回升、商品力提升的复利效应体现,有望持续获取份额。