AI摘要:12月10日港股三大指数午后拉升转涨,市场情绪回暖。盘面上,内房股、贵金属、重型机械等板块表现强势,而消费电子、海运、光伏等板块走弱。两只新股上市表现亮眼,其中宝济药业-B首日大涨超138%。多家机构发布个股评级,覆盖老铺黄金、信达生物、石药集团等,多给予“买入”或“增持”评级。后市展望方面,机构关注港股通名单调整带来的投资机会,并指出港股高股息资产在岁末年初具备较强的日历效应,值得关注。

12月10日港股三大指数午后拉升转涨,恒生指数、国企指数分别上涨0.42%及0.2%,二者止步2连跌行情,恒生科技指数涨0.48%。市场情绪有所回暖,三大指数现探底回升行情。

盘面上,午后权重科技股多数拉升转涨助力大市反弹;受市场利好传闻影响,内房股午后直线拉升上扬,万科企业一马当先,大幅收涨超13%;美联储决议前贵金属强势,白银大涨创历史新高,黄金等有色金属股全天活跃;重型机械股、餐饮股、家电股、煤炭股多数上涨。另一方面,消费电子概念股走低,权重思摩尔国际跌超7%刷新阶段新低,海运股大幅下跌,光伏股、石油股、航空股大部分表现低迷。此外,今日两只新股上市,宝济药业-B首日上市涨138.82%,图达通首日上市涨33%。

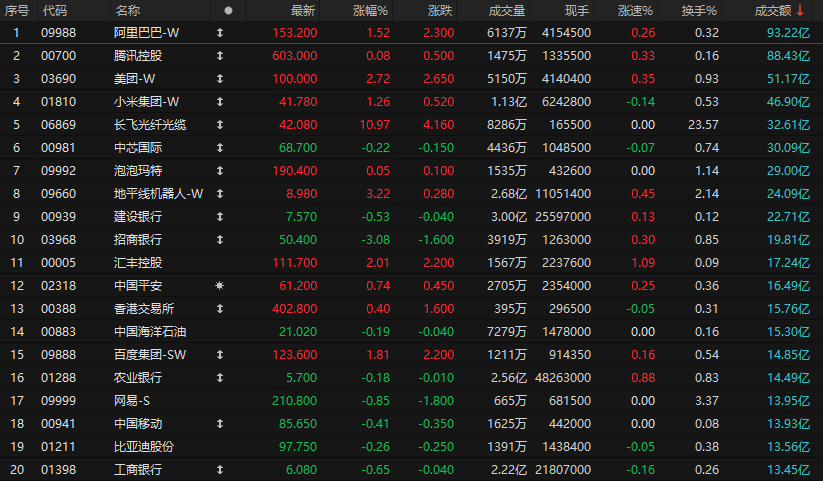

港股成交额前二十

数据来源:Choice

光大证券:首次覆盖老铺黄金(06181)予“买入”评级,目标价804.64港元

光大证券发布研报称,老铺黄金(06181)为中国古法金概念开创者与引领者,其定位高端,并长期深耕。2023年以来金价加速上涨,消费者对黄金的投资保值需求增加,而古法金蕴含内敛具备收藏价值,景气度持续提升,相对应的老铺业绩不断创历史新高。综合相对和绝对估值法,给予公司目标价804.64港元,2025~2027年目标PE为27/20/15倍,首次覆盖给予“买入”评级。

小摩:信达生物(01801)股价波动或与NRDL结果相关,评级增持

摩根大通发布研报称,信达生物(01801)股价周一下跌约7%。该行认为这可能与周末公布的全国医保药品目录(NRDL)有关。对该股评级仍为“增持”。

该行了解到投资者有以下担忧:1)礼来(LLY.US)的替唑帕肽(tirzepatide)被纳入NRDL用于治疗糖尿病,可能会对集团的玛仕度肽(mazdutide)的销售潜力造成压力;2)信达生物是否会为了获得NRDL的覆盖而大幅降低其小分子抑制剂药物的价格,可能会加剧销售压力。此外,该行认为集团的三特异性抗体药物IBI3003在ASH'25上发表的初步数据令人鼓舞,其疗效可能与强生(JNJ.US)的三特异性抗体药物JNJ-5322相当。

国元国际:给予石药集团(01093)“买入”评级,创新药研发快速推进

国元国际发布研报称,给予石药集团(01093)“买入”评级,目标价10.11港元,公司积极布局创新药,研发投入加大,出海成果突出,公司持续高强度投入研发,已构建国际化管线与领先平台,出海成果显著。尽管短期内成药业务受集采影响承压,但单季度业绩已呈现企稳回升态势,且多款核心创新药临近关键节点,授权收入成为新增长点,为中长期增长奠定坚实基础。

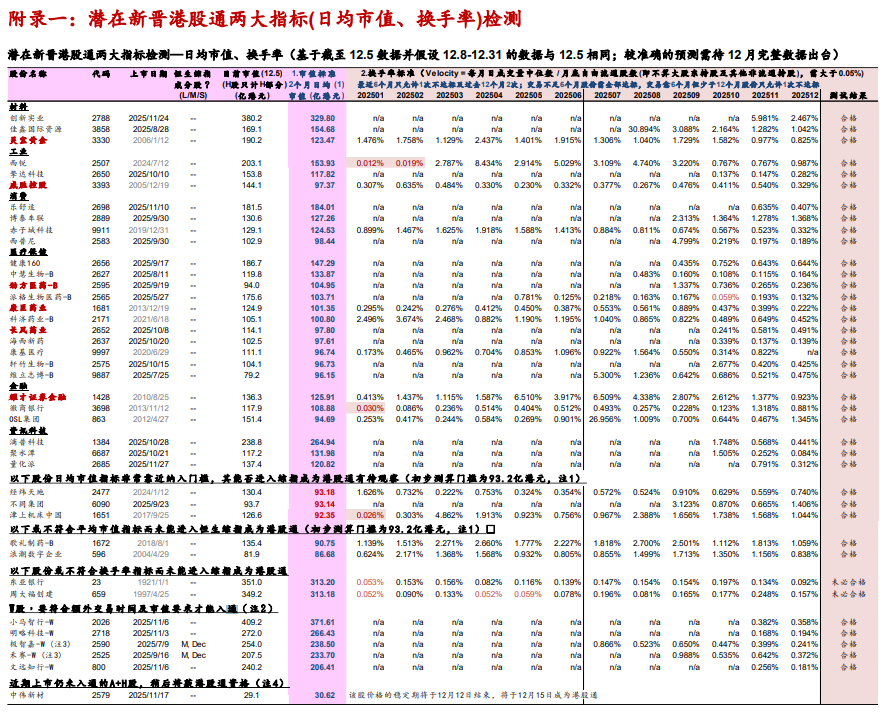

国投证券国际:港股通名单观察

预期恒生指数有限公司(恒指公司)将于明年 2 月 20 日发布恒生指数系列(含恒生综指)的 25H2 检讨结果,相关变动将于 3 月 9 日生效。由于恒生综指的变动将影响港股通名单,其变动备受市场关注。在 2025 年剩余 16 个交易日之际,我们提前对此次恒生综指的半年检讨进行预检,以便投资者尽早布局。我们将根据 12 月完整数据做最终测算,目前初步观察如下:

1)纳入恒生综指的日均市值门槛从25H1 检讨时的 73.3 亿港元大升至约 93.2 亿港元,剔出门槛则从 46.3 亿港元大升至约 61.5 亿港元;

2)27 只非 A+H 股份大概率能进入恒生综指而成为港股通新贵(入通);1 只近期在港交所主板上市的 A+H 股—中伟新材 2579.HK 在 IPO 稳定股价期结束后, 将于 12 月 15 日入通;

3)经纬天地 2477.HK 及不同集团 6090.HK 的日均市值接近今次恒生综指检讨的纳入门槛,津上机床 1651.HK 的日均市值也相差不远,若其股价在年底前跑赢大盘,股份便有望入通;将于 12 月 11 日上市的京东工业7618.HK,其招股市值为 341 亿-417 亿港元,料能纳入恒生综指并入通;

4)潜在港股通新贵中,结合基本面及估值的考虑因素,以下股份值得关注: 材料:灵宝黄金 3330.HK、中伟新材 2579.HK(12.15 以 A+H 身份入通) 工业:威胜控股 3393.HK 医药:康臣药业 1681.HK、劲方医药-B 2595.HK、长风药业 2652.HK 金融:耀才证券 1428.HK 从交易角度,经纬天地、不同集团及津上机床的股价或因“冲入通”而出现较大波动(尤其是前两者),可能带来短期操作机会。

5)26 只现有港股通股份或将被剔出恒生综指并失去港股通资格(出通)。其中,绿城管理控股 9979.HK 及王龙 777.HK 的日均市值只略低于“出通”门槛,短线或有“保通”的交易机会。截至 12 月 5 日,这两股的港股通持仓分别为 10.60%及 13.62%。

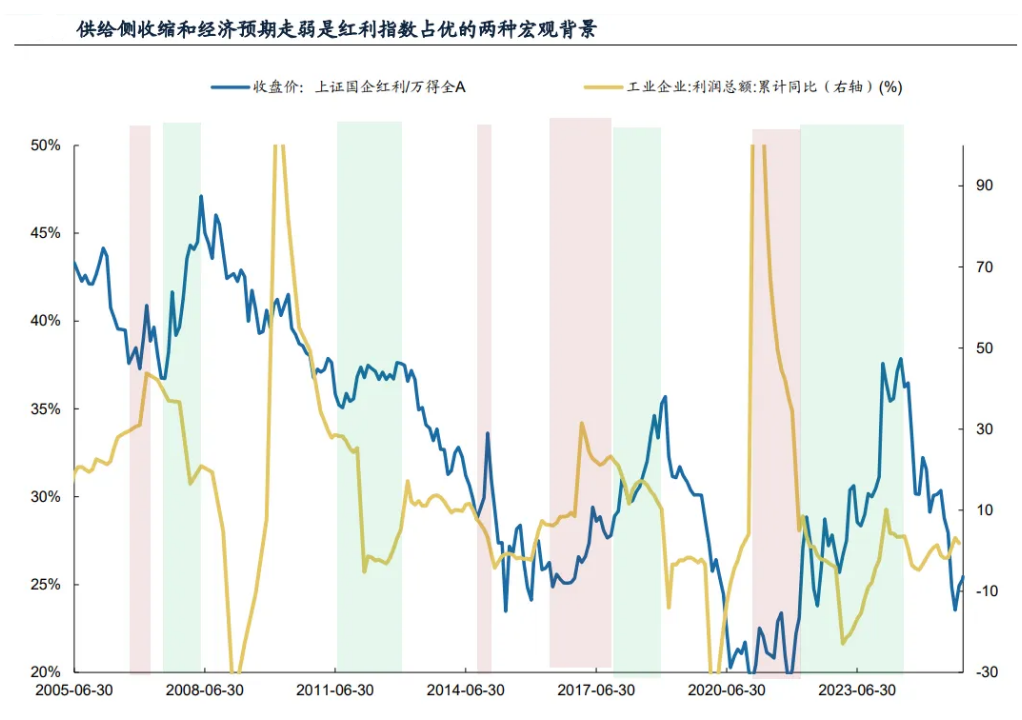

广发证券:港股通央企红利:高股息核心资产

1、参考历史经验,港股高股息即将迎来一年中日历效应最强的时候(12月-次年1月中旬),该阶段获得绝对收益/超额收益的概率较大、收益率也较高。

根据2014-2024年每年12月-1月中旬的历史数据复盘:

(1)绝对收益:上涨概率90.9%,涨幅中位数和均值分别为3.4%和4.6%。亏损的一次是由于2016年年初的熔断。

(2)超额收益:相对沪深300全收益、中证红利全收益、恒生指数全收益胜率均为81.8%。

2、为何港股红利在岁末年初日历效应如此之强?我们理解原因有三:

(1)核心原因可能是公募基金等追求相对收益的资金,在年底进行资产再平衡的关键窗口期。

(2)潜在因素之一是12月-1月是保费高峰,面对增量资金,部分险资可能会在高股息资产里快速建仓以匹配负债成本,形成刚性买盘。

(3)潜在因素之二是年末政策催化/出台期,一旦支持提高分红政策落地或者是稳增长政策低于预期,可能会催生港股红利行情。

1、中信建投:维持联想集团买入评级

2、海通国际:维持六福集团优于大市评级目标价40.35港元

3、中信建投:维持康方生物买入评级

4、中信建投:维持信达生物买入评级

5、中信建投:维持沛嘉医疗-B买入评级

6、民银证券:维持波司登买入评级目标价5.80港元

7、民银证券:维持维珍妮买入评级目标价2.60港元

8、国元国际证券:维持安井食品买入评级目标价99.38港元

9、国元国际证券:维持石药集团买入评级目标价10.11港元

10、兴业证券:维持银河娱乐买入评级

免责声明:本产品内发布的信息,目的在于传播更多的信息,与本产品立场无关。本产品不保证该信息(包括但不限于文字、数据及图表) 全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关信息并未经过本产品证实,不对您构成任何投资建议,据此操作,风险自担。

·