AI摘要:国内债市在2026年预计维持低位震荡。短期看,超长债利率大幅上行后已吸引配置资金入场,市场情绪谨慎观望政策信号。通胀方面CPI将维持低斜率回暖,但受制于需求偏弱,回升幅度有限,难以迅速摆脱低通胀格局。外部焦点集中于美联储即将到来的决议,市场虽预期降息,但对降息后的政策路径及经济预测分歧巨大,为全球市场增添了不确定性。整体而言,市场在弱复苏、缓通胀与外部政策不确定性的平衡中寻找方向。

(数据来源:Choice)

行情回顾:

截至今日18点,利率市场收益率多数下行,1Y国债下行0.75bp至1.39%,3Y国债下行0.5bp至1.34%,5Y国债下行0.75bp至1.57%,10Y国债上行0.1bp至1.84%,30Y国债下行1.85bp至2.24%,10Y国开下行1.35bp至1.90%。信用市场收益率多数大幅下行,2Y期AAA信用债下行1.5bp至1.85%,3Y期AAA信用债下行1.83bp至2.02%,5Y期AAA信用债收益率持平至2.24%。转债方面,中证转债指数今日收盘报483点,收涨0.44%。

1、债市利率低位震荡

中山证券研究所债券组主管方鹏飞

债市利率低位震荡。从2025年大力度财政政策所取得的成绩,包括GDP和消费增速、工业企业营收数据等,以及房价仍处于普跌状态、内需较为低迷等来看,2026年中国经济仍面临一定程度的下行压力,需要宽松的宏观政策呵护,债市利率出现上行的可能性较小。同时,由于国内货币政策利率和长端利率在全球主要经济体中处于偏低水平,央行大幅降息的可能性也较小,预计2026年降息幅度和2025年相似。综合经济基本面和宏观政策空间来看,预计2026年债市利率将呈低位震荡格局。

国联民生证券固收首席分析师徐亮

12月初超长债出现大幅上行,由于前期有很多交易盘参与地方债,导致本次超长地方债利率上行幅度比国债更大,一级市场也出现一二级套利现象(最大有9bp的空间),随着超长地方债跌出性价比,保险从12月3日开始加大对超长地方债的净买入(当时30Y地方债在2.45%左右),日度净买入超过100亿元。后续关注:1)关注30Y地方债调整后对配置盘的吸引力,目前30Y新券在2.48-2.51%、30Y老券在2.39-2.40%,这一水平或已接近保险等配置机构认可的具备性价比的区间,并且当前与国债利差有24bp,处于2022年来96%分位点位置。

华创证券投资交易部

当前债市情绪呈现谨慎观望,仍在等待中央经济工作会议就来年政策部署给出更多细节信息、进一步打消不确定性;在此之前债市难以出现顺畅下行,30年25特6有望维持在2.25%-2.275%区间震荡。 2、居民消费持续恢复

中国银河证券首席宏观分析师张迪

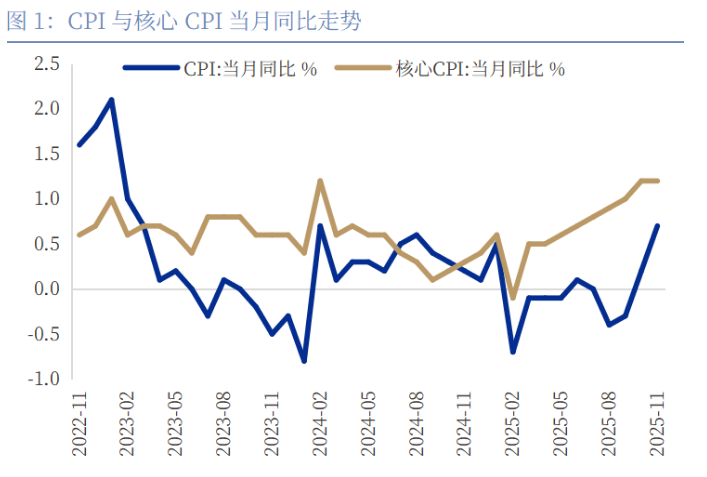

展望后市,CPI回升需关注以下两个方面:一是随着南方本地菜逐步上市、北方设施蔬菜供应增加,市场供需紧张局面有望局部缓解,因此后续的蔬菜价格涨幅可能不及11月,考虑到猪肉对CPI的拖累仍在延续,鲜果价格增长较为平稳,食品CPI的拖累可能略有放大。二是扩内需政策下部分消费品需求前置导致价格呈现走弱的态势,或需进一步扩大国补使用范围,并强化服务消费相关政策,才能更持续地带动消费品和服务价格回升。考虑到“十五五”规划将“扩大优质消费品和服务供给”列为扩大内需战略的关键支撑,因此我们对后续CPI的回升持谨慎乐观的预期。

财信金控首席经济学家伍超明受益于低基数、反内卷和促消费政策进一步显效,CPI逐月走高的概率增大,四季度中枢约增长0.7%。低基数、反内卷政策以及财政增量政策落地,共同推升四季度通胀中枢水平,但在外部需求走弱、关税冲击逐步显现、国内稳地产与稳就业压力犹存的情况下,CPI和PPI整体回升幅度有限,低通胀格局难改。若要推动物价进一步回升,仍需更有力度的需求政策予以配合。

中银证券首席宏观分析师朱启兵

核心CPI同比增速持平于10月,服务价格同比增速较10月下降0.1个百分点;猪肉价格同比和环比降幅均收窄,但环比明显弱于季节性,耐用消费品价格依然偏弱,燃油小汽车和新能源小汽车价格同比仍下降,房租环比下降,国际油价变动影响国内汽油价格环比下降等等。我们维持此前观点,认为CPI同比增速在基数影响下仍将维持低斜率上行趋势。PPI同比增速转正或在2026年二季度至三季度。整体来看,我们目前预计2026年PPI同比增速将维持低斜率上行趋势。

3、美联储决议前瞻

墨尔本Vantage Markets分析师陈赫贝

由于投资者正密切关注美联储今年最‘已知却又未知’的最后一轮刺激方案之一。尽管普遍认为降息25个基点已成定局,但真正的波动因素将是美联储的经济预测。而此次预测的发布方式不同寻常,缺少一个季度的完整验证数据——这为市场解读和波动留下了很大的空间。

加拿大皇家银行环球资产管理美国固收主管安杰伊·斯基巴

在我们看来,通胀和劳动力市场数据应促使美联储在多次降息后选择暂时按兵不动,并在明年初根据经济情况的发展进行评估。市场参与者将密切关注持不同意见的委员,包括主张更大幅度降息的委员,也包括认为美国经济当前无需降息的委员。就我们而言,本次降息之后,随着我们预计美国经济在2026年加速增长,再次降息的必要性可能就不存在了。出于政治原因(例如美联储领导层在5月更替),我们可能会看到一次降息,但经济本身在可预见的一段时间内可能无需再次降息。

阿布扎比第一银行

当前美联储会议的主要争论点,很可能在于美联储距离结束本轮宽松周期还有多远。在这一点上将依然缺乏共识。美联储主席热门人选哈塞特可能会为降息争取支持,但要求未来几个月保持利率相对稳定的呼声正日益高涨。哈塞特曾表示他会运用自己的判断,但也说过目前有“充分空间”降息。

今日债市要闻:

1、国际货币基金组织上调2025年中国经济增速预期

国际货币基金组织(IMF)12月10日在京表示,尽管面临多重冲击,中国经济仍展现出显著韧性。IMF预计2025年中国经济增速将达5%,较今年10月发布的《世界经济展望报告》上调0.2个百分点。

2、国家统计局:CPI同比上涨0.7%,PPI同比下降2.2%

国家统计局数据显示,2025年11月份,全国居民消费价格同比上涨0.7%。2025年11月份,全国工业生产者出厂价格同比下降2.2%,工业生产者购进价格同比下降2.5%;工业生产者出厂价格和购进价格环比均上涨0.1%,涨幅均与上月相同。