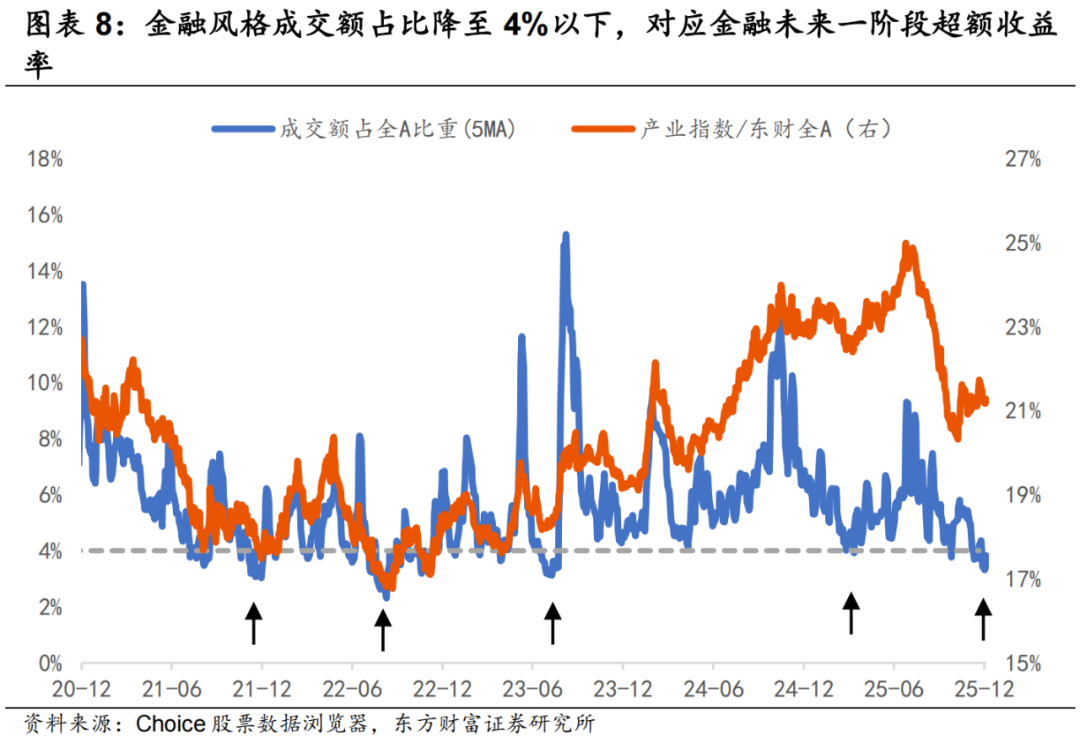

国内首份汇集注册分析师观点的复盘日报。

AI摘要:2026 年政策延续积极取向,机构建议耐心布局非银、有色等板块,“反内卷” 为主线;北证 50 强势上涨,聚焦新质生产力与稀缺性企业;摩尔线程市值突破 4400 亿,国产算力芯片供给改善、需求放量,产业链生态加速形成。

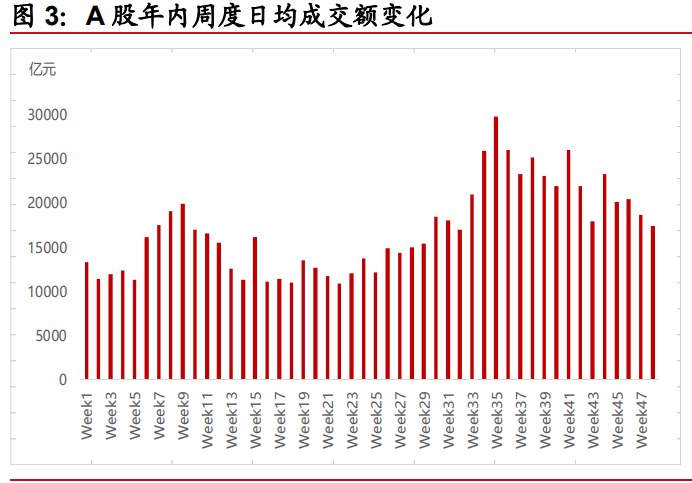

昨日三大指数集体回调,沪指跌0.70%,收报3873.32点;深证成指跌1.27%,收报13147.39点;创业板指跌1.41%,收报3163.67点;沪深两市成交额达到18571亿。行业板块呈现普跌态势,风电设备、非金属材料板块逆市上涨,房地产开发、商业百货、纺织服装、医药商业、船舶制造、食品饮料、跌幅居前。

1、耐心逐步布局

东方财富证券:耐心逐步布局

由于2026年春节(2月17日)相对较晚,因此我们认为投资者在短期战术上,需要保持一些耐心,耐心等待逐步布局。可逐步增加非银板块比例;后续随着流动性预期改善、风险偏好陆续修复,再逐步布局拥挤度及估值有所回落、而展望明年产业趋势确定的方向。重点关注:保险、券商、有色、海外算力、电网设备等。

国开证券:“反内卷”仍是主线

我国资本市场有望持续发挥重要枢纽功能,2026年A股市场成交活跃度或较25Q3收缩,上半年“指数牛”格局有望阶段延续;尽管年中可能出现调整,但资本市场中长期稳定健康发展格局并未改变。2026年消费端或温和修复,二级市场必选消费领域有望阶段性受到资金关注;“反内卷”有望继续成为我国资本市场主线之一。

华龙证券:政策延续积极

2026年政策延续积极,继续实施更加积极的财政政策和适度宽松的货币政策,强调着力稳就业、稳企业、稳市场、稳预期,推动经济实现质的有效提升和量的合理增长,市场基本面有望继续巩固,为市场提供有利支撑。政策实施要求中,将“内需主导”、“创新驱动”放在了前列,结合十五五规划建议,可继续关注相关领域的投资机会。

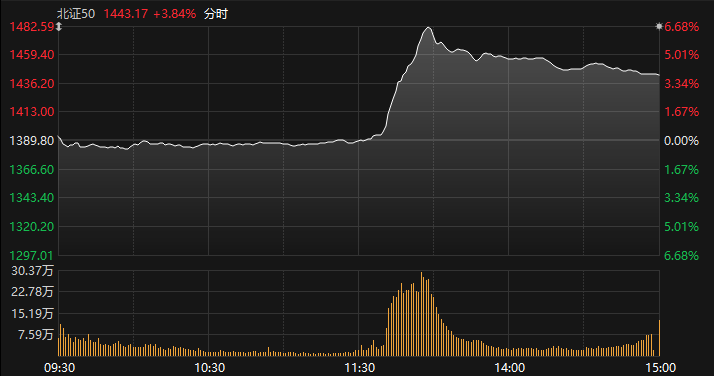

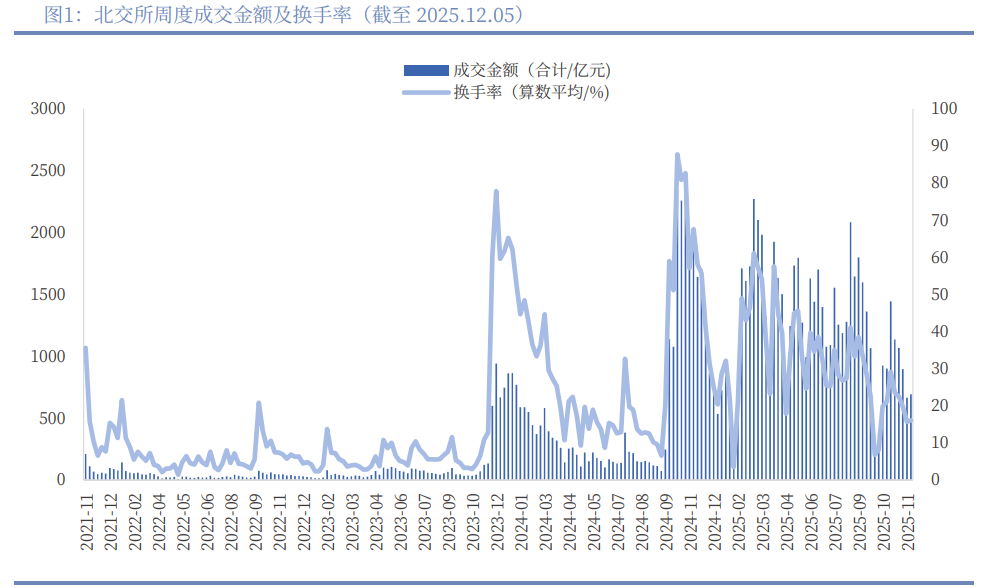

2、北证50一度涨近7%

西部证券:四年筑基,蓬勃向上

展望2026年,北交所将进入高质量扩张的新周期,市场建设将从“规模扩张”转向“质量提升”。建议投资者把握北交所发展的阶段性特征,关注政策红利释放带来的投资机会;深入挖掘具备核心技术和创新能力的专精特新企业;聚焦“高技术壁垒、高研发投入和高毛利水平”的“三高”企业,捕获流动性改善和创新成果兑现的双重收益。

中国银河:聚焦两个方向

对于2026年投资策略,我们推荐两个主要方向:1)自上而下聚焦北交所新质生产力,关注布局新能源,如氢能和核聚变能等、具身智能,如机器人产业链零配件等,以及A股市场具有“稀缺”属性的公司;2)自下而上基于财务指标筛选,关注业绩增速高、研发投入强、产能释放潜力大、成长性较强的,具有“强而久”发展潜力的公司。

华源证券:掘“稀”向“新”

站在“十五五” 开局新起点, 北交所将围绕“稀缺性” 与“新质生产力” 双主线深化布局。 产业布局上, 将重点聚焦科技制造( AI产业链、 固态电池、 人形机器人、 智能驾驶等) 、 新材料( 半导体材料、 特种纤维等) 和特色消费( 美丽消费、 健康消费、情绪消费等) 等增量领域。

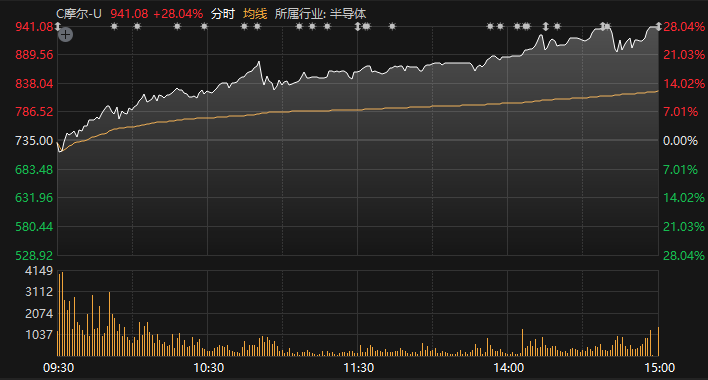

3、摩尔线程暴涨,市值突破4400亿

华鑫证券:

摩尔线程已成功量产五颗芯片,迭代四代GPU架构和智能SoC产品,实现从芯片、计算卡到智算集群的多元布局,形成了覆盖人工智能、科学计算与图形渲染等完整的计算加速产品矩阵,全面支持“云-边-端”全场景。摩尔线程已成为国内少数能够提供从FP8到FP64全计算精度支持的GPU厂商之一,也是国内率先推出支持DirectX12图形加速引擎的国产GPU企业。

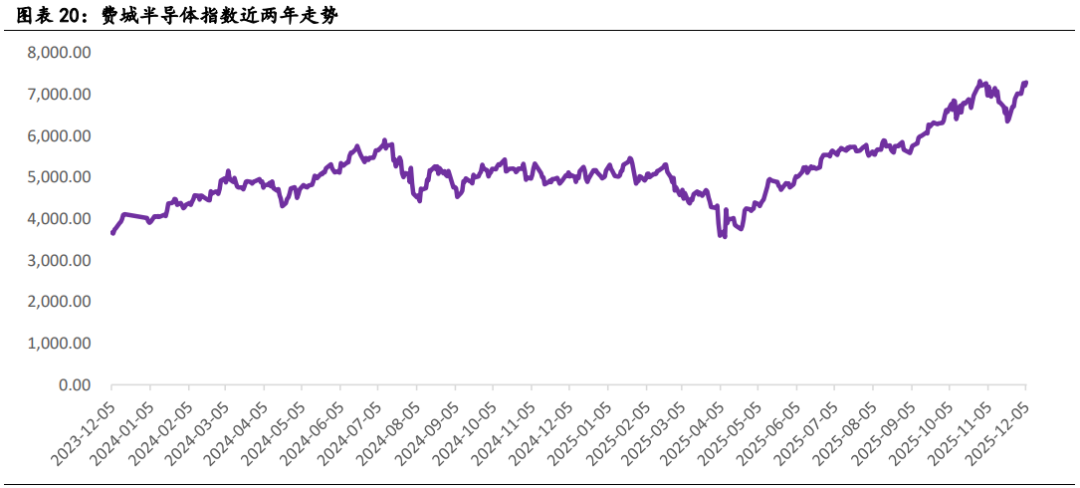

东方财富证券:持续看好算力存力

从供给侧看,国内先进制程良率&产能爬升,推动国产算力芯片供给侧将有较大幅度改善,从需求侧看,国内CSP厂商商业化模式逐渐明朗,AI相关资本开支持续向上,同时国内模型也在持续迭代,有望带动国产算力在训练侧的放量需求,建议重点关注国产算力产业链的整体机会。

东莞证券:国产算力加速形成

国内AI芯片企业快速发展,国产替代取得阶段性成果,随着摩尔、沐曦等AI芯片企业加快资本市场布局,叠加腾讯等互联网厂商积极适配国产算力芯片,国产算力生态有望加速形成。