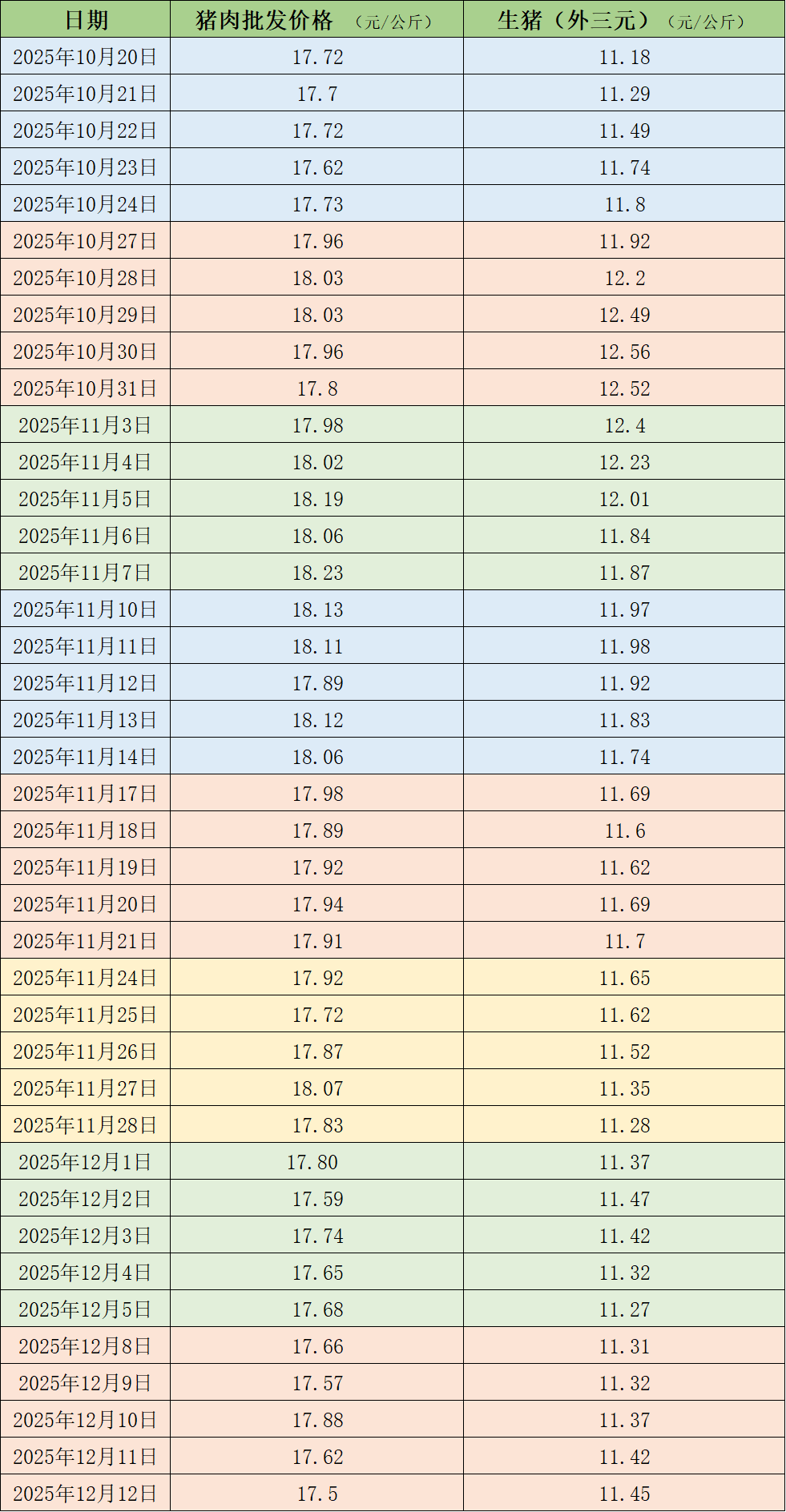

据农业农村部监测,12月12日,全国农产品批发市场猪肉平均价格为17.5元/公斤,与上周五(12月5日)的17.68元/公斤相比,下降1%。本周的平均价格为17.65元/公斤,与上周17.69元/公斤的均价相比,下降0.2%。

本周国内生猪周均价环比稳定。据中国养猪网的数据,12月12日,生猪(外三元)价格为11.45元/公斤,与上周五(12月5日)的11.27元/公斤相比,上涨1.6%。从一周均价来看,本周生猪均价为11.37元/公斤,与上周持平。

近期的猪肉和生猪价格。制表澎湃新闻

本周全国生猪交易均重微跌。卓创资讯监测全国生猪平均交易体重为124.59公斤,环比微跌0.03%。本周分省份交易均重以微跌为主、华南微涨。多数地区养殖端出栏积极性尚可,加之降温刺激终端需求增量,生猪消化速度加快,且屠企仍以收购适重标猪为主,收购均重跟随回落。仅华南地区养殖端看涨压栏,且随着猪价上调,部分大场有出栏压力而被动压栏,加之屠企对稍大体重生猪收购量增加,均重略涨。本周国内生猪重点屠宰企业开工率小幅上涨,周内平均开工率41.08%,较上周上涨1.56个百分点。生猪出栏较为充沛,北方地区小体重生猪出栏增加,需求方面,周内北方地区存降雪预期,随着气温下降,下游备货积极性提升,支撑屠宰企业开工率提升。后期气温下降,需求仍有提升空间。

国信期货认为,从仔猪出生数量来看,一直到明年4月供应都处于稳定增加的趋势中,继续后期压制猪价的上方空间。短期来看,12月以来规模场出栏增量有限,但散户及二育猪出栏积极性增加,较好地匹配了消费的季节性增长。目前二育栏舍利用率继续下降,同时行业出栏均重刚刚拐头,肥标猪价差偏弱,行业季节性降均重还会继续推进;而目前离农历过年还较远,拉长了旺季窗口,降低了供应压力集中释放的风险,预计春节前现货延续偏震荡运行的趋势,但基于仔猪出生数据的推算,春节后淡季压力仍较大。

大地期货认为,无论是企业还是社会猪源存栏压力继续消化中,而需求端腌腊临近高峰期,周末的降温一定程度也利好基础消费,供需双增短期猪价或涨跌有限;后续随着腌腊冬至支撑的减弱,需求端易承接不住供给增量,现货驱动预计仍偏弱。企业出栏量级维持环增,且年底前置出栏情况极易发生,供应端压力依旧。北方降温降雪天气带动消费增量,南方腌腊也将到高峰阶段,宰量有增量空间。养殖成本波动幅度有限,养殖利润主要随猪价而调整,商品猪育肥及外售仔猪利润微亏损状态持续,时间越来越长后亏损加深,有望促进企业主动调整产能。

卓创资讯预计未来一周全国行情或呈震荡小涨的态势。供应方面,养殖集团生猪供应量陆续增加,但在需求好转的情况下,养殖端反馈出猪顺畅,有顺势提涨的可能,对未来一周行情有一定支撑作用。需求方面,随着西南腌腊的开展,腌腊旺季或陆续进入备货高峰阶段,未来一周屠宰量或继续提升。