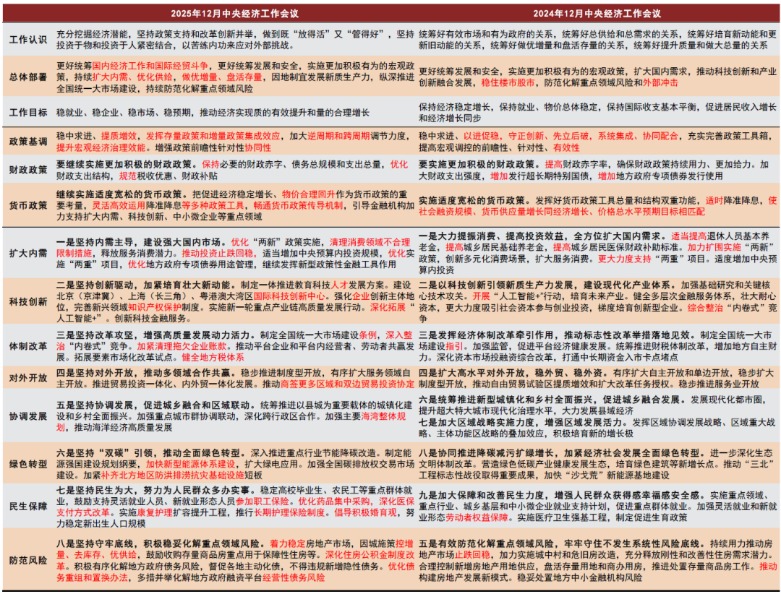

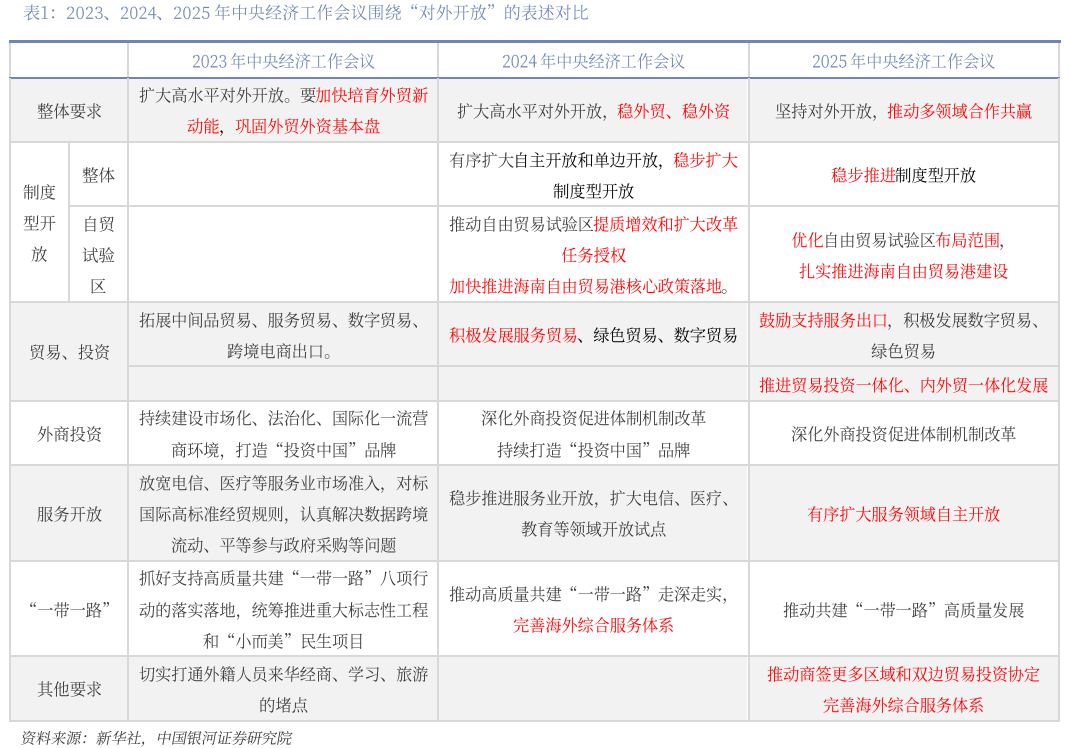

AI摘要:中央经济工作会议明确温和扩张的政策总基调,政策积极且财政货币协同发力。机构看好 A 股跨年攻势,建议关注大盘成长、红利等板块及重大项目相关机会;可控核聚变获政策支持,产业招标提速、资本开支上行,驶入发展快车道。

上周,A股三大指数涨跌互现,沪指下跌0.34%,深证成指上涨0.84%,创业板指大涨2.74%。行业方面,通信、国防军工、电子、机械设备、电力设备等涨幅居前,煤炭、石油石化、钢铁、房地产、基础化工、美容护理等板块下跌。

1、布局跨年行情

国泰海通:中国股市将向上迈出新台阶

对后市,我们认为在较长时间的横盘整理后,中国股市将进入跨年攻势,指数将向上迈出新台阶。改革提振中国市场风险偏好。12-2月是中国政策、流动性、基本面向上共振的窗口期,我们认为中国股市将逐步展开跨年攻势,上升的空间还很大。

中金公司:稳中求进、提质增效

会议强调明年经济工作要坚持“稳中求进、提质增效”的总基调。我们认为在国内供求矛盾比较突出、外围环境仍有挑战的背景下,明年总量政策或将适度加力,财政货币也可能加大协同以提升治理效能。结构方面的政策可能“增减”并行,既做加法,也做减法,以改善政策效率,既提振需求,也改善供给,以实现合理增长。

招商证券:关注红利板块

12月即将举行政治局会议及中央经济工作会议,建议重点关注促内需政策、新兴产业政策与重大项目开展情况。从过往经验来看,12月末至明年一季度末是险资传统重要配置窗口期,前期调整的红利板块有望重新获得关注,风格上更推荐大盘风格。

2、头部机构权威解读中央经济工作会议

中金公司:重点关注大盘成长风格

2026年将是“十五五”时期第一年,政治局会议与中央经济工作会议关于经济政策的表述较为积极,后续关注政策落实情况、以及对经济基本面的影响。展望后市,我们认为在中外流动性宽松周期共振的背景下,A股市场估值相对合理,AI科技革命与能源革命支撑部分产业需求,上市公司业绩改善助力市场震荡上行趋势延续。当前时点至明年初,我们建议仍重点关注大盘成长风格,明年一季度关注更持续的风格切换可能性。

招商证券:关注重大项目的安排

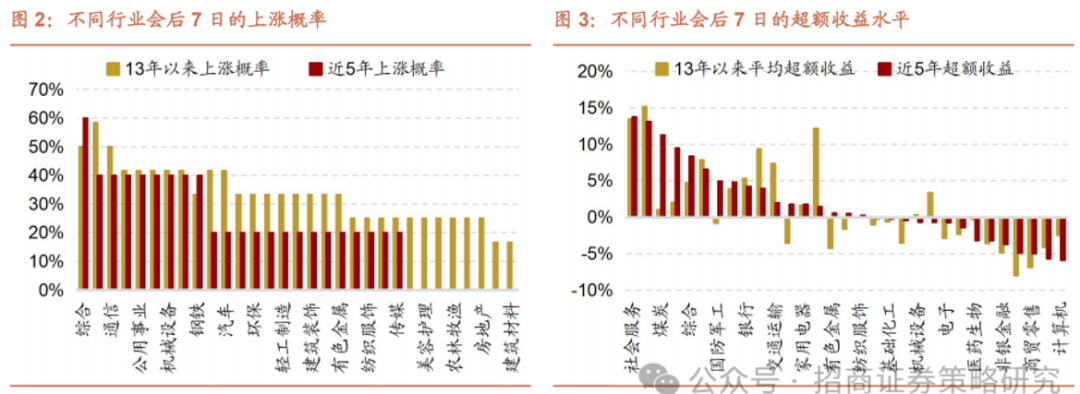

会议整体延续政治局会议相对积极的表态。短期来看,过去10年间,会后7天大盘风格往往相对占优。行业表现上,从平均超额收益水平来看,近5年,社会服务、公用事业、煤炭、传媒这五个行业会后7天平均超额水平相对更高。中长期来看,建议重点关注会议“推动投资止跌回稳”下,明年重大项目的安排。

中国银河:

12月中央经济工作会议召开,为明年经济工作指明了初步方向,重点关注以下领域:科技创新主题、“反内卷”主题、大消费主题、金融板块、地产链、出海主题。

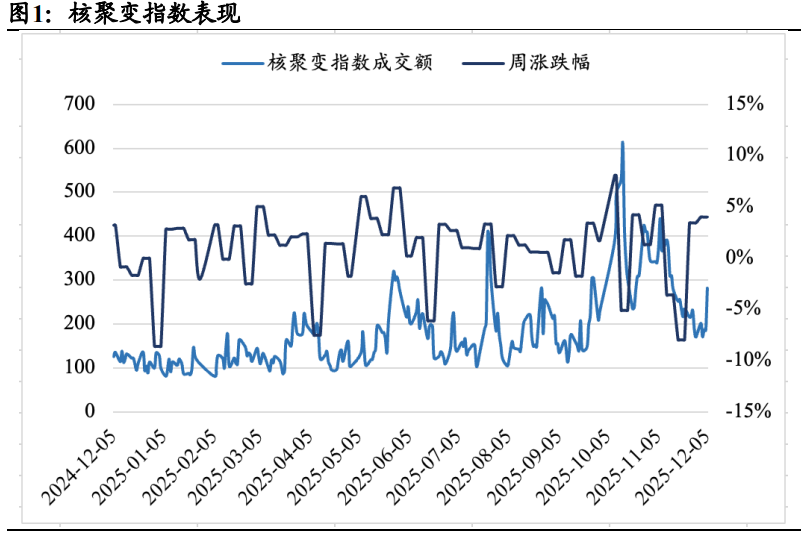

3、可控核聚变爆发

国泰海通:可控核聚变迎政策东风

国家能源局启动“人工智能+”能源试点工作,聚变智能控制迎来政策东风。近日,国家能源局综合司发布《关于组织开展“人工智能+”能源试点工作的通知》(国能综通科技〔2025〕168号),标志着我国在“人工智能+”与聚变交叉领域迈出重要步伐。

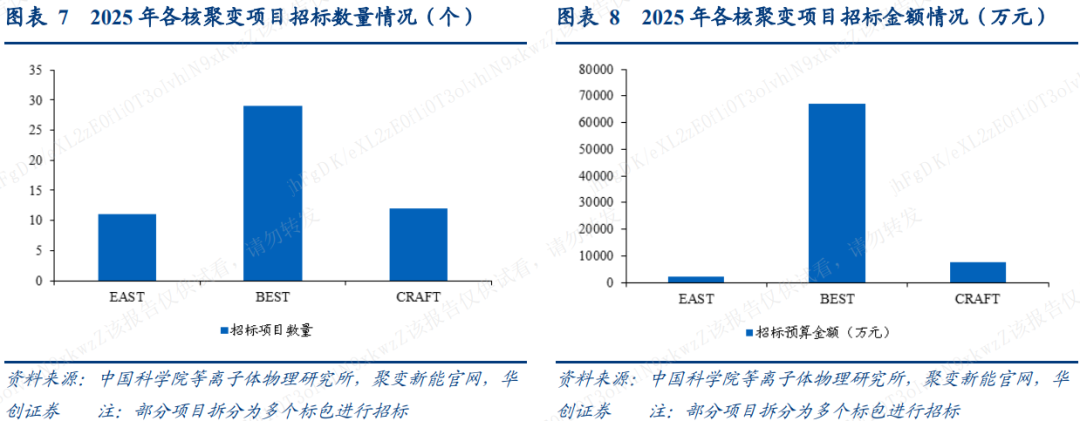

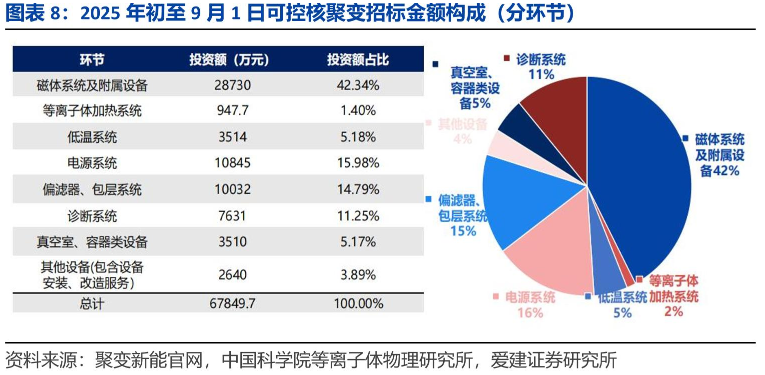

爱建证券:聚变产业驶入快车道

聚变新能(安徽)有限公司披露签约7.3亿元低温系统部招标项目,项目涵盖氦制冷机、低温分配阀箱、氦储气系统、氦回收纯化系统等核心装备。本次招标规模较以往低温系统项目明显提升,在国内聚变工程中属于体量较大、覆盖面较为完整的成套采购。聚变产业化驶入快车道。

华创证券:可控核聚变迎来招标高峰期

可控核聚变在顶层规划中首次列入未来产业,且目前行业资本开支明显进入到上行周期。一方面,我们认为可控核聚变或成终极能源,全球能源体系有望重构。另一方面,我们观察国内外资本开支有望提速,料将带动产业链订单放量。我们预计未来3~5年将是核聚变项目投招标的高峰时期,统计国内主要核聚变项目预计投入达到1465亿元。