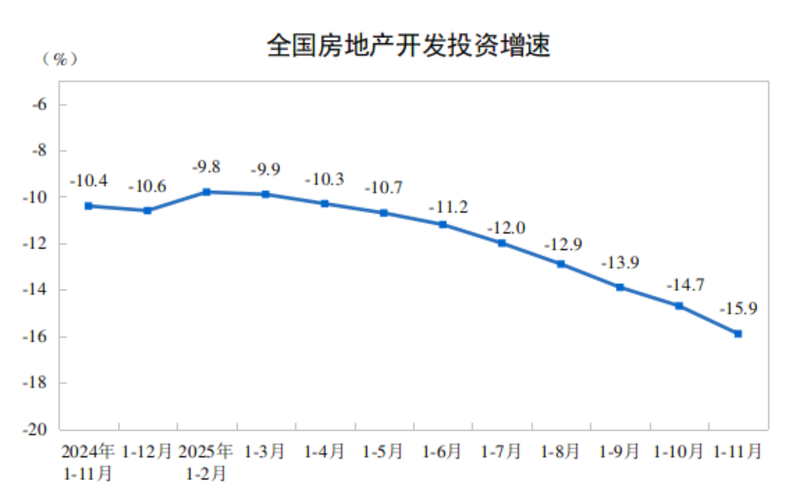

12月15日,国家统计局发布2025年1-11月份全国房地产市场基本情况的数据。其中,1-11月,全国房地产开发投资7.86万亿元,同比下降15.9%;新建商品房销售额7.51万亿元,下降11.1%。值得关注的是,截至11月末,商品房待售面积7.53亿平方米,比10月末减少301万平方米,今年以来连续9个月减少。

业内人士认为,11月商品房待售面积继续减少是一个好迹象,说明新房供求关系的改善,最终会传导至二手房市场,这是止跌回稳的路径。

前11月全国房地产开发投资7.86万亿元

图/国家统计局

据国家统计局数据,1-11月,全国房地产开发投资7.86万亿元,同比下降15.9%,其中住宅投资6.04万亿元,下降15.0%。同期,房地产开发企业房屋施工面积65.61亿平方米,同比下降9.6%,其中住宅施工面积45.76亿平方米,下降10.0%;房屋新开工面积5.35亿平方米,下降20.5%,其中住宅新开工面积3.92亿平方米,下降19.9%;房屋竣工面积3.95亿平方米,下降18.0%,其中住宅竣工面积2.81亿平方米,下降20.1%。

在房地产开发企业到位资金方面,1-11月,房地产开发企业到位资金8.51万亿元,同比下降11.9%。其中,国内贷款1.31万亿元,下降2.5%;利用外资23亿元,下降24.6%;自筹资金3.06万亿元,下降11.9%;定金及预收款2.51万亿元,下降15.2%;个人按揭贷款1.18万亿元,下降15.1%。

广东省住房政策研究中心首席研究员李宇嘉表示,考虑到住房发展新旧模式的过渡期较长,旧模式难以为继,新模式还在培育,地方政府需破除对旧模式的依赖,若继续加大开工、卖地、投资、预售的力度,必然导致新房同质化竞争和恶性内卷。

“1-11月,房地产新开工和开发投资都延续下降态势,这不仅是行业收缩的被动结果,更是主动严控增量的反映。在供求关系发生重大变化的背景下,控制增量是缓解库存压力,平衡供求关系,进而稳定房价和预期,实现止跌回稳的必经之路。”李宇嘉认为,表面上看,行业全链条收缩是在退,但本质上是在进,或者说是“以退为进”。通过一时之“退”,修复供求关系,稳定价格和预期,才能换得未来更好的“进”。另外,当前无论是新房销售去化的周期,还是二手房的挂牌量及去化周期,大部分城市都超过了合理区间,因此,短期内必须控制供给。

住宅待售面积环比减少284万平方米

图/国家统计局

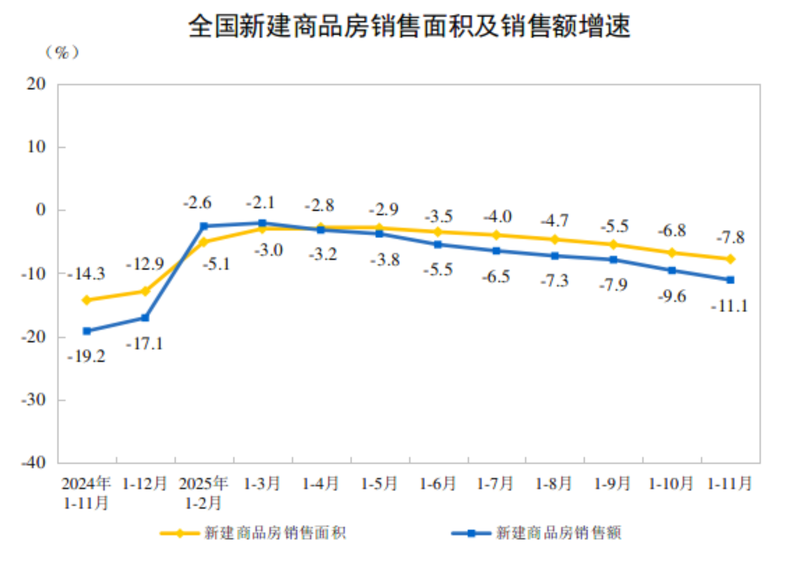

在新建商品房销售上,据国家统计局数据,1-11月,新建商品房销售面积7.87亿平方米,同比下降7.8%,其中住宅销售面积下降8.1%;新建商品房销售额7.51万亿元,下降11.1%,其中住宅销售额下降11.2%。

中指研究院指数研究部总经理曹晶晶表示,从地方层面来看,政策仍在不断加码。杭州、成都、天津滨海新区等多地推动盘活存量资源,其中杭州公开征求《杭州市临时改变房屋用途实施细则》意见,为临时改变房屋用途落地操作细则;佛山优化境外个人购房条件;重庆、佛山等地优化公积金贷款政策;11月重庆、湖北等省市发行近350亿元专项债券收回收购闲置存量土地。

值得关注的是,1-11月,商品房待售面积7.53亿平方米,比10月末减少301万平方米。其中,住宅待售面积减少284万平方米。

李宇嘉认为,刚刚结束的中央经济工作会议,提出因城施策控增量、去库存、优供给,鼓励收购存量商品房重点用于保障性住房等,从这些表述来看,有着明显的紧缩供给信号。因此,11月份房地产数据,最大的利好就是待售面积减少。待售层面控制住了,新房供求关系改善,最终会传导至二手房市场,这是止跌回稳的路径。

在市场趋势方面,曹晶晶认为,12月份是房企业绩冲刺节点,预计重点城市优质项目入市将有所增加,市场成交量有望保持一定规模。展望明年,根据中指研究院测算,中性情形下,预计2026年全国新建商品房销售面积同比下降6.2%,降幅较今年有所收窄,市场分化态势延续,“好城市+好房子”仍具备结构性机会;在控增量、去库存政策导向下,预计2026年新开工面积下降8.6%,降幅较过去几年明显收窄。供给端缩量有助于市场库存下降,推动供求关系改善。