海报新闻记者沈童报道

2025年的中国基金行业,呈现出一幅割裂的图景:一边是私募基金高奏凯歌,股票策略平均收益超过27%,九成产品为投资者赚钱;另一边则是大量公募基金深陷泥潭,超过六成的主动权益产品三年未跑赢基准,百亿明星基金亏损动辄数十亿,而部分基金公司却能在同期向股东和管理层豪派近百亿分红。

这并非简单的“牛市”或“熊市”可以概括,而是深刻揭示了行业在高速发展二十余年后,在激励机制、利益分配以及发展模式上暴露出的系统性裂痕……

分化业绩:两极市场的真实图景

2025年,A股市场的结构性行情,成为区分业绩的关键标尺。不同的投资理念与考核机制,导致了公募与私募业绩的“冰火两重天”。

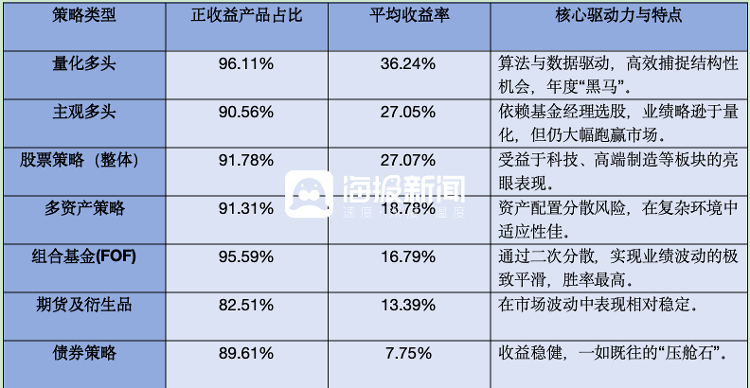

根据私募排排网数据,截至2025年11月底,私募证券产品展现出极强的盈利能力和高胜率,超过九成实现正收益,平均收益率达22.61%。其中,股票策略表现最为抢眼,平均回报27.07%,量化多头策略更是以平均36.24%的收益成为年内最大赢家。

(海报新闻记者根据私募排排网数据整理)

与这份亮眼成绩单形成鲜明对比的,是公募主动权益基金的普遍失语。

根据Wind资讯统计,在成立满三年的6129只公募主动权益产品中,竟有高达60.5%的基金在过去三年未能跑赢自己设定的业绩比较基准。

业绩偏离度更令人咋舌。2454只基金跑输基准超过10个百分点,这意味着,它们连续三年连市场平均表现都未能跟上。而能持续创造显著超额收益的产品凤毛麟角,超越基准50%以上的产品占比不足3.6%。

沉默成本:投资者用亏损交的学费

然而,业绩分化的背后,是投资者真金白银的损失。那些曾被市场捧上神坛的“顶流”基金经理,如今却交出了令人失望的成绩单。

以刘彦春管理的景顺长城新兴成长为例,这只曾备受追捧的百亿基金过去三年回报率为-23.05%,而同期其业绩比较基准收益率为正14.41%,两者差距达到37.46个百分点。张坤的易方达蓝筹精选,过去三年跑输基准28.12%,2023年单年亏损112.67亿元;葛兰的中欧医疗健康,在2023年和2024年也分别亏损60.33亿和35.01亿元。

更令人深思的是,即便在这样的业绩表现下,基金公司仍能通过规模收取可观管理费。部分公司甚至维持着高额分红,与投资者承受的亏损形成刺眼对比。

一家头部基金公司近十年累计向股东分红近83亿元,员工持股平台分走近20.3亿元,公司总经理个人分红超过2.8亿元。而同期,该公司旗下产品过去三年合计亏损达1004亿元。

这种“公司赚钱、股东赚钱、管理层赚钱,唯独基民亏钱”的畸形生态,正在侵蚀着行业的信任基础。

结构性问题深度解剖:行业痼疾的根源

业绩分化的根源在于激励机制的截然不同。“私募基金通常采用‘业绩报酬’模式,也就是管理人的收入直接与投资回报挂钩,形成了与投资者利益一致的激励机制。”上海一家顶级私募的基金经理祁维东告诉海报新闻记者。

而公募基金长期以来的收费模式,主要基于管理规模而非业绩表现。这种机制下,基金经理的首要任务往往是扩大规模而非创造收益。

监管数据显示,在目前28只百亿规模的主动权益基金中,过去三年既能获得超额收益又能保持连续利润为正的,仅有区区3只基金。多数百亿基金在规模扩张的同时,业绩却出现显著滑坡。

同时,业绩比较基准形同虚设。业绩比较基准本应是衡量基金经理专业能力的“及格线”,但在实践中常常被忽视。大量基金长期、大幅偏离基准,说明其投资行为与产品宣称的策略严重不符,投资纪律涣散。

以刘格菘管理的广发科技先锋为例,该基金过去三年收益率为-8.99%,而同期业绩比较基准收益率达到34.02%,两者相差43.01个百分点;范妍等多位知名基金经理的代表作,也跑输基准幅度均在10%以上。这显然已经不是“风格漂移”,而是系统性跑输。

但承担后果的最后往往只有投资者,其在购买一只名为“科技先锋”或“医疗健康”的基金时,预期获得相应领域的贝塔收益和基金经理的阿尔法收益,最终却可能承受远逊于行业指数的巨大亏损,此时,投资选择变得毫无意义。

此外,股东、管理层与基民的利益也存在失衡,汇添富基金就是个典型的例子。

过去三年旗下产品合计亏损1004亿元,但近十年仍向股东分红82.96亿元,平均分红率超50%。总经理张晖个人累计分红超2.8亿元。这清晰表明,公司盈利模式与投资者收益严重脱钩。

也就形成了当基民在评论区倾诉亏损之苦时,管理层却通过持股平台分享数以亿计的分红的景象。

监管重塑:从“规模导向”到“业绩锚定”

面对行业乱象,监管层开始出手重塑游戏规则。最近发布的《基金管理公司绩效考核指引》草案,直指问题核心。

新规要求基金公司建立阶梯化的绩效薪酬调整机制,将基金经理的收入与产品业绩、投资者盈利直接挂钩。这意味着,业绩比较基准不再只是基金合同里的几行文字,而将成为决定基金经理收入的“硬约束”。

新规影响开始显现。多家公募基金已在内部检查产品业绩比较基准与投资策略的一致性。一位合规部门负责人坦言:“全面抛弃规模导向,产品的超额收益、投资者的持有体验,将成为最重要的考核指标。”

这种转变可能会推动行业生态的深刻变革。有分析人士预测,新规若落地实施,多数主动权益基金经理的投资策略将被迫调整,持仓可能更多向基准指数成分股靠拢,使产品呈现“指数增强化”特征。

市场选择显现:资金流向的悄然转向

在监管和市场双重压力下,资金流向已出现明显变化。私募排排网数据显示,截至11月底,有业绩记录的私募证券产品中正收益占比高达90.66%,而公募基金的表现则相形见绌。

这种业绩差距直接影响了资金配置决策。越来越多的高净值客户和机构投资者开始将目光转向私募领域,尤其是量化策略产品。

在市场另一端,普通投资者则开始变得更加谨慎。不少曾深信“长期持有明星基金就能赚钱”的基民,在经历了三年亏损后,也开始重新审视自己的投资策略。

“我不再盲目相信明星基金经理的光环了。”基民张女士表示,她已将赎回的资金部分转向指数基金,“至少我知道自己买的是什么,跟踪误差有多大。”投资者的这种心态转变,也正在倒逼公募行业进行深刻反思。