AI摘要:12月15日港股市场整体走低,三大指数均下跌,恒生科技指数领跌。盘面上科技、半导体、医药等板块承压,黄金、保险及消费类股票表现相对强势。机构关注个股如中国电信、重塑能源、安踏体育等获积极评级。后市展望方面,多家机构预计2026年港股有望回升,但也提示需关注海外货币政策变化等不确定性因素。

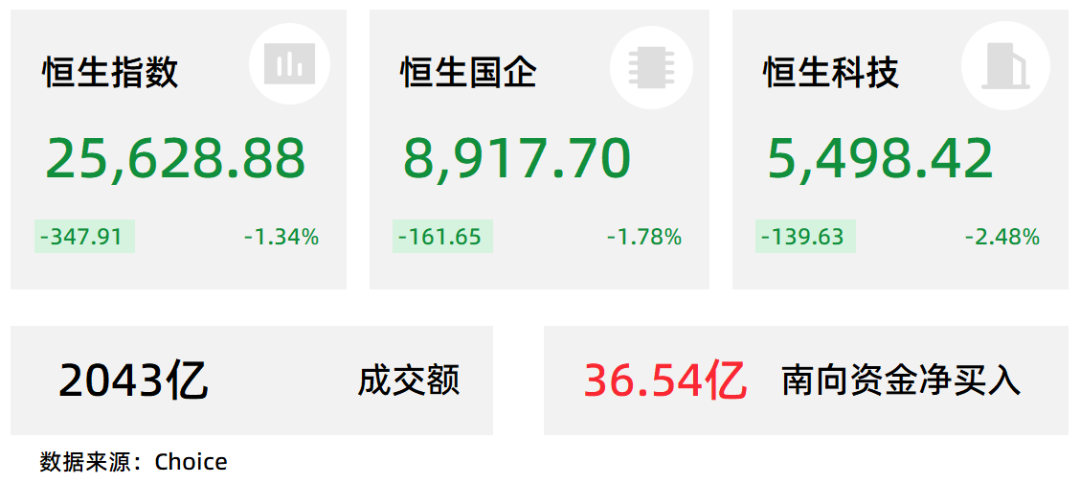

12月15日,港股三大指数低开低走,午后跌幅持续扩大,市场情绪十分低迷。恒生科技指数跌幅最大,最终大幅收跌2.48%,恒生指数、国企指数分别下跌1.34%及1.78%,恒指下挫近350点报25628点。

盘面上,作为市场风向标的大型科技股集体下跌拖累大市低迷;半导体芯片股、生物医药股、机器人概念股、濠赌股、汽车股、苹果概念股纷纷走低,权重股中芯国际跌超4%。另一方面,避险情绪升温,黄金价格逼近历史新高,黄金股全天强势,机构预计开门红新单保费和NBV将实现双位数增长,内险股集体走高,消费利好政策持续推出,餐饮股、乳制品股等消费概念股走俏。

港股成交额前二十

数据来源:Choice

信达证券:中国电信(00728)属较优质的派息股选择,评级为“买入”

信达证券发布研报称,中国电信(00728)2025年前三季度集团收入与利润均实现温和增长,但第三季度盈利增速略有放缓。旗下天翼云业务处于新旧动能转换期,通用云计算收入增速下降,但智能算力相关收入前三季度同比大幅增长62.3%。展望未来,政府推动科技创新的政策或鼓励政企客户采用AI相关云计算,为天翼云带来机遇。推荐评级为“买入”。

中金:首予重塑能源(02570)“跑赢行业”评级,目标价84.63港元

中金发布研报称,首次覆盖重塑能源(02570)给予跑赢行业评级,目标价84.63港元,基于P/S估值法,对应估值倍数7x 2026 P/S,预计公司25-26年EPS分别为-6.0元/-4.7元。该行预计公司25-26年营收6.7/9.8亿元,给予26年7x P/S,对应84.63港币,当前股价对应5.9x 26年P/S。有17.5%的上行空间。该行认为公司作为燃料电池龙头,拓展重卡、离网超充桩等市场化应用,远期具备较大发展潜力。后续潜在催化剂包括:国家出台氢能支持政策,燃料电池行业销量放量。

国元国际:维持安踏体育(02020)“买入”评级,目标价98.0港元

国元国际发布研报称,安踏体育(02020)目前户外服饰、专业运动以及女性服饰赛道依然保持较高景气度,长期来看,公司的品牌运营孵化和造血能力,以及对未来成长路径的筹划均在行业独树一帜,建议持续关注。维持买入评级,目标价98.0港元。

东吴证券:2026 年港股展望:风物长宜放眼量

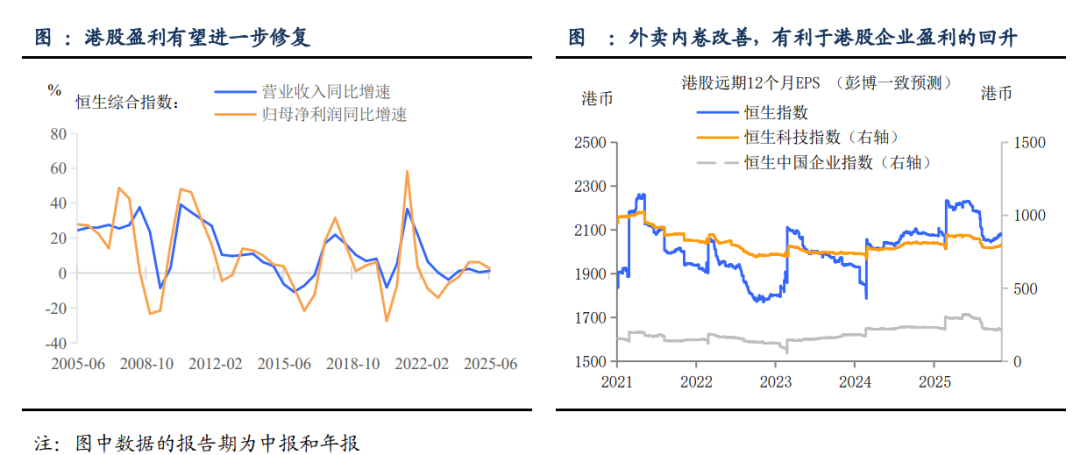

2026年,我们认为明年港股会继续回升,主要基于以下理由:一是,我们预计 2026 年美联储会继续降息。二是,中美关系阶段性缓和,有利于缓解港股市场对双边关系不确定性的担忧。三是,2026 年,国内货币 +财政同步深化“逆周期+跨周期”。四是,企业盈利有进一步改善的空间。五是,在“赚钱效应”下,2026年南向资金有望持续流入。六是, 海外资金有望“锦上添花”。

我们预计 2026 年上半年交易机会更多。 上半年,国内外协同发力。国内方面,2026 年为“十五五”元年,具有承上启下的作用,政策开门红启动,我们预计财政货币双宽。海外方面, 我们预计 2026 年美联储仍有 1-2 次降息,或集中在上半年。另外,中美双方有可能在 4 月会面。整体看上半年支撑港股上行因素更多。 但下半年,港股面临更多海外不确定性因素:一是,美联储可能在下半年停滞降息;二是中美关税延期一周年到期后,政策可能转向。

中国银河证券:“日央行加息火药桶”或是港股重要考量因素之一

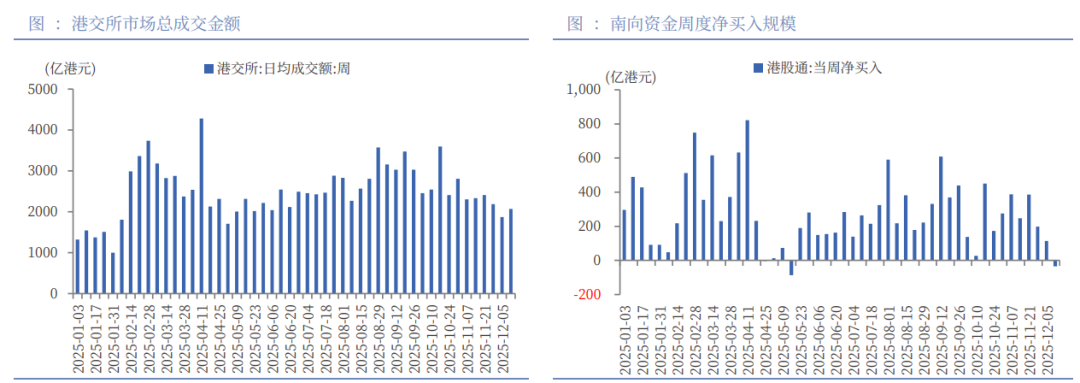

港股市场投资展望:海外方面,当地时间 12 月 10 日,美联储宣布降息25 个基点,将联邦基金利率目标区间下调至 3.50%–3.75%。会议声明指出经济温和扩张,就业增长放缓、失业率小幅上升,通胀仍处高位,委员会关注双重使命的双向风险。美国上周初请失业金人数激增 4.4 万人,达到 23.6 万人,这一增幅为 2020 年 3 月以来最高。下周日本央行加息或引发全球资本回流。但美联储 12 月降息可以部分抵消日本加息带来的资金收紧效应。总体上,港股市场流动性环境维持宽松。

国内方面,12 月 10 日至 11 日,中央经济工作会议在北京举行,定调明年经济工作,强调要继续实施更加积极的财政政策和适度宽松的货币政策。展望未来,流动性宽松环境叠加政策利好影响下,港股有望震荡上行。配置方面,建议关注以下板块:(1)科技板块仍是中长期投资主线,经历前期调整后估值回落,在多重利好因素提振下,有望反弹回升。(2) 消费板块有望获得较大力度政策支持,且当前估值处于相对低位,中长期上涨空间较大,后续需关注政策落地力度及消费数据改善情况。

1. 甬兴证券:维持美团-W买入评级

2. 招商证券(香港):维持极兔速递-W买入评级目标价13.4港元

3. 中信证券:维持大麦娱乐买入评级

4. 申万宏源:维持恒隆地产买入评级目标价11.7港元

5. 光大证券:维持极智嘉-W买入评级

6. 中邮证券:维持丘钛科技买入评级

7. 国金证券:维持思摩尔国际买入评级

8. 国金证券:维持先声药业买入评级

9. 中国光大证券国际:维持华芢生物-B买入评级

10. 海通国际:维持银河娱乐优于大市评级

免责声明:本产品内发布的信息,目的在于传播更多的信息,与本产品立场无关。本产品不保证该信息(包括但不限于文字、数据及图表) 全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关信息并未经过本产品证实,不对您构成任何投资建议,据此操作,风险自担。

·