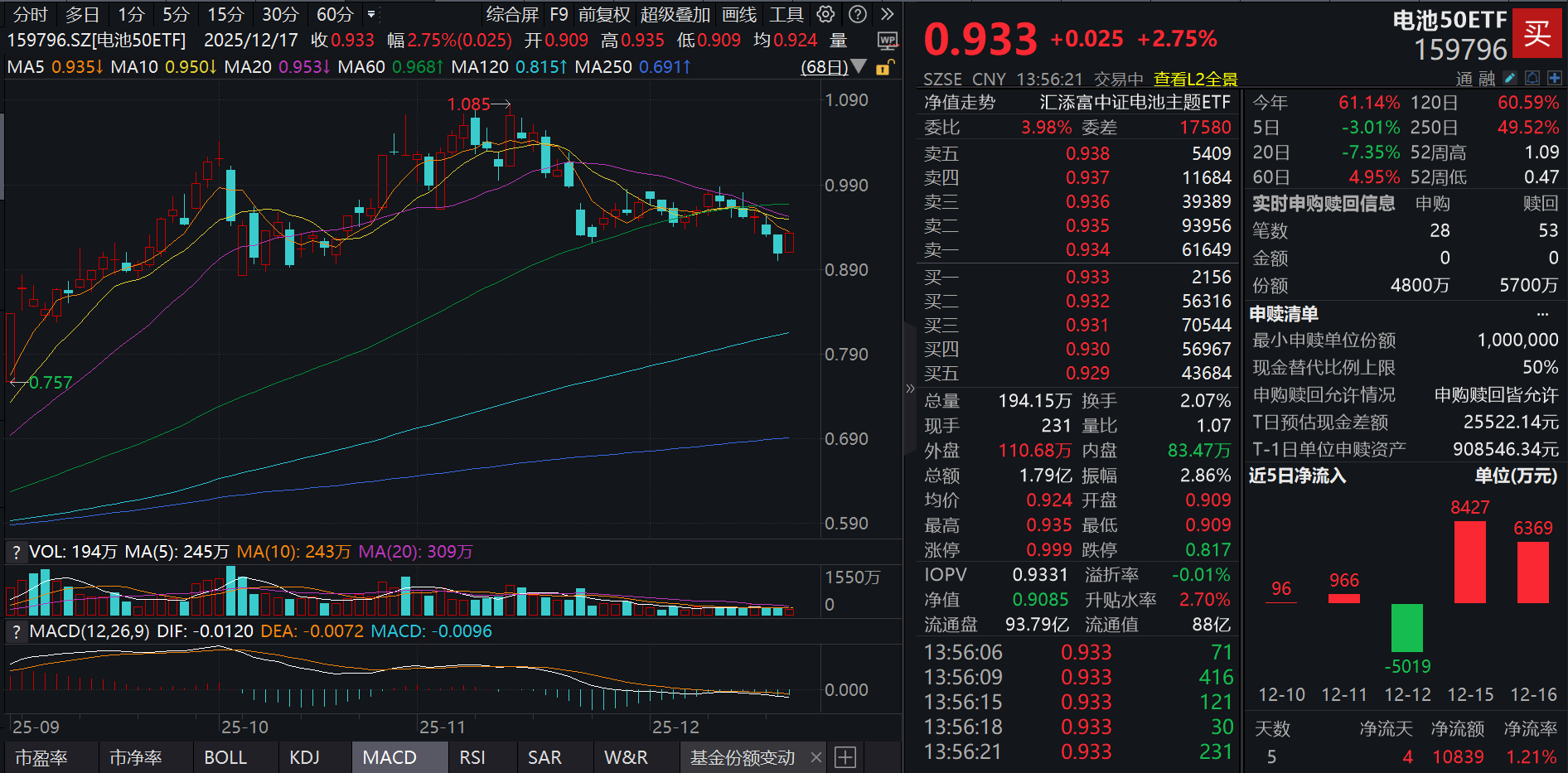

12月17日,A股市场震荡回调,碳酸锂期货提振下,电新板块逆势冲高。截至13:56,同类规模领先、费率最低档的电池50ETF(159796)大涨2.75%,资金此前已连续2日涌入电池板块,电池50ETF(159796)近2日合计吸金超1.4亿元!

电池50ETF(159796)标的指数成分股多数冲高,电解液板块领涨,天赐材料涨超7%,多氟多涨超6%,阳光电源、欣旺达、亿纬锂能涨超3%,宁德时代等翻红。

【电池50ETF(159796)标的指数前十大成分股】

截至13:57,成分股仅做展示使用,不构成投资建议。

12月17日盘中,碳酸锂期货主力盘中强势拉升,盘中涨幅超7%,一度涨超8%,创2024年6月以来新高,消息面上,继宁德时代枧下窝矿被关停后,“亚洲锂都”宜春又现大动作,宜春市自然资源局拟对高安市伍桥瓷石矿等27宗采矿许可证予以注销。

产业链消息面上,12 月 9 日,德加能源打响锂电池涨价“第一枪”,宣布为保障持续稳定的交付与品质,经公司研究决定,自 2025 年 12 月 16 日起,电池产品售价将在现行目录价基础上上调 15%。

孚能科技近日也在投资者互动平台表示,当前部分原材料价格有所上涨,叠加市场需求持续扩大,锂电池价格上涨是行业趋势。目前公司正在和客户积极沟通涨价事宜,部分产品已经实现涨价。

而这一轮涨价是由上游材料带动的。据上海有色网12月15日最新报价,电解液均价已跃升至3.68万元/吨,较年内最低价实现翻倍式上涨;核心原材料六氟磷酸锂价格更是迎来爆发,均价飙升至17.3万元/吨,最高报价一度触及17.9万元/吨,较年中最低价涨幅高达252%,远超市场预期。

值得一提的是,在各类原材料中,VC(碳酸亚乙烯酯)作为电解液关键添加剂之一,成为本轮涨价潮中当之无愧的“涨幅之王”。数据显示,9月初VC市场报价仅4.6万元/吨,到12月15日已突破18.1万元/吨,短短3个月内涨幅超291%,近乎3倍,涨价速度和幅度让人直呼想不到。

【电池行业为何爆发?储能带动行业供需格局扭转】

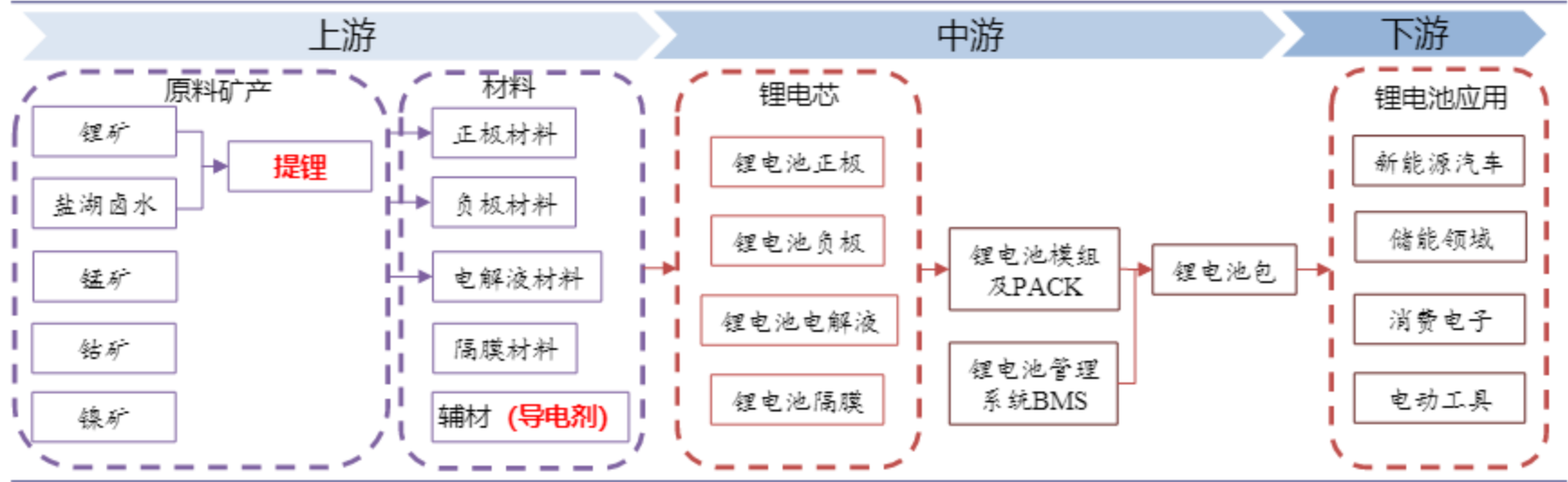

从电池产业链来看,上游为矿产和各类原材料,中游为电芯、模组以及电池成品,下游则为新能源汽车、储能、消费电子等应用场景。

【图:电池产业链】

(来源于太平洋证券20251214《“反内卷”催化周期复苏,“新经济”拉动新材料成长》)

此前,行业供给过剩导致行业内卷激烈,不少环节销售价甚至低于成本价,电池产业链承压已久。但近期由于储能需求的超预期爆发,产业链供需格局好转,叠加反内卷政策催化,产业链开启涨价热潮,景气修复,电池板块也迎来的估值修复行情!

而储能的超预期爆发,是全球能源结构转型、AI算力爆发带来的电力需求革命,以及储能经济性的根本性突破等多重催化下带来的必然结果!

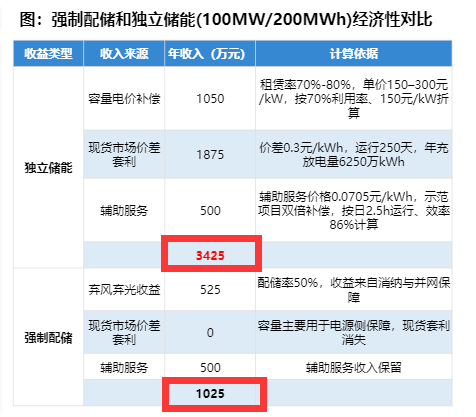

政策端,国内储能政策从强制配储向独立储能转变,储能经济性的根本性突破。2月9日《关于深化新能源上网电价市场化改革促进新能源高质量发展的通知》 (发改价格〔2025〕136号)发布,明确新能源上网电价全面市场化改革路径,标志着新能源电价从“政策驱动”迈向“市场驱动”。 在容量电价、峰谷套利等新盈利模式下,储能项目盈利能力大幅改善,行业需求迎来高速增长期。据东吴证券测算,独立储能的收益模式更为市场化和多元,经济性更优,有望受益于电力市场化改革。

来源于东吴证券20251214《东吴证券储能2026年度策略:全球开花,开启两年持续高增新周期》

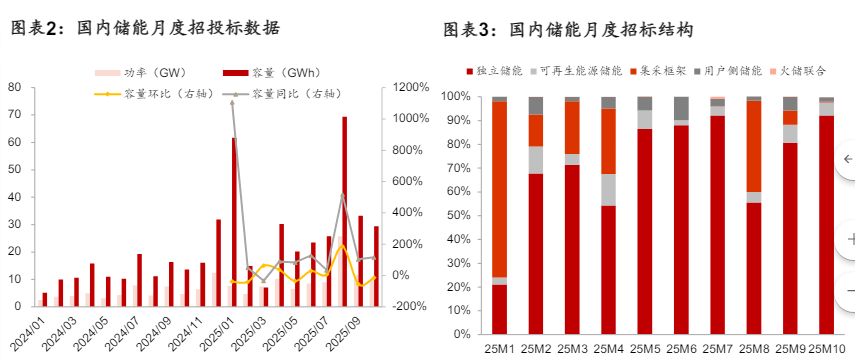

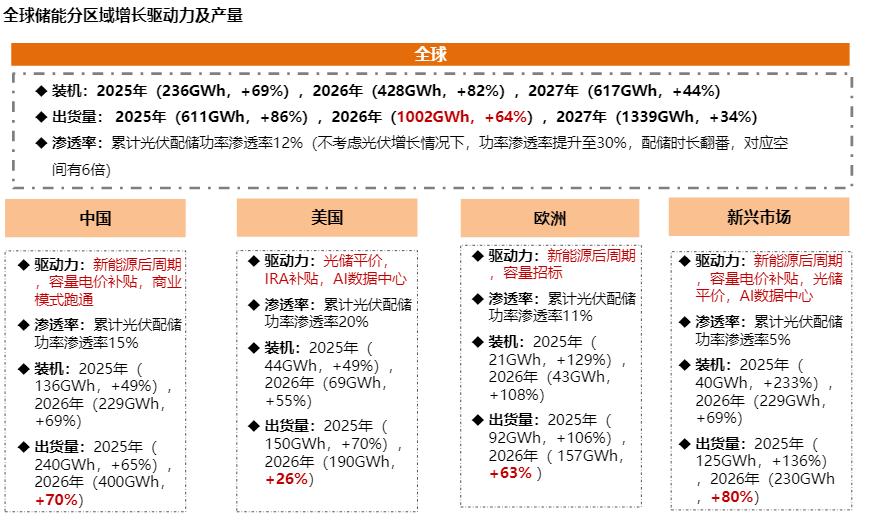

需求端,全球存储需求周期共振!国内方面,经济性驱动下,国内储能需求旺盛,储能项目招标数据同比大幅增长。从项目招标数据来看,2025年1-10月国内储能招标达101.6GW/315.5GWh,同比增长118%/156%。同时,独立储能招标占比提升明显,2025年10月独立储能招标占比达92%。此外,2025年9月,有关部门发布政策,明确到2027年全国新型储能装机规模达到1.8亿千瓦以上。这意味着在未来两年半内,我国储能装机规模将实现近乎翻倍增长。

(来源于中泰证券20251210《全球储能需求新台阶,风电双海高景气》)

海外方面,美国大美丽法案后今年抢装超预期,叠加美国数据中心等负荷引起的电力供应短缺推动美国大储装机需求提升,预计明后年有望超预期,欧洲电网不稳定情况和现货峰谷价差拉大均带动推动储能需求;新兴市场各国政府扶持政策频出,储能装机需求有望大幅度提升。

东吴证券预计全球储能装机明年60%以上增长,未来三年复合30-50%增长。

(东吴证券20251214《储能全球开花需求旺盛,AIDC和人形加速》)

【储能加速电池行业量价齐升,产业链供需怎么看?】

储能非线性增长将加速电池行业供需的扭转,叠加“反内卷”政策催化,电池产业链价格自年中以来企稳反弹,新一轮锂电产业链涨价潮正在持续向下传导中。

总得来看,本轮由碳酸锂率先涨价,随后是六氟磷酸锂、VC等小众产品跟进,第三波轮到使用六氟磷酸锂和VC的电解液,以及使用碳酸锂的正极材料等开始涨价,随后是隔膜、负极等非锂相关材料涨价,目前第五波已轮到电池制造端,部分电池企业已经开始涨价,或开始酝酿涨价。

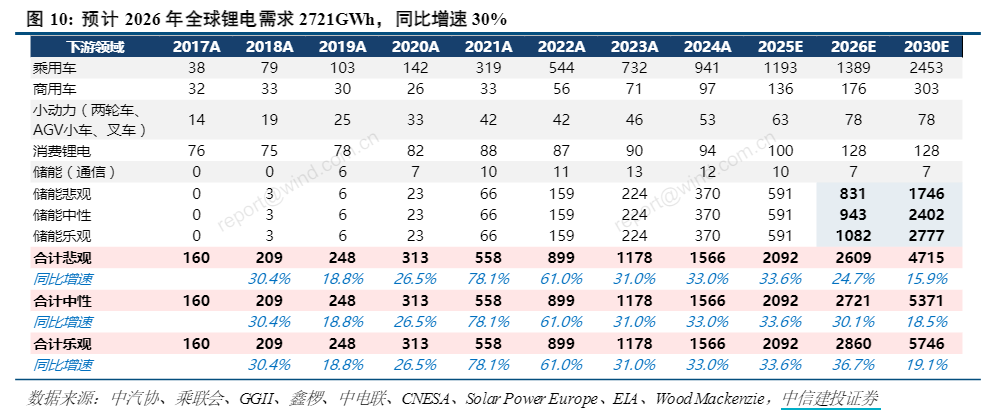

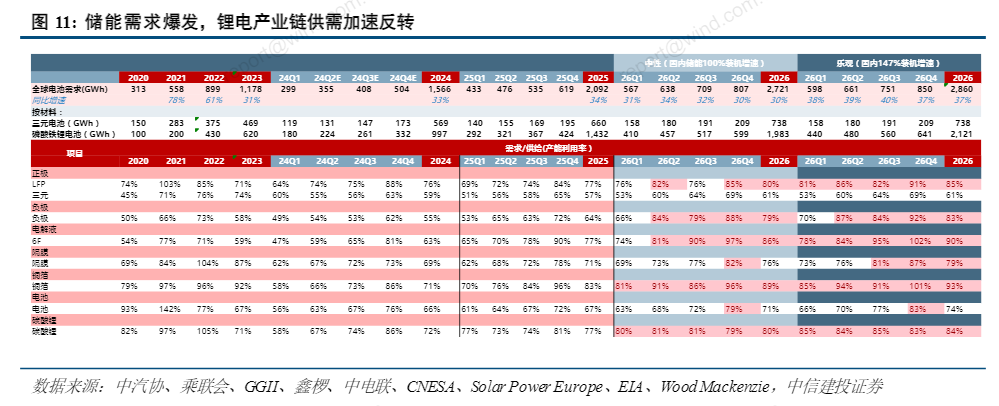

中信建投表示,看好储能需求超预期带动中游环节量利齐升、共振受益,需求端,预计2026年全球锂电需求2721GWh,同比增速30%,其中储能电池增速68%,国内、北美AI储能需求超预期的乐观口径下,预计全球锂电需求2860GWh,同比+37%。

供给端,预计2026年最紧张的为6F、铜箔环节,其次铁锂正极、铝箔、负极、隔膜,当前材料全行业产能利用率75%以上,实业角度已具备涨价基础,部分环节已经开始落地涨价,2026Q2行业产能利用率将进一步突破80%。

(来源于中信建投证券20251207《预计2026年储能全行业将量价齐升共振受益》)

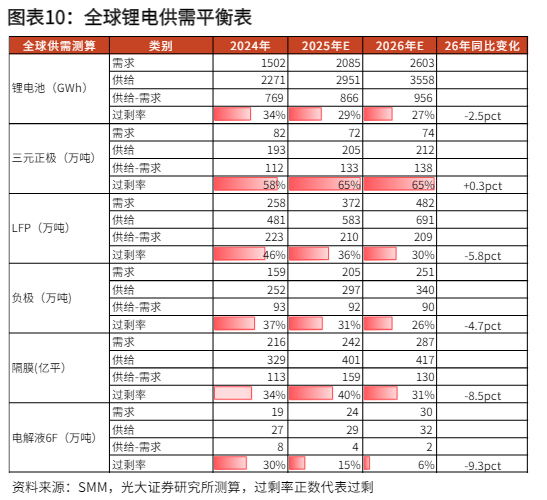

光大证券同样测算,根据供需平衡,锂电各环节的过剩幅度均在26年减轻,6F及电解液、电池环节有望供需反转。其中,电解液6F、隔膜供需情况改善明显,电解液6F、储能电池供需关系有望扭转。行业产能出清持续进行,供给扩张速度不及需求增长,材料环节亟需涨价等途径修复盈利,支撑其进行资本开支以满足下游稳步增长的需求。

(来源于光大证券20251205《聚焦高成长,突围反内卷——电力设备新能源2026年投资策略》)

【如何布局“景气上行+催化丰富”的电池板块?】

电池板块自身的基本面趋势、技术催化等因素有望支撑强势股价表现延续,但是电池板块整体产业链长、涉及环节复杂,催化因素丰富,个股投资难度较高,不妨选择指数投资“降维”,更快地把握电池板块历史性爆发机遇!

ETF投资可分为两步走:一选指数,选择与当前储能爆发、固态电池催化等行情最贴切的指数;二选ETF,选择规模大、流动性好、投资成本低的ETF。

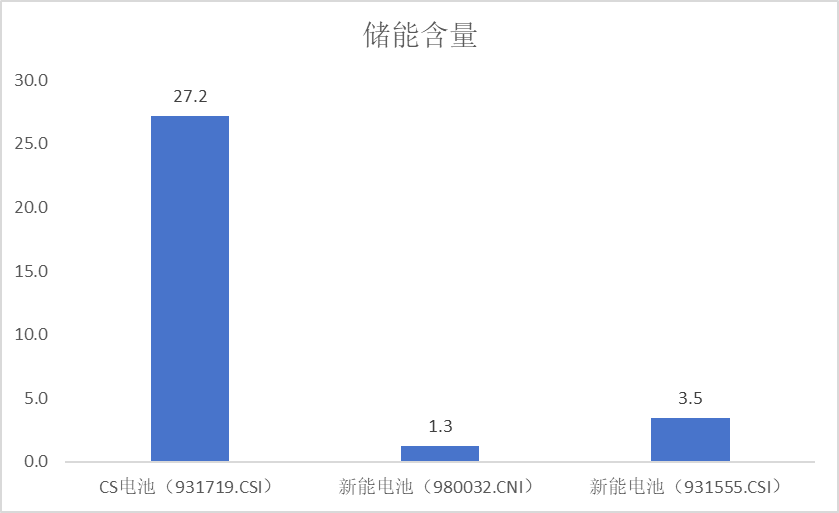

电池50ETF(159796)标的指数储能含量大幅领先同类,固态电池含量高!从当前电池板块各细分部分来看,储能板块受海外需求超预期,供需关系急速反转,子版块涨价逻辑强劲,可重点关注电池50ETF(159796)标的指数的储能含量高达27%,大幅领先同类指数,将充分受益于储能子版块的爆发!此外,固态电池作为新技术,热点催化不断,未来成长潜能巨大。电池50ETF(159796)标的指数固态电池含量达42%,充分受益于固态电池新技术突破带来的成长机遇!

注:储能包括光伏设备、电网自动化、水电、其他储能设备等中证四级行业,固态电池含量以成分股热门概念板块中是否含固态电池为准,截至20251130

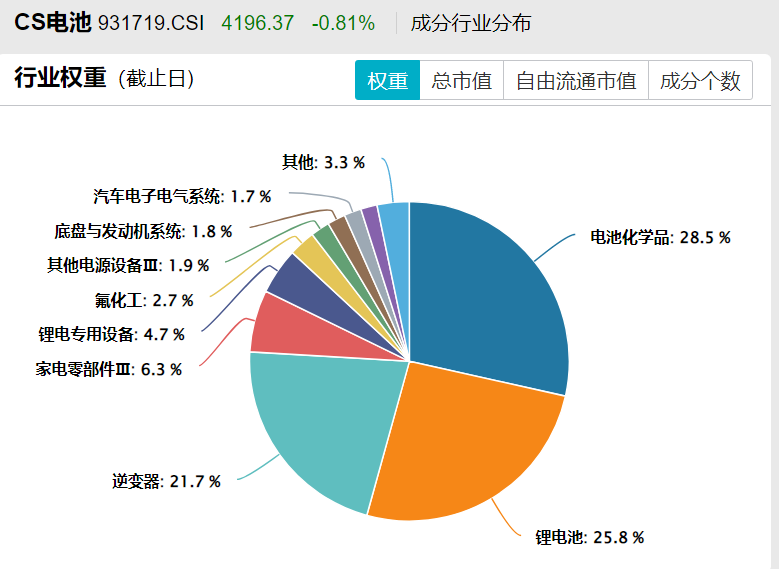

此外,电池50ETF(159796)标的指数中第一大权重行业为电池化学品,权重占比高达28.5%,有望全面受益于上游材料价格回升带动的全产业链景气修复。

注:以申万三级行业统计,截至20251130

且对比前十大成分股来看,电池50ETF(159796)标的指数聚焦储能与动力电池两大黄金板块,其中第一权重股光伏逆变器龙头占比达16.95%,其余同类指数不含该成分股,此外还涵盖全球动力电池龙头、固态电池先行者等优势企业。

注:数据来源于中证指数官网、国证指数官网,截至20251130

电池50ETF(159796)标的指数精准刻画电池材料、动力电池和储能电池三大技术核心方向,锂、钴等能源金属和整车占比较少,降低锂、钴等能源金属周期性以及整车企业消费属性对电池产业投资节奏的影响,同时前瞻性地瞄准了产业技术迭代和需求爆发的核心驱动力!