12月17日,港股市场终于迎来反攻。

截至收盘,恒生指数报收于25468.78点,上涨233.37点,涨幅0.92%。

恒生科技指数收报5457.95点,上涨55.44点,涨幅1.03%。

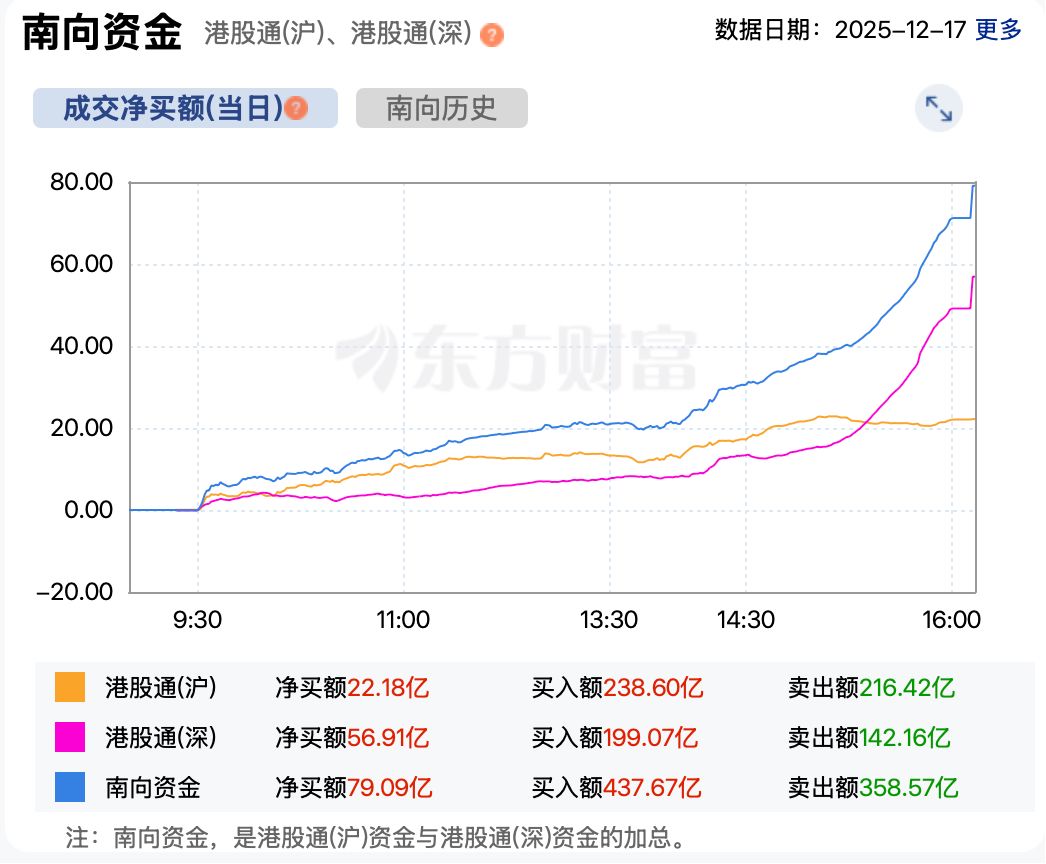

从资金面看,尽管今日港股反弹,但成交额依旧不大,全天仅成交1800多亿港元,市场做多主力依旧是南向资金。截至收盘,南向资金累计净买入港股达79.09亿港元,创下12月以来最大单日净买额纪录。分析人士认为,经过近一段时间的调整,港股整体估值回到相对安全区域,南向资金的重新大规模流入,对港股后市起到稳定军心的作用。

市场焦点方面,航空股全天强势,南方航空(HK01055)涨超5%,中国国航(HK00753)涨超4%,东方航空(HK00670)涨超3%。最新运营数据显示,国内三大航司11月淡季客座率表现亮眼,东方航空客座率达87.37%,同比上升3.04个百分点;南方航空客座率为86.29%,同比上升1.36个百分点;中国国航客座率83.3%,同比提升4个百分点。

中信证券指出,根据各航司三季报,淡季航司客座率处于85.3%~93.2%高位,关注民航“反内卷”边际变量推动高客座率向票价弹性的传导。短期公商务需求持续恢复有望与汇率温和升值共振,四季度航司利润端亏损有望大幅收窄。

此外,保险股午后出现拉升,中国人寿(HK02628)涨超4%。中信建投认为,此前在长端利率趋势下行背景下,由于保险资金整体配置结构中约75%-80%为固收类资产,市场对上市险企未来长期投资收益的预期较为悲观,也直接对寿险板块估值带来压制,但近期长端利率呈企稳回升态势,目前10年国债收益率已处于1.8%以上,有望带动上市险企估值修复。

其他方面,科网股涨多跌少,哔哩哔哩、快手、百度、腾讯、美团、京东、阿里巴巴涨超1%,联想跌近1%。半导体板块反弹,华虹半导体涨超3%,中芯国际涨超2%。

后市展望:

渣打维持“超配”中国股票,预计恒指12个月基本区间预测28000至30000点。渣打北亚区首席投资总监郑子丰指出,2026年是“十五五”规划第一年,政府料推出更有针对性的刺激措施以提振经济,若投资情绪恶化、地缘政治紧张局势加剧、美联储减息预期或独立性下降,以及政策支持不足,恒指区间或下移至26000至28000点。板块方面,该行建议关注“超配”健康护理板块。此外,通讯、科技板块维持“超配”,而非必需消费品板块则降至“核心”。

浦银国际认为,11月至今,港股市场情绪指数较为波动,因美联储降息预期反复。目前,港股恒生指数的前瞻市盈率为12.7倍,较年内最高点已回调5%。在缺乏新催化剂的情况下,短期港股市场情绪或将进入震荡修复期,但无需盲目悲观,或未到全面抄底的时机。短期风格和投资主线或将出现轮动,“科技+红利”杠铃策略依然有效。