2025年A股市场结构性行情凸显,股票量化多头策略凭借其系统性优势持续斩获超额收益。

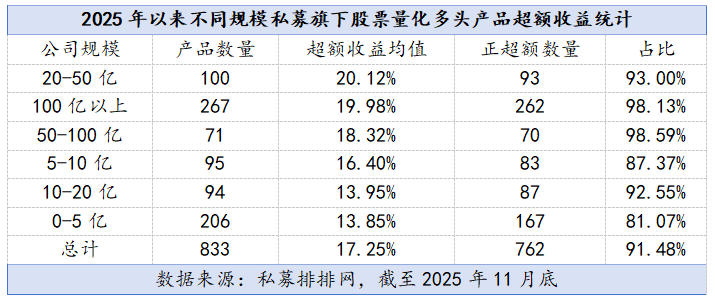

私募排排网最新数据显示,截至2025年11月底,全市场833只股票量化多头产品平均超额收益达17.25%,其中762只产品实现正超额收益,正超额占比高达91.48%,展现出较强的策略有效性与盈利稳定性。

规模维度上,头部私募与中等规模私募展现出明显的超额收益优势。数据显示,20亿至50亿元规模私募旗下股票量化多头产品表现最为亮眼,以20.12%的平均超额收益位居各规模梯队首位。同时,93%的产品实现正超额,表明多数产品表现较好。

百亿元以上规模头部私募紧随其后,平均超额收益达19.98%,尽管收益略低于20亿至50亿元规模梯队,但正超额占比高达98.13%,几乎全部实现正超额,彰显出头部私募机构在投研实力、策略迭代与风险控制上的综合优势。此外,50亿至100亿元规模头部私募同样表现较稳,平均超额收益18.32%,正超额占比98.59%,仅次于百亿元以上规模梯队。

相比之下,小规模私募超额收益表现稍显逊色。0至5亿元规模私募旗下股票量化多头产品平均超额收益仅为13.85%,为各规模梯队最低,正超额占比仅为81.07%,同样处于低位;5亿至10亿元规模私募产品平均超额收益为16.4%,略高于0至5亿元规模梯队,正超额占比87.37%,整体表现明显不及中等和大规模私募,尤其是在正超额产品占比方面。

对于这种规模分化的现象,排排网集团旗下融智投资FOF基金经理李春瑜解释称,中大规模私募在数据储备、算力支撑、投研团队配置上的优势,使其能够更好地应对市场风格切换,在因子挖掘与策略优化上更具竞争力,这也是其超额收益领先的核心原因。

整体而言,李春瑜进一步分析称,2025年A股市场呈现震荡上行的结构性行情,AI算力等科技板块与周期板块之间轮动频繁,市场日均成交额持续处于高位,为量化交易创造了充裕的流动性环境。在策略层面,量化多头通过交易能够及时捕捉板块切换的节奏,其动态调仓能力得以凸显。同时,人工智能的赋能使其能够高效处理海量信息,多因子模型在有效分散风险的同时进一步增强了收益潜力,从而精准契合2025年的市场风格。