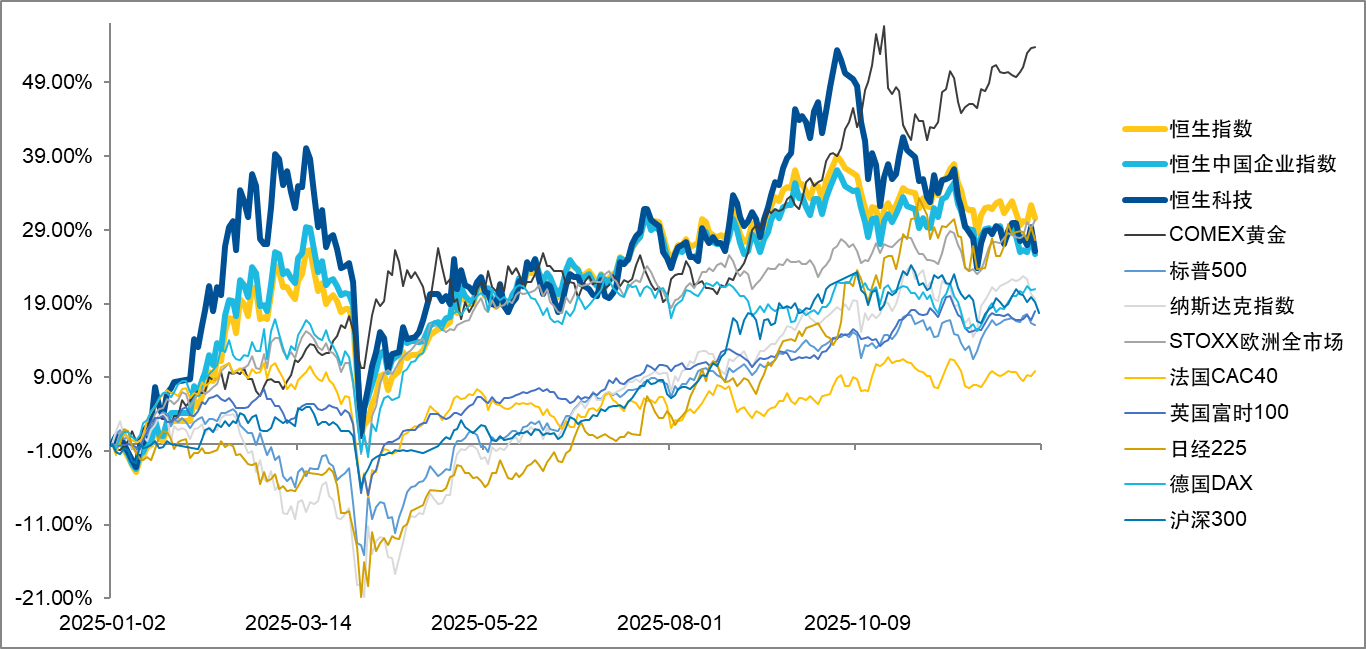

截至2025年12月15日,恒生指数全年上涨30.6%,恒生科技指数涨幅26.2%,恒生国企指数上涨25.8%,显著跑赢多数全球主流市场,用一场超预期的结构性牛市为投资者带来了惊喜。尽管2025 年港股表现超预期,但不是一帆风顺,海外因素复杂,对等关税冲击,政府关门,美联储降息预期反复摇摆;国内财政货币双宽松基调,Deepseek超预期出圈,南向资金持续流入,种种因素叠加影响,港股于1-3 月,7-10 月走出两轮行情。回望全年港股行情,"修复"与"分化"是贯穿港股市场的两大关键词——流动性修复抬升市场估值,结构性分化则演绎出丰富的投资机会。

图:2025年年初至今(12月15日)全球主要资产走势

数据来源:WIND,截至2025年12月15日

一、流动性修复

流动性的全面修复体现在三个层面:

宏观层面,中美利差显著收窄。美联储在年内完成三次降息共计75bps,而国内则维持了宽松的货币政策。内外部流动性的改善,直接缓解了港股市场的估值压力,风险溢价水平从年初高点显著回落。

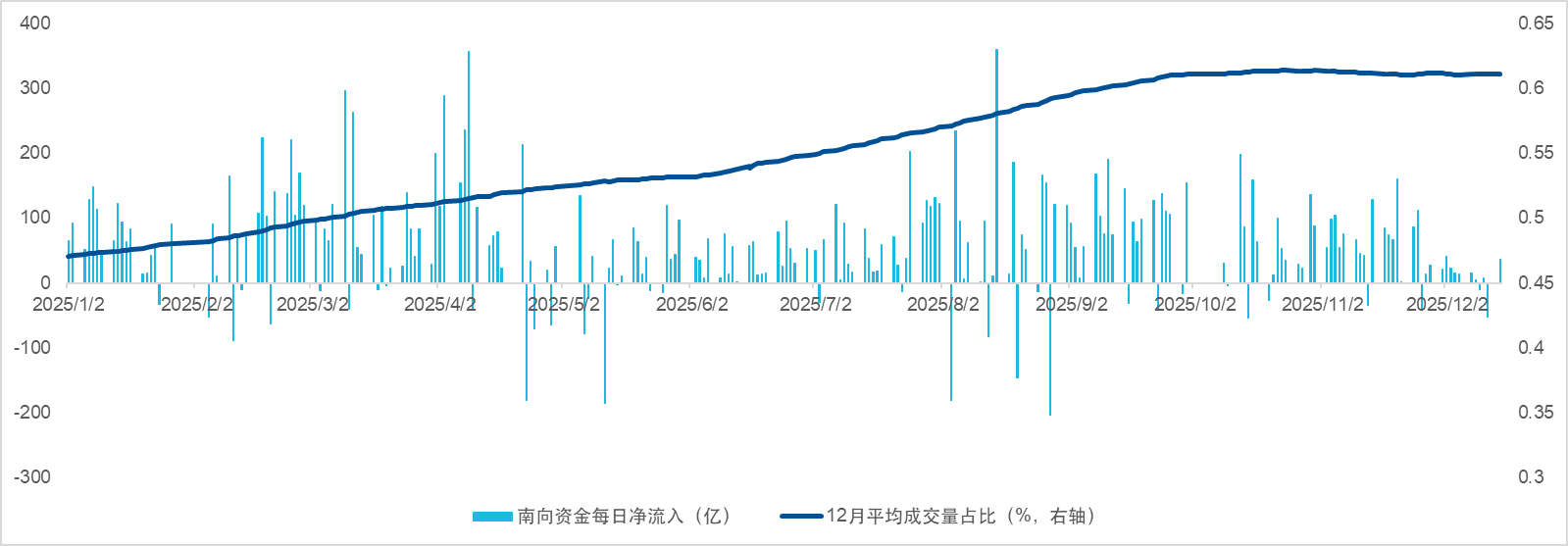

资金面来看,自去年9月24日以来,南向资金持续为港股注入活水,单日净流入额屡创新高。据Wind数据统计,2025年初至今港股通累计净流入已超1.38万亿元,已远超2024年全年8079亿的净流入数据,将创下互联互通机制启动以来的年度最高。

流动性修复最直观的体现便是市场活跃度的扩大,成交面来看,根据港交所11月市场报告,2025年前11个月的平均日成交额为2558亿,较去年同期的1309亿增长了95%。此外,港股通成交额占比(12个月平均)也从年初的47%提升到当前61%。

图:年初至今南向资金净流入情况及12个月平均成交量占比

数据来源:WIND,截至2025年12月15日

二、行情的分化

2025年初以来,港股市场呈现以季度维度的切换脉络,一季度由DeepSeek大模型催化,市场开启对中国科技资产的价值重估,恒生科技、互联网领跑;二季度美国对等关税后,市场主线转向以内需和出海创新为核心的新消费与创新药板块;三季度“存款搬家”与中国互联网龙头AI叙事强化,恒生科技、互联网再度跑赢;四季度以来,受海外降息预期反复、AI泡沫担忧,港股互联网及创新药承压,金融板块表现突出。

结构性行情轮动下,不少ETF展现出较强的赚钱效应,例如跟踪港股医药、香港证券、港股科技、港股红利相关ETF年初以来均取得了超过20%以上的收益,并在各自适配的阶段均取得了更加突出的表现,受到市场追捧。

表:年初至今港股宽基及部分行业主题指数涨幅情况

数据来源:WIND,截至2025年12月15日,区间最高涨幅为年初至12.15最高收盘价/最低收盘价

三、ETF已成为资金流入港股市场的重要载体

当前ETF已成为港股通资金流入港股的重要载体。2025年年初以来,跟踪港股的ETF净流入3612亿,整体规模从2517亿迅速增长到6948亿。

从公募基金配置角度看,港股投资市值同样创下新高。截至三季度末,公募基金港股投资市值达13117亿元,其中被动型产品占比首次过半,达52.3%。这一结构性变化表明,ETF已成为机构与个人投资者配置港股的核心工具,其透明度高、成本低、交易便捷的特点正获得越来越多投资者的认可。

在此趋势下,易方达基金旗下的港股ETF产品(如恒生科技ETF易方达(513010,场外联接A类:013308;C类:013309))等备受关注。目前,公司已布局13只港股相关ETF,覆盖宽基指数、核心行业(互联网、医药、消费、汽车、证券)、红利策略等多个方向,为投资者提供丰富工具选择。