中证智能财讯 12月18日,岸迈生物科技有限公司向香港联交所递交申请书,是自2025年6月17日向港交所递交的港股招股书满6个月,于12月17日失效后的再次递表。

招股书显示,岸迈生物是一家处于临床阶段的生物技术公司,专注于开发治疗各类癌症和自身免疫性疾病的双特异性抗体疗法。公司运用在该领域近十年的经验,利用拥有专有权的双抗平台和CD3结合域库技术的差异化工具箱,开发双特异性抗体和T细胞衔接器。公司正利用自身的研发优势、“即插即用”的抗体工程方法(公司的FIT-Ig设计可通过插入任何两个亲本抗体Fv序列迅速组装新的双抗,而无需对整个分子进行重新设计)以及临床前和临床开发策略,打造多样化、均衡的产品组合和研究管线。自2015年成立以来,公司已发现并开发多项临床阶段资产,并自主建立丰富的临床前管线。公司的管线包括三款处于临床阶段的候选药物,包括核心产品EMB-01(靶向EGFR/cMET)以转移性结直肠癌(“mCRC”)为主要适应症,目前处于用于三线治疗单药疗法的II期开发阶段及用于联合疗法的Ib期开发阶段;两款基于T细胞衔接器的关键产品EMB-06(靶向BCMA/CD3)和 EMB-07(靶向ROR1/CD3),以及四款临床前候选药物EM1032(靶向ALPP(G)/CD3)、 EM1034(靶向LY6G6D/CD3)、 EM1039和EM1042。

据招股书,岸迈生物拟将本次募集资金用于为核心产品EMB-01(EGFR/cMET双特异性抗体)正在进行及计划进行的临床试验提供资金;为主要产品正在进行及计划进行的临床试验提供资金;推进其他管线资产并扩展现有管线;营运资金及一般公司用途。

推进其他管线资产并扩展现有管线方面,公司计划推进EM1032 (ALPP(G)/CD3 T细胞衔接器)的临床开发,主要包括临床前研发开支、CRO和场所管理成本、CMC成本及临床前和临床开发人力成本;推进EM1034 (LY6G6D/CD3 T细胞衔接器)的临床开发,主要包括临床前研发开支、CRO和场所管理成本、CMC成本及临床前和临床开发人力成本;持续研发临床前及发现阶段资产,以及探索及开发新候选药物。

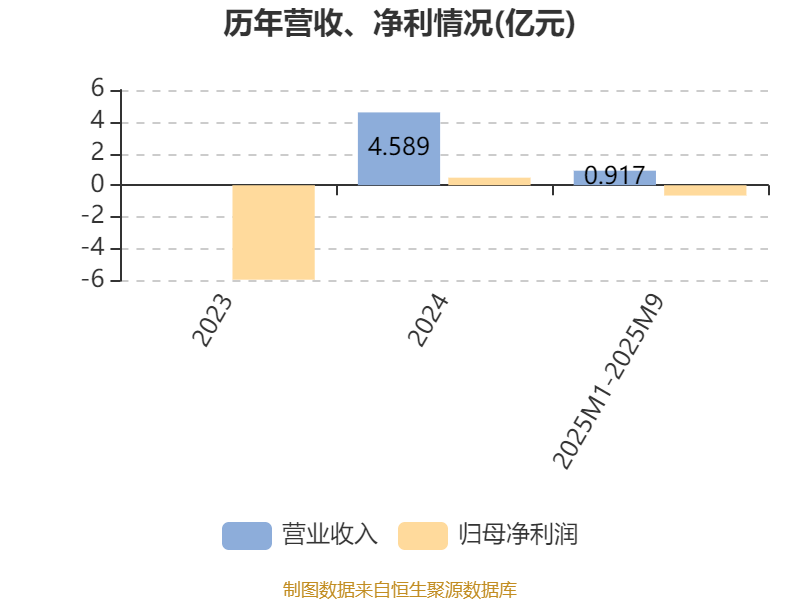

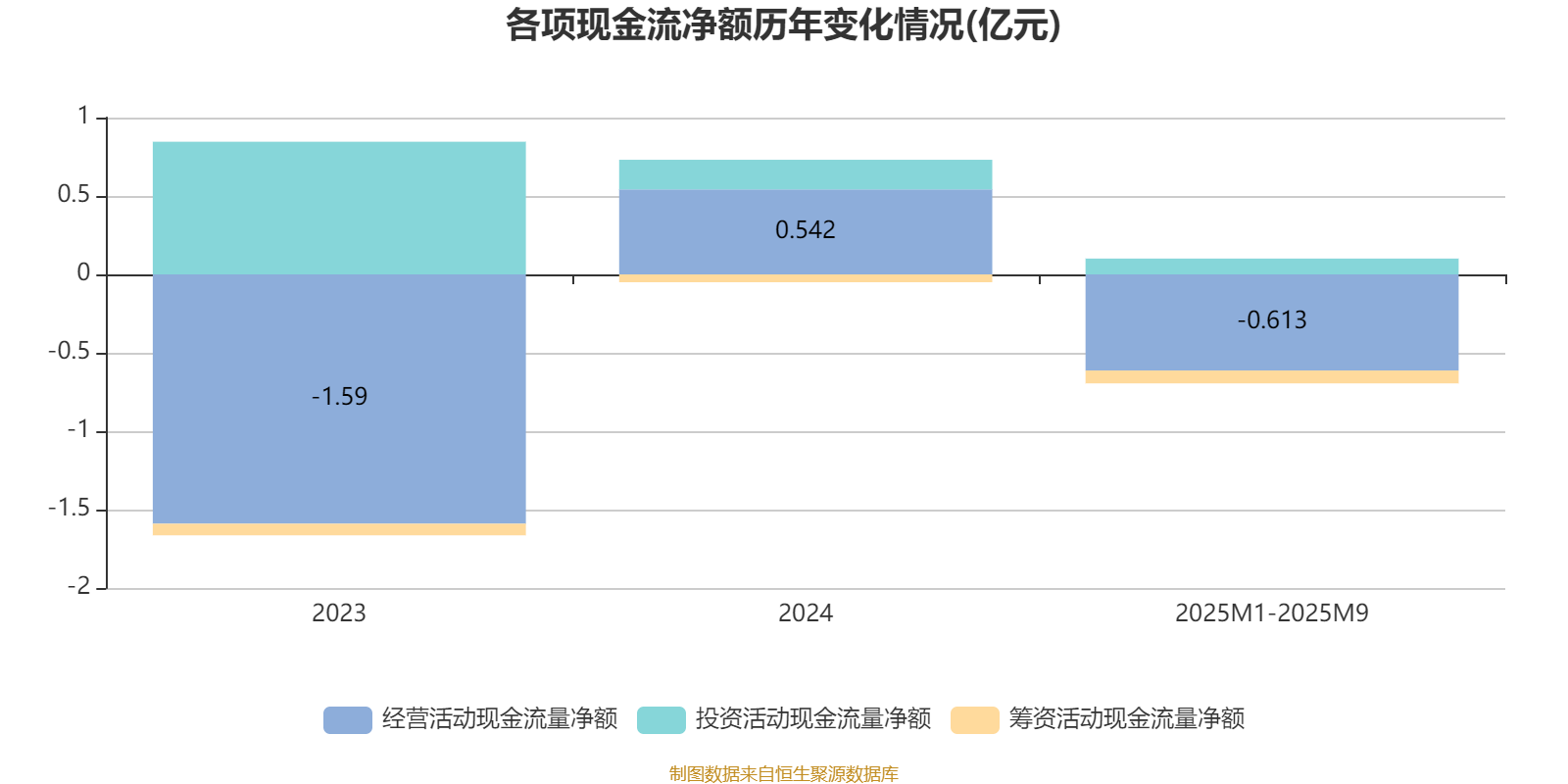

财务数据方面,2024年度,公司实现营业收入4.59亿元;归母净利润4768.7万元,同比扭亏;经营活动产生的现金流量净额为5423.2万元,上年同期为-1.59亿元;据申请书显示,岸迈生物基本每股收益为0.47元。

2025年1月1日至2025年9月30日,公司实现营业收入9168.6万元,同比下降78.61%;归母净利润亏损6491.8万元,上年同期盈利1.12亿元;经营活动产生的现金流量净额为-6126.4万元,上年同期为5952.1万元;据申请书显示,岸迈生物基本每股收益为-0.64元。

2024年,公司经营活动现金流净额为5423.2万元,同比增加2.13亿元;筹资活动现金流净额-497.5万元,同比增加244.9万元;投资活动现金流净额1890.6万元,上年同期为8457.6万元。

2025年1月至9月,公司经营活动现金流净额为-6126.4万元,同比减少1.21亿元;筹资活动现金流净额-816.2万元,同比减少318.7万元;投资活动现金流净额1005.8万元,上年同期为1242.4万元。

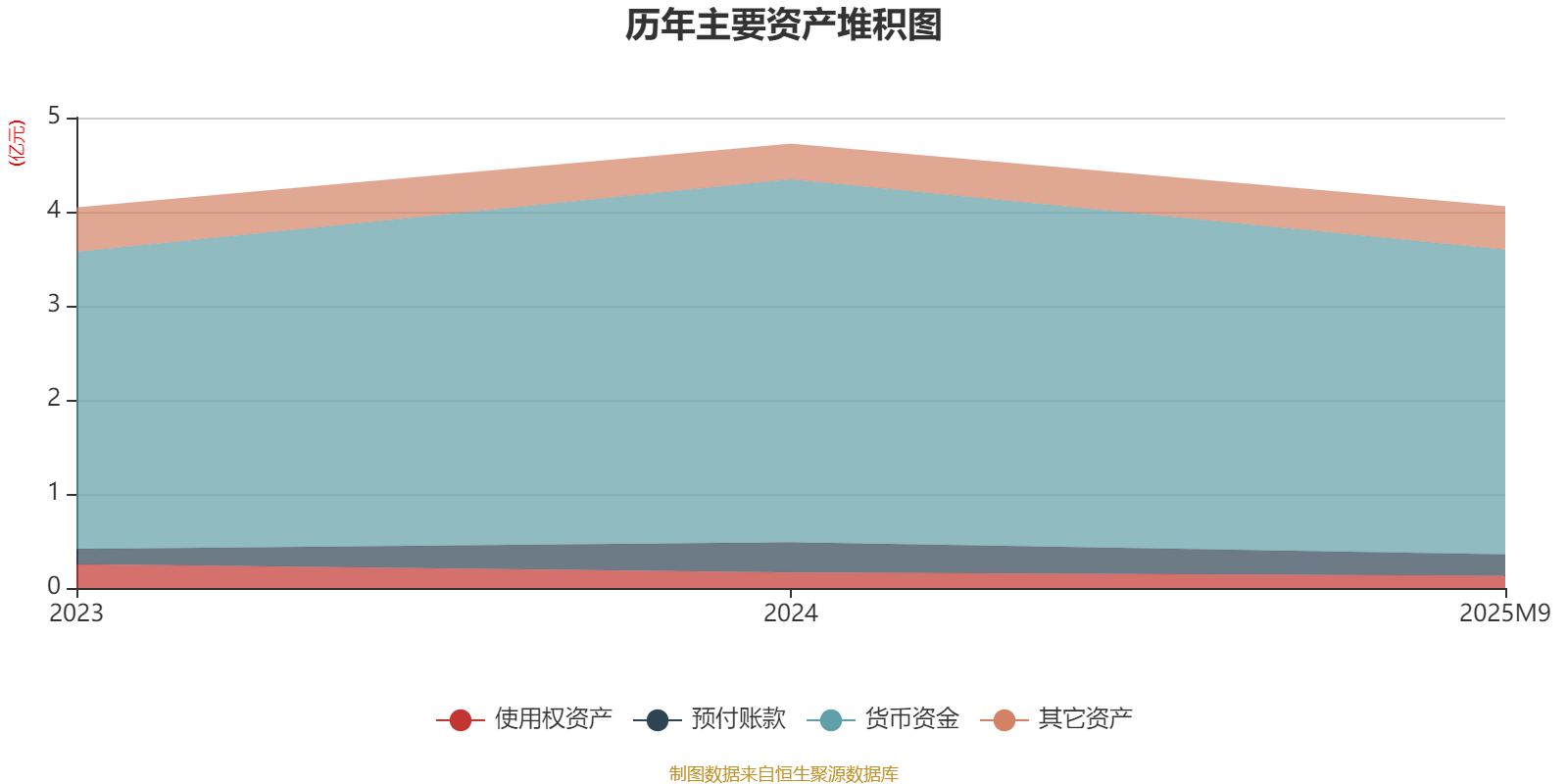

资产重大变化方面,截至2025年9月,公司交易性金融资产占公司总资产的2.47%,上期末为0;货币资金较上期末减少16.07%,占公司总资产比重下降1.88个百分点;预付账款较上期末减少29.16%,占公司总资产比重下降1.19个百分点;交易性金融资产占公司总资产的0.78%,上期末为0。

核校:杨澎