12月23日,国内钼行业领军企业盛龙股份将在深交所主板上会。作为一家围绕钼资源和钼深加工进行布局的矿业企业,盛龙股份在报告期内交出了亮眼的财务答卷,归母净利润从2022年的3.44亿元跃升至2024年的7.57亿元,毛利率更是常年维持在50%左右的水准。

但《财中社》发现,这份业绩背后实际上存在行业周期红利的加持。业绩的可持续性、公司业务的抗风险性以及委外加工模式的合规性,构成了盛龙股份上市的主要风险。

钢铁需求萎缩,特钢增长难补剪刀差

国际钼协会(IMOA)统计显示,钼的下游需求约八成来自钢铁领域,盛龙股份也披露,其产品终端用途中约80%用于钢铁、约20%用于其他领域,因此盛龙股份的经营状况很大程度取决于钢铁行业的景气和结构变化。在招股书和问询回复中,盛龙股份反复强调“特钢转型”对于钼需求的拉动作用,试图以此来对冲钢铁行业整体下行的风险,但这一逻辑在当前的宏观背景显得有些乐观。

2025年前三季度全国粗钢总产量为7.46亿吨,同比下降2.9%,而同期国内消费量却下降了5.7%,这说明需求萎缩的速度远快于供给收缩的速度,行业目前正处于去库存和产能出清阶段。公司在问询回复中引用《钢铁行业稳增长工作方案(2025-2026年)》相关表述,指出钼是特钢生产的重要原材料,政策导向有望推动高性能轴承钢、齿轮钢、工模具钢等占比提升,进而支撑钼需求。 需要注意的是,公司自己也在招股书中明确提示:钢铁行业“普钢转特钢”的结构转型已经持续多年,高端钢材下游终端应用领域需求受宏观经济及科技发展等因素影响,其对钼需求的拉动作用是否持续存在一定的不确定性。

并且,虽然当前含钼的高端特钢占比在提升,但其绝对体量目前仍然无法完全填补普钢需求下滑带来的缺口,尤其是房地产开发投资的持续负增长,直接削弱了螺纹钢等建筑材料的需求,这部分钢材虽然单位含钼量低,但基数尤其庞大。

在盛龙股份的回复中,并没有解释“特钢增量”和“普钢减量”之间的剪刀差问题,如果2026年钢铁行业继续下行,即便特钢渗透率提升,钼的总需求也难逃下跌的命运;一旦下游的钢厂开始去库存,必然带来原材料采购的削减,上游的盛龙股份将面临“量价双杀”的潜在风险。

价格周期波动,盈利持续性遭拷问

在报告期内,盛龙股份业绩的增长主要得益于钼价的上行,2022年至2023年,受全球供应收缩和地缘政治的影响,钼价创下近15年新高,但大宗商品的价格总是存在周期性。

根据历史数据,钼价变动周期主要分为三个阶段:2008年开始进入长期下行,2016年到2021年间完成触底回升,以及2022年至今的高位运行。目前市场普遍预测,2025年钼价将维持“稳中偏弱”的格局,世界钢铁协会也预测2025年全球钢铁需求将持平,支撑高钼价的需求基础正在松动。

对此,监管明确要求盛龙股份进一步量化分析钼矿产品市场价格波动对经营业绩的影响,以及主营业务未来的毛利率是否存在下滑风险。报告期内,公司主营业务毛利率分别为49.67%、59.94%、50.99%和48.08%,主要受钼金属价格、折旧以及委托加工费用等影响,可见即便处于钼价上行时期,盈利仍会因为年度价格波动和成本结构变化而出现起伏,同时公司也承认价格仍可能受到产业政策、国际环境、地缘政治与突发事件扰动,短期不排除下跌。

在周期下行时,盛龙股份是否有足够的成本安全边际、现金流韧性与产品结构弹性,目前仍然存疑。

存货与在建工程双高,委外加工模式存隐忧

盛龙股份披露,公司在采矿、选矿、冶炼等核心生产环节均存在大量的委外作业,报告期内向委托加工厂支付的单位加工费分别为0.86万元/吨、0.84万元/吨、0.83万元/吨、0.82万元/吨。在采矿环节,穿孔、爆破、装载运输等工序委托外部单位;在选矿环节,除自有的小庙岭选厂外,还依赖开拓者、瑞达矿业等第三方选厂进行产能补充;在冶炼环节,钼精矿加工成氧化钼和钼铁的环节均委托外部单位完成。

这种“两头在内、中间在外”的经营模式,虽然短期内降低了资本开支,但为公司埋下了巨大的合规和经营隐患。一方面,深交所问询“发行人是否具备采选、加工、冶炼相关核心生产技术”,如果一家矿业公司不具备这种基础的技术能力,很有可能沦为一家单纯的“资源持有商”和“贸易商”,核心竞争力就会大打折扣;另一方面,矿山开采是安全事故和环保污染的高发区,将高危环节外包看似转移了风险,但其实在监管的穿透核查下,一旦出现问题,盛龙股份也难辞其咎,特别是外协供应商的资质、环保设施是否达标,将直接关系到盛龙股份的持续经营能力。

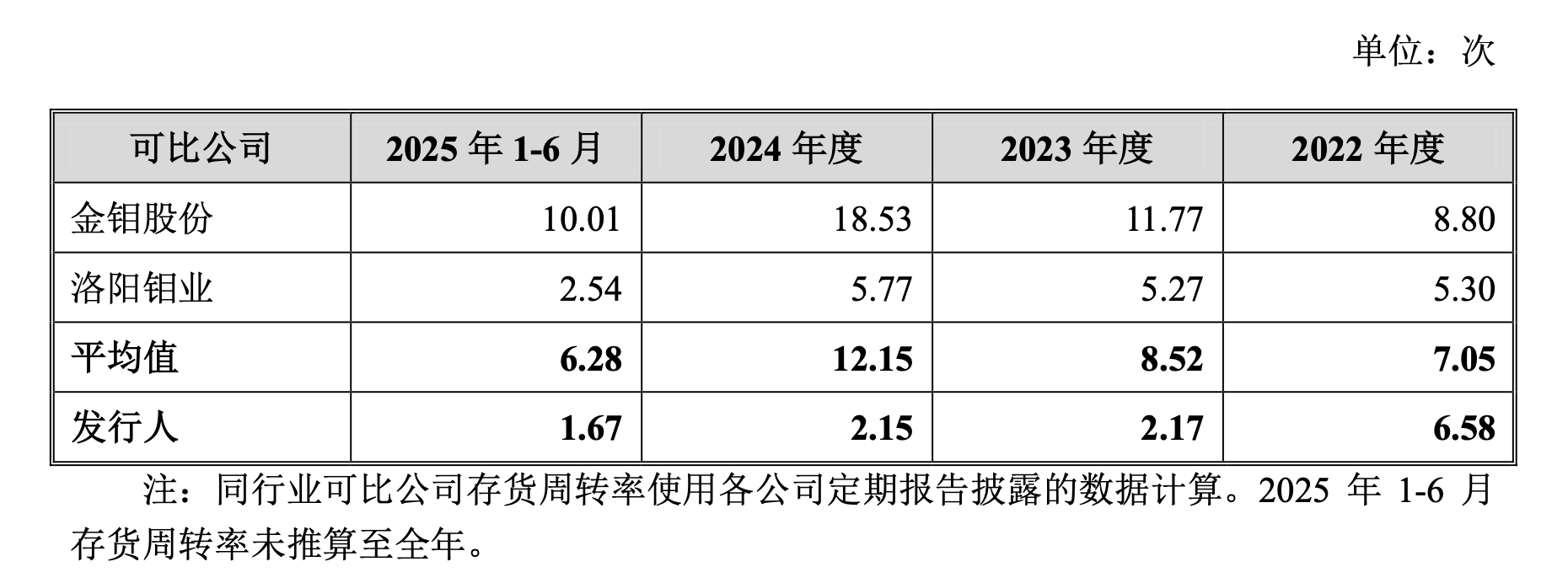

在这种委外加工模式下,与高毛利率形成鲜明对比的是公司存货的高企。报告期内公司存货金额分别为1.22亿元、6亿元、7.06亿元和7.13亿元,账面价值呈现上升趋势,与此同时公司的存货周转率报告期内分别为6.58次、2.17次、2.15次和1.67次,明显下降且显著低于同行平均值。

对此,公司将存货增加的原因解释为“为了迎合钼价上涨周期而主动备货”以及“技改停产期间的备货需求”,但这一说法无法解释为何存货周转率显著低于同行的结构性问题,同样的市场环境下,金钼股份(601958)等公司的周转效率远高于盛龙股份,原因是否在于公司部分存货实际上是难以销售的低位品或积压品,公司对此并没有给出更多解释。

对于委外加工生产模式,公司表示,将通过扩产与新矿建设逐步降低委外比例、降低单位成本,并规划延链补链,拓展钨精矿等矿种形成周期互补。 但这也意味着,公司的下一阶段竞争力,取决于扩产与新项目能否按期达产、达标、达效。招股书显示,报告期内公司在建工程规模分别为6.39亿元、9.41亿元、14.89亿元和16.41亿元,其主要投向包括“咸池沟尾矿库接替库工程”“嵩县安沟钼多金属矿选厂工程”等。

对此,市场仍然会产生疑问,在资本开支上升期和资源品周期波动期,公司的项目进度、预算控制、环保验收,以及未来折旧摊销成本,是否会对公司利润产生较大影响。

土地房产存权属瑕疵,环保投入成硬约束

盛龙股份在招股书中坦然承认,公司部分土地和房产存在权属瑕疵,特别是在新的《矿产资源法》对矿业用地作出专门规定的背景下,这种瑕疵的影响可能被放大,包括部分土地未办理权属证书、历史测绘误差导致的“缝隙地块”、少量房产占地超出土地证范围等情形。公司认为不构成重大违法违规,控股股东亦承诺将会承担因此可能带来的不利后果。

另外,深交所还在第一轮问询中针对环保事项进行了提问。招股书披露,榆木沟尾矿库初期坝因历史及政策原因处于城镇开发边界外,无法办理土地证,且该尾矿库后续计划于2026年闭库,公司拟启用咸池沟尾矿库作为接替库用于生产经营。招股书还披露,固定资产中包含“矿山地质环境保护与土地复垦”项目,2025年6月末账面原值约9348万元。

在“双碳”目标和绿色矿山建设的高标准下,无论是尾矿库治理还是复垦复绿项目,都会加大公司未来的环保投入,也将对公司利润造成影响。

对盛龙股份而言,上会和上市都不是终点,真正的考验来自于行业周期红利过去之后,公司的经营业绩的可持续发展,以及合规成本的长期兑现,而这才是决定这家钼矿企业未来估值的关键。