本周国际市场风云变幻,美国CPI好于预期,科技股一度遭遇抛售。美股涨跌互现,道指周跌0.67%,纳指周涨0.48%,标普500指数周涨0.10%,欧洲三大股指走强,英国富时100指数周涨2.57%,德国DAX 30指数周涨1.07%,法国CAC 40指数周涨0.57%。

本周看点颇多,此前美国政府停摆导致多项关键经济数据陆续公布,眼下投资者正通过新发布的数据评估美国经济表现,并试图从中寻找美联储下一次降息时机的线索。日本央行、澳大利亚联储会议纪要值得关注,或给出更多政策路径信息。不过,受圣诞及新年假期影响,市场交易料将趋于清淡。

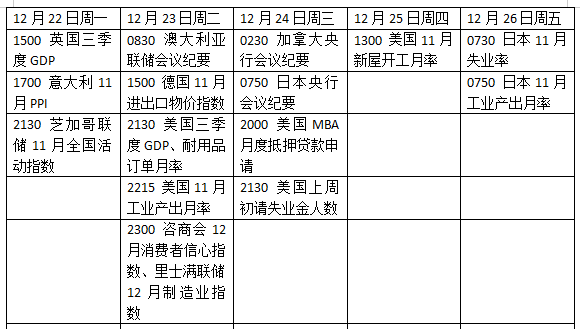

美国GDP数据揭晓

本周公布的数据显示,美国劳动力市场依然显露疲态,通胀虽回落但数据质量存疑。

下周二发布的三季度国内生产总值(GDP)预估值被认为是未来两周美国公布的所有经济数据中的重中之重。近期各项指标已证实美国劳动力市场正在走弱。这一趋势很可能对整体经济形成拖累,并增加美联储再次降息的可能性。

法国巴黎银行分析师在一份报告中指出:“我们认为最新数据表明美国经济目前基本面尚佳,但风险依然存在。多项调查显示,家庭对就业市场前景心存担忧,同时已有多家知名企业以人工智能技术应用和成本削减为由,宣布大规模裁员计划。”该行预计,美联储的下一次降息将在明年3月落地。

除GDP数据外,耐用品订单和工业生产数据也将披露,同时公布的还有咨商会12月消费者信心指数。24日(周三)发布的周度首次申领失业救济金人数数据,预计或进一步反映美国劳动力市场的疲软态势。

美国财政部计划于22日拍卖690亿美元两年期国债,23日拍卖700亿美元五年期国债, 24 日拍卖 440 亿美元七年期国债。虽然流动性担忧有所缓解,新一轮拍卖仍将考验投资者对长期国债的需求意愿。

原油与黄金

国际原油延续震荡偏弱下行的格局,核心驱动是供应过剩预期和地缘政治局势缓和。WTI原油近月合约跌1.06%,报60.47美元/桶,布伦特原油近月合约周跌1.36%,报56.66美元/桶。

美国与委内瑞拉的对峙仍在持续。美国事实上已对所有受制裁的委内瑞拉进出港油轮实施封锁,借此向委方施加更大经济压力。

俄乌局势也受到关注,美俄代表计划于12月 21-22日在佛罗里达州迈阿密会晤,核心议题为俄乌和平计划、俄方冻结资产处置等。乌方谈判代表团团长乌梅罗夫 19 日已赴美与美欧就 “和平计划” 草案磋商。

国际金价本周刷新历史新高,纽约商品交易所12月交割的COMEX黄金期货周涨1.43%,报4361.40美元/盎司。

数据显示,美国11月消费者价格指数(CPI)同比上涨2.7%,低于3.1%预期值。数据公布后,联邦基金利率期货显示美联储1月会议降息的概率小幅上升。City Index市场分析师拉扎克扎达(Fawad Razaqzada)表示:“需要注意的是,近年来金价之所以大幅攀升,部分原因就在于高通胀侵蚀了法定货币的价值。”

“黄金的整体趋势依然强劲,预计最终将突破当前走势区间。我的目标看涨位分别设在4515.63 美元,而5000美元也仍是合理的上行目标。” 扎纳金属公司(Zaner Metal)副总裁兼高级金属策略师格兰特(Peter Grant)称。

英国央行降息落地

欧元区本周的数据表现难言乐观。德国11月制造业PMI初值、法国服务业PMI初值,以及欧元区综合PMI初值均低于市场预期;此外,欧元区整体通胀率回落至2.1%,显示欧元区通胀压力正在放缓。

欧洲央行宣布维持基准利率不变。最新经济展望小幅上调通胀预期,同时调高了未来两年的经济增长预期,欧央行行长拉加德称欧元区经济展现出韧性,这可能意味着该行大概率会在较长一段时间内维持利率不变。

裕信银行投资研究所指出,总体而言,欧洲央行对于经济活动前景的表态信心有所增强,措辞也带有温和鹰派基调。裕信银行预计,2026年全年欧洲央行存款利率都将维持在2%的水平,“欧洲央行的下一次政策利率调整大概率是加息,但这一动作很可能要等到2027年下半年才会出现。”

英国本周公布的11月 CPI 数据降至3.2%,不仅低于3.5%的预期值,也低于前值3.6%,通胀降温或为英国央行在明年进一步释放鸽派信号铺平道路。

英国央行将基准利率下调25个基点至3.75%,这一决定基本符合市场预期,但投票结果却十分胶着,9名货币政策委员会成员中,5人支持降息,4人主张维持利率不变。展望未来,英国央行行长贝利表态称 “存在进一步宽松政策的空间”。

数据方面,22日公布的英国三季度GDP终值是另一大关注点。分析认为,若最终数据高于0.1%,可能反映英国经济展现出韧性。

下周看点