美国CPI

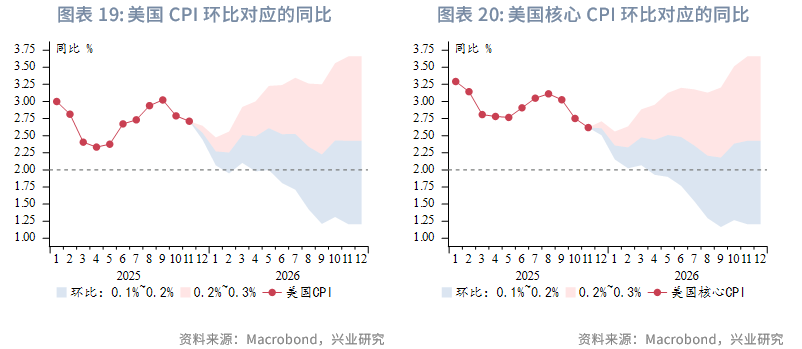

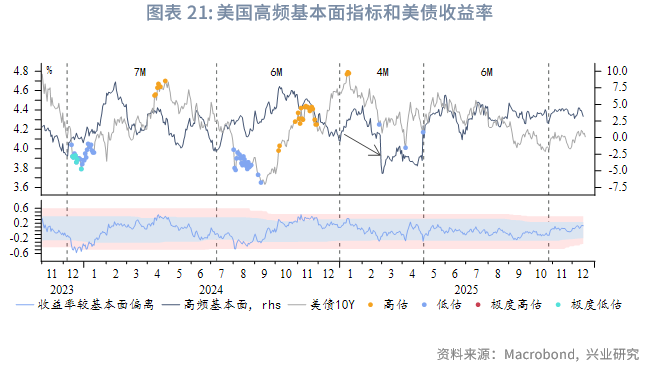

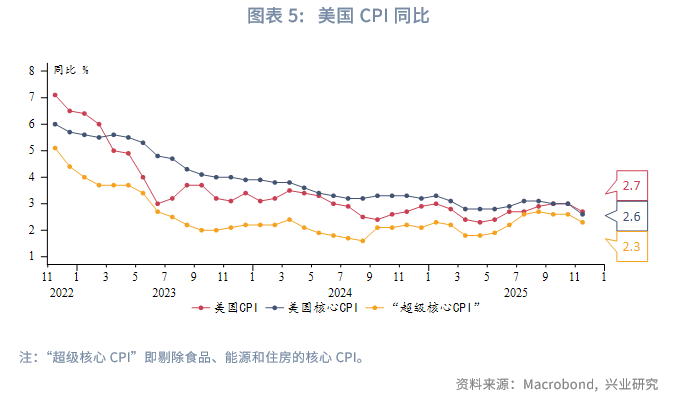

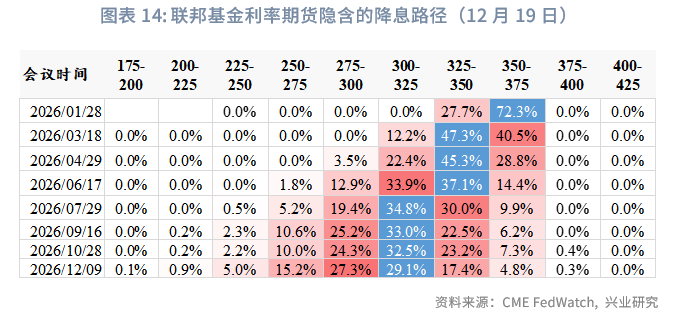

美国10月CPI同比3%,低于预期值3.1%,持平前值;11月CPI同比2.7%,大幅低于预期值3.1%。10月核心CPI同比3%,低于预期值3%和前值3.1%;11月核心CPI同比2.6%,大幅低于预期值3%。受到政府关门影响,数据采集并不完整,因此美国劳工部并未公布CPI及分项的环比增速。数据公布后美债收益率走低、美股上涨,黄金冲高回落,美元指数下探后反弹。市场降息预期略有前置,预期的2026年最早降息时点由4月提前至3月,但定价程度不高(约60%)。

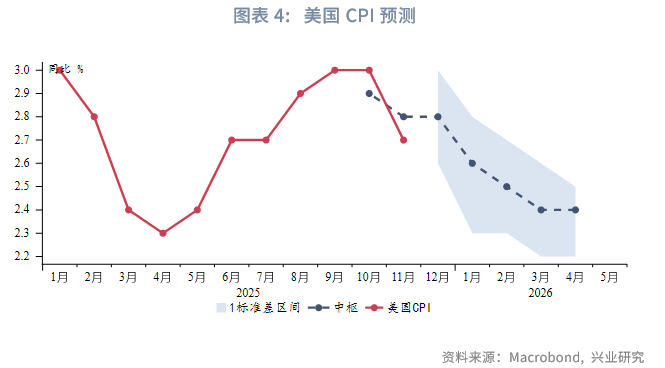

从领先指标看,受到“超级核心CPI”和租金回落带动,预计通胀压力将进一步减轻。我们的CPI预测模型显示,2025年12月CPI同比为2.8%,进入2026年第一季度后CPI同比下行将有所加快,至3、4月有望降至2.4%左右。

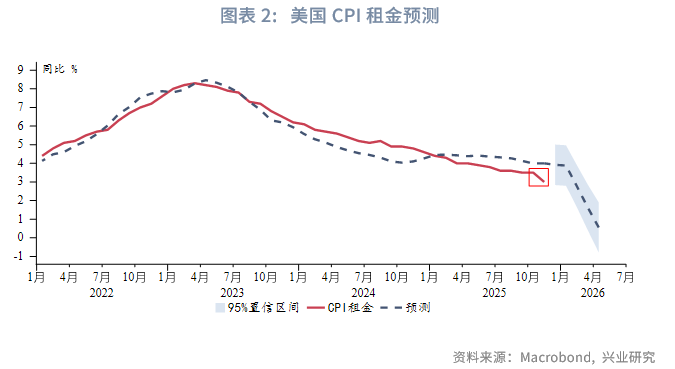

通胀压力缓解可以让美联储更加专注于“充分就业”的政策目标,明年上半年美联储大概率延续降息。近期失业率超预期回升和CPI超预期回落令收益率承压,但10Y收益率在4.1%一线仍有较强支撑。鉴于美国经济数据处于修复周期,同时12月新增非农就业可能回升,10Y收益率仍可能反弹进入4.2%~4.3%阻力区间。2026年上半年随着美联储降息推进,收益率中枢将进一步下移。

专栏:短期通胀压力显著减轻

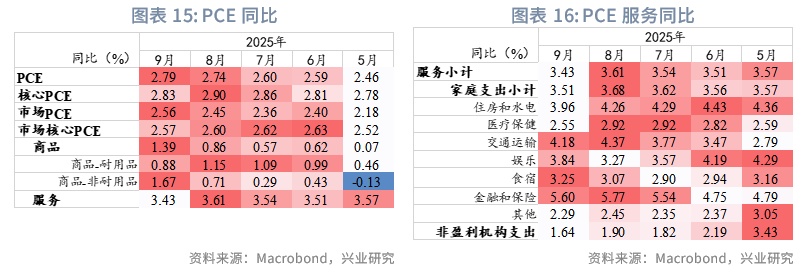

2020年后美国房价和租金飞涨,美联储提出了“超级核心CPI”的概念,即在传统核心CPI已经剔除食品、能源的情况下,进一步剔除租金。因此,美国CPI可以分解为“超级核心CPI”、租金、食品和能源。另外,2025年的关税带来了额外冲击。接下来我们逐一分析。

“超级核心CPI”方面,我们利用美国主要进口来源地PPI的领先性进行预测。以现有数据预测,至2026年4月“超级核心CPI”同比将显著回落,并接近2018年~2019年平均水平。

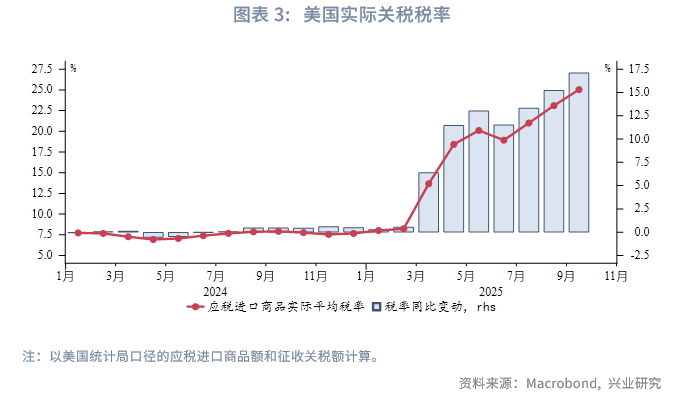

租金方面,此次公布的11月CPI租金同比明显加速走低,但受到政府关门影响,美国劳工部未能充分采集数据,因而未能公布相关环比数据。即同比是通过假设较低的环比增速预估得出,这使得数据可信度遭到了质疑。不过,根据美国劳工部的新租金价格指数领先性,受到租金重置的影响,2026年第一季度租金同比依然有望出现明显下降。

能源价格方面,俄乌冲突出现和谈曙光,国际原油价格受到压制。基准假设为2026年布伦特原油月均价在60~70美元/桶波动。

关税方面,此前我们已经分析,当前美国对进口商品实际征收的实际平均关税税率约为16%,能够直接认定为“进口”的商品约占CPI篮子的10%。可假定其对于美国CPI的额外影响约为0.1%~0.2%。

综合上述因素,最新的CPI预测模型显示2025年9月后CPI将进入下行轨道。模型预估的10月、11月CPI分别为2.9%、2.8%,和实际公布值非常接近。预计2025年12月CPI同比为2.8%,进入2026年第一季度后CPI同比下行将有所加快,至3、4月有望降至2.4%左右。

一、10月、11月CPI数据

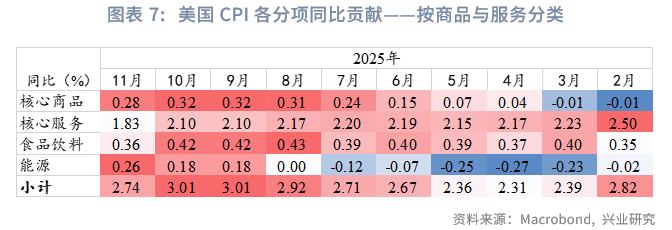

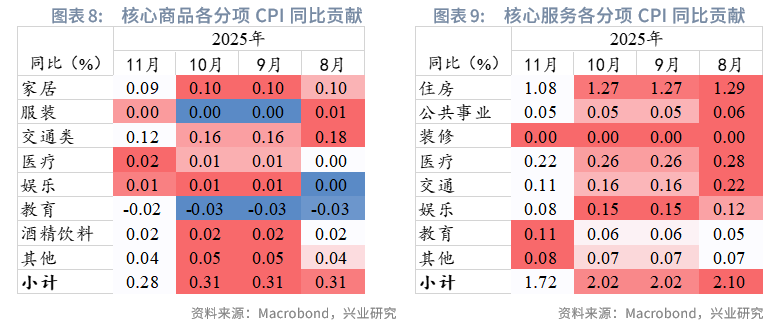

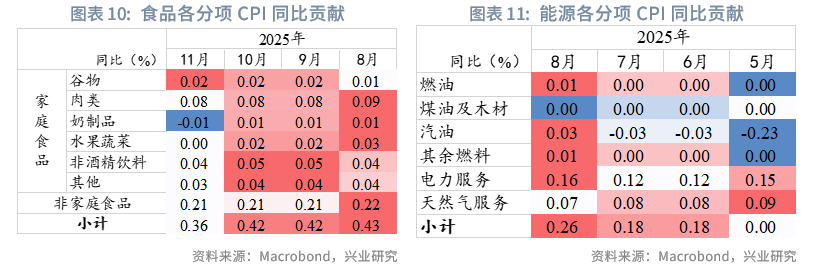

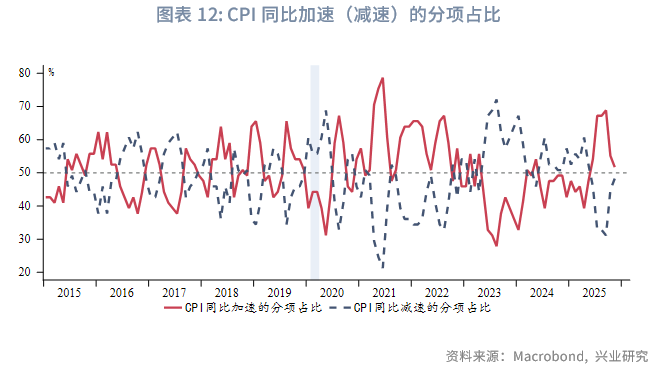

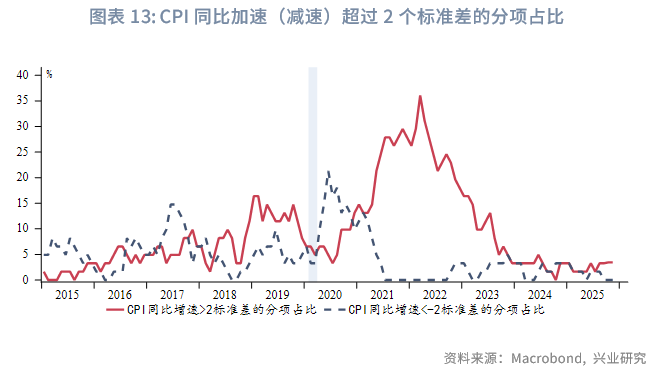

美国10月CPI同比3%,低于预期值3.1%,持平前值;11月CPI同比2.7%,大幅低于预期值3.1%。10月核心CPI同比3%,低于预期值3%和前值3.1%;11月核心CPI同比2.6%,大幅低于预期值3%。受到政府关门影响,数据采集并不完整,因此美国劳工部并未公布CPI及分项的环比增速。从分项看,11月CPI大幅低于预期主要受益于租金和交通运输商品价格同比明显下跌。CPI分项中同比减速的分项占比明显增加。异常高增速(超过2标准差)分项的占比基本持平并保持低位。

尽管CPI和核心CPI同比均大幅低于预期,但环比数据缺失使得数据可靠度下降。数据公布后美债收益率走低、美股上涨,黄金冲高回落,美元指数下探后反弹。市场降息预期略有前置,预期的2026年最早降息时点由4月提前至3月,但定价程度不高(约60%)。

12月初公布的9月PCE同比2.8%,持平预期;核心PCE同比2.8%,持平预期。

二、后市展望

若CPI和核心CPI维持0.2%左右的温和环比增速,则2026年第一季度同比将走低至2.3%左右,与上文模型预测值高度接近。第二季度反弹较为温和,此后基本处于平台期。通胀压力缓解可以让美联储更加专注于“充分就业”的政策目标,明年上半年美联储大概率延续降息。对于美债收益率而言,近期失业率超预期回升和CPI超预期回落令收益率承压,但10Y收益率在4.1%一线仍有较强支撑。鉴于美国经济数据处于修复周期,同时12月新增非农就业可能回升,10Y收益率仍可能反弹进入4.2%~4.3%阻力区间。2026年上半年随着美联储降息推进,收益率中枢将进一步下移。