国内首份汇集注册分析师观点的复盘日报。

AI摘要:机构建议逢低布局 A 股跨年行情,关注成长、红利等方向及顺周期品种与国产算力等赛道;海南自贸港全岛封关启动,政策红利带动区域经济及旅游消费;游戏产业核心数据创新高,政策友好叠加出海发力,行业景气度持续提升。

昨日三大指数集体走强,沪指涨0.69%,收报3917.36点;深证成指涨1.47%,收报13332.73点;创业板指涨2.23%,收报3191.98点。沪深两市成交额达到18619亿。行业板块多数收涨,贵金属、电子化学品、电机、半导体、通信设备、能源金属、航运港口板块涨幅居前,医药商业、教育板块跌幅居前。

1、如何布局跨年行情

中金公司:如何布局跨年行情

11月中上旬上证指数创下年初至今高点后,近一个月呈现震荡整理态势,影响市场的短期因素偏多,前期调整可能已接近尾声,逢低布局“跨年”行情。配置上,逢低布局成长风格,红利风格注重阶段性、结构性机会。

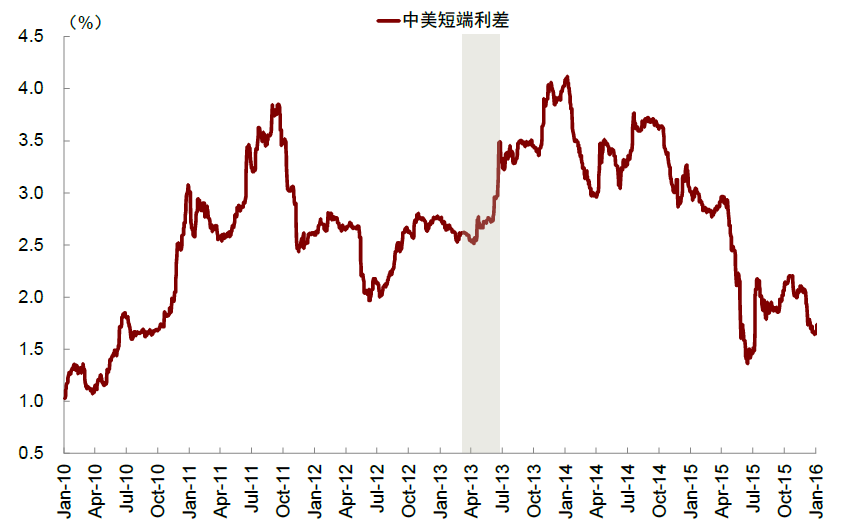

图表:2013年二季度,中国金融条件收紧,中美利差走阔

招商证券:跨年行情或拉开帷幕

多项信号显示,一轮经典的“跨年—春季”行情正在酝酿,并已徐徐拉开帷幕。一方面,2026年开年后各项工作有望提前发力,尤其是中央预算内投资有望加快落地;另一方面,当前已有重要机构投资者持续增持A500 ETF等宽基品种,为市场带来稳定增量资金。行业层面,应重点关注顺周期相关品种,其中尤其值得关注的包括工业金属、非银金融、酒店航空。赛道层面,建议重点关注国产算力、商业航天和可控核聚变。

中信建投:关注三条主线

短期A股波动主要受外部环境影响,如美股AI泡沫疑虑和日本央行加息,目前美股AI核心公司股价已经企稳,日本央行加息落地后续影响有限,A股有望和全球股市一起共振上行。岁末年初,A股行业配置关注三条线索:红利价值、布局景气、主题热点。

2、海南板块爆发

国泰海通:政策红利有望拉动区域经济发展

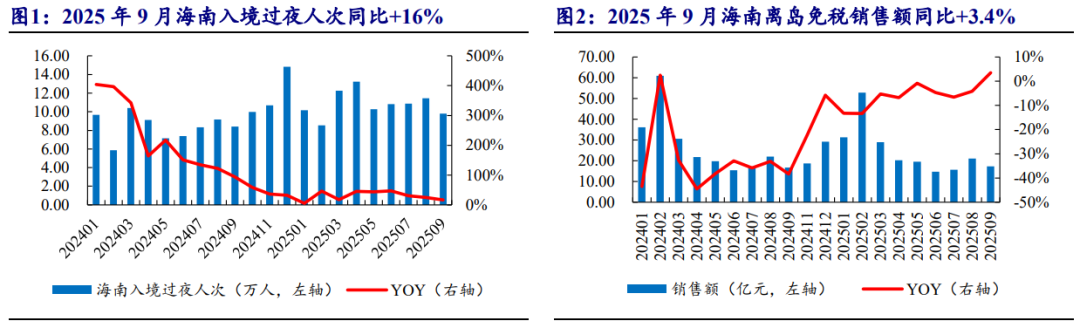

自2025年12月18日,海南自由贸易港正式启动全岛封关,实施以“‘一线’放开、‘二线’管住、岛内自由”为基本特征的自由化便利化政策制度。“零关税、低税率、简税制”将加速区域经济与相关产业发展,有望拉动客货流动。

开源证券:海南自由贸易港全岛封关运作正式启动,海南全岛作为海关监管特殊区域,实施“一线放开、二线管住、岛内自由”的政策安排。制度层面降本增效将持续改善经营主体成本结构,提升货物贸易自由化与便利化水平,并增强市场活跃度。从消费端看,政策红利将进一步放大海南在旅游与消费领域的吸引力,有利于带动旅游消费及相关零售业态扩容升级。

西南证券:18日,海南自由贸易港正式启动全岛封关运作。目前相关金融配套准备工作已全面就绪,将为封关运作提供有力支撑,助力海南打造成为引领我国新时代对外开放的战略高地。

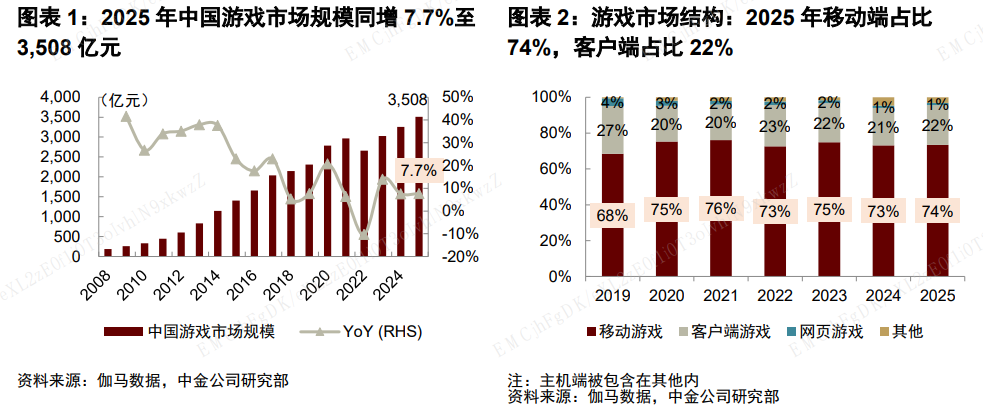

3、游戏产业多项数据创新高

12月19日,2025中国游戏产业年会在上海召开。此次大会上发布的《2025年中国游戏产业报告》显示,中国游戏产业实现稳步增长,核心数据均创历史新高。2025年,国内游戏市场实际销售收入预计达3507.89亿元,同比增长7.68%;用户规模增至6.83亿,同比增长1.35%。

中金公司:政策友好,出海竞争力凸显

政策端围绕游戏出海、产业发展、促消费提供支持。国家层面,“十五五”规划建议首次提出引导规范网络游戏健康发展,此前国务院亦提出促进游戏、电竞及其周边衍生品等消费。版号方面,进口版号连续14个月发放,国产版号年内发放数量同比增长显著,印证政策友好环境并提供游戏供给端支撑。

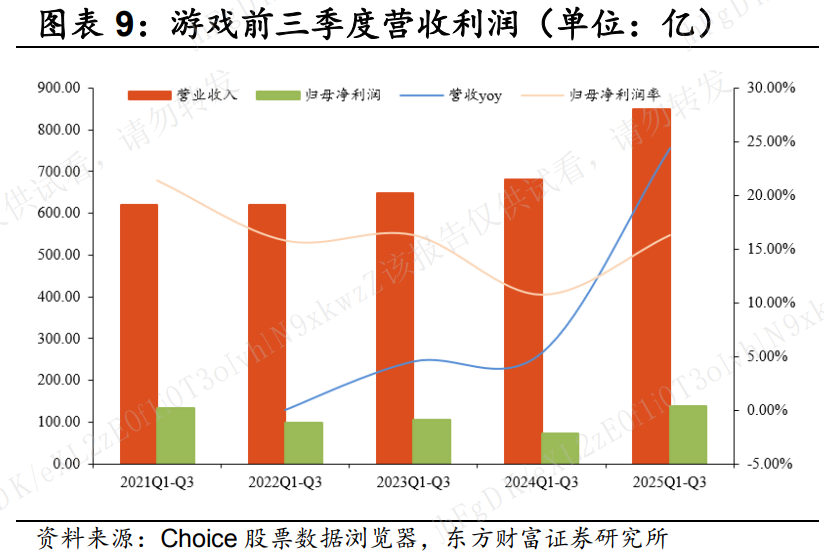

东方财富证券:游戏行业景气度持续

游戏基本面强劲。2025年第三季度,传媒(申万)行业实现营业收入1,326.51亿,同比增长8.98%,归母净利润103.16亿,同比增长57.23%。受爆款产品驱动,游戏产品的生命周期更长游戏净利润增长延续性也较强,出版行业受所得税政策影响也有一定回升。

太平洋:游戏行业稳步增长

2025年游戏行业稳步增长,小程序和电竞游戏为行业贡献亮眼增量。同时,受益于“SLG+X”品类红利,策略类(含SLG)游戏持续发力,在海外收入前100中的占比进一步提升,有效驱动自研移动游戏海外市场收入增长。关注未来AI技术持续突破,带来游戏公司研运效率提升和游戏玩法升级,以及多家公司储备新游上线节奏及上线后表现。