3月20日晚,舍得酒业披露2025年年报,财务数据显示,公司2025年实现营收44.19亿元,同比下滑17.51%,同期归属于上市公司股东的净利润为2.23亿元,同比下降35.51%;截至2025年末,公司经营活动现金流净额为-5.23亿元,同比增长26.08%。

对于业绩下滑的原因,舍得酒业指出,2025年,白酒行业整体仍处于深度调整期,市场竞争加剧,消费动力不足,产业下行压力增大,白酒产品销售持续承压;当前,白酒需求短期不及预期。就当前白酒上市公司披露的业绩预告来看,多数酒企2025年业绩处于下滑态势。

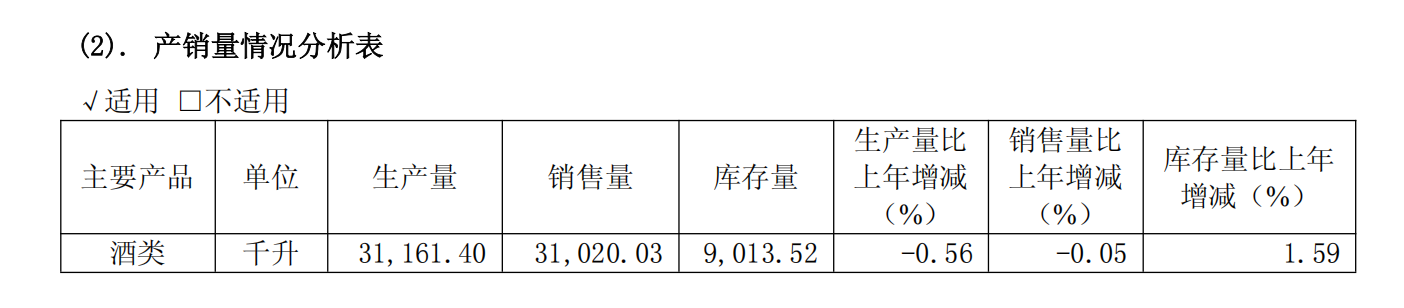

2025年产销量均同比微降中高档酒降幅较高、普通酒营收微增

白酒行业承压背景下,舍得酒业的产销量也处于下滑态势。

财务数据显示,舍得酒业2025年实现生产量3.12万千升,同比下滑0.56%,同期销量为3.10万千升,同比下滑0.05%;同期库存量为9013.52千升,同比增长1.59%。

来源于舍得酒业2025年报

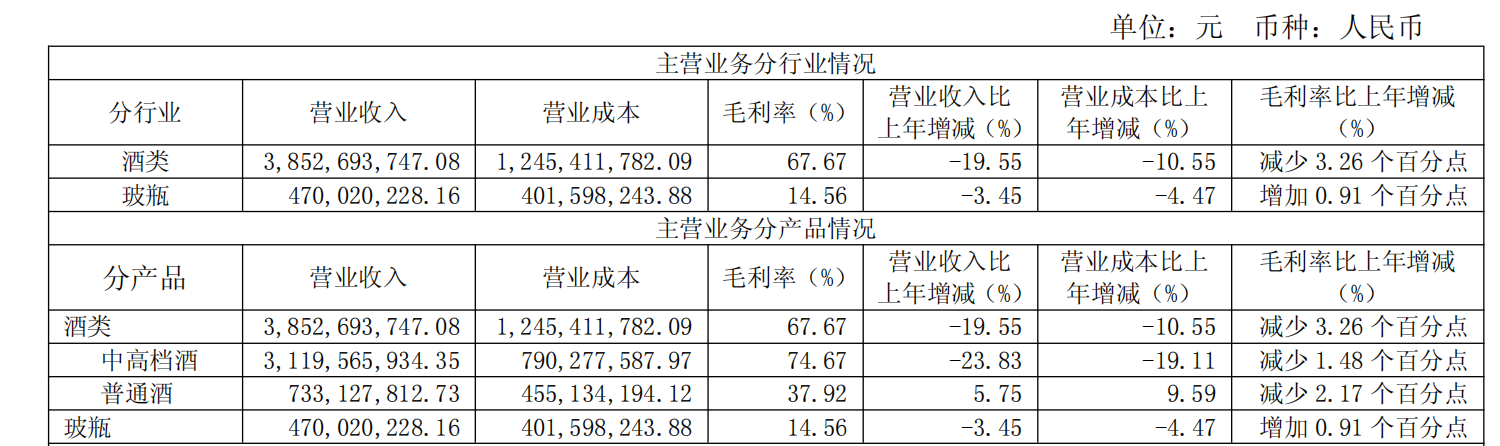

分产品来看,舍得酒业中高档酒2025年实现营收31.20亿元,同比下滑23.83%,该系列产品毛利率达74.67%,毛利率比上年减少1.48个百分点;同期普通酒实现营收7.33亿元,同比增长5.75%,毛利率为37.92%,相比上一年减少2.17个百分点;此外,玻瓶实现营业收入4.7亿元,同比下滑3.45%,毛利率为14.56%,增加0.91个百分点。

来源于舍得酒业2025年报

对比销量微降来看,公司业绩的下滑更多体现在中高档酒的价格下跌方面。公司高管此前也对投资者强调“特别是次高端产品消费需求仍待恢复”。事实上,这也是白酒行业共同面临的挑战,据《西南酒价》数据,2025年,包括飞天茅台、第八代五粮液等在内的高端白酒产品价格多处于下滑态势。

白酒行业分析师对南都湾财社记者表示,中高端白酒价格下跌的原因,主要是受供需关系的影响,从需求端来看,消费整体较为疲软背景下,消费者更趋于理性,更多追求性价比,叠加商务场景尚在恢复期等,导致中高端白酒价格下跌;从供给侧来看,库存高企、电商促销补贴等,导致部分白酒商家不得不促销回笼资金。

在白酒产品下滑背景下,不少酒企都推出稳价策略。舍得酒业也表示,在老酒战略上,公司坚持“稳价格、控库存、强动销”核心原则,适度控制发货,积极支持经销商进行库存消化,稳定市场价格,保持市场和经销商良性运转。

行业挤压式存量竞争加剧,2026年要怎么做?

舍得酒业在年报中表示,当前,白酒需求短期不及预期,白酒消费逐步进入理性时代,消费价位呈现出明显的分化趋势,行业挤压式存量竞争不断加剧,市场份额加速向优势产区、优势企业、优势品牌集中,白酒企业需从品类创新、品牌建设、市场营销、文化传播等多维度向新而行,方能在激烈竞争中保持活力与优势。

在上述行业背景下,对于2026年的经营规划,舍得酒业表示,公司将保持战略定力,坚持以老酒战略为基石,推动多品牌矩阵战略、年轻化战略和国际化战略齐头并进,并不断进化,继续实施生产系统的智能化升级改造,持续完善生态产业链,提升老酒品质;持续围绕“FC2M、生态、科创、FES、东方生活美学”等工作重点和“强基、破局、再出发”的工作主题,强化核心竞争力,打好关键战役。

渠道方面,值得注意的是,舍得酒业电商渠道表现相对较好。数据显示,2025年舍得酒业电商渠道实现销售收入6.04亿元,同比增长35.46%。舍得酒业表示,公司持续加强互联网营销渠道建设,持续提升运营能力,通过增加分销渠道建设,让更广泛的人群通过互联网的多种平台接触和购买舍得、沱牌系列酒;持续优化产品结构,构建互联网营销产品矩阵,推出更多具有流量的网红级大单品;持续优化运营模式,对消费者引流及效果投放进行精细化管理,提高市场声量和占有率。

值得一提的是,舍得酒业披露年报的同时,公司发布了2025年度利润分配方案,拟每10股派发现金红利3.10元(含税),合计拟派发现金红利1.02亿元(含税),占公司2025年度归属于上市公司股东净利润的比例为45.67%。