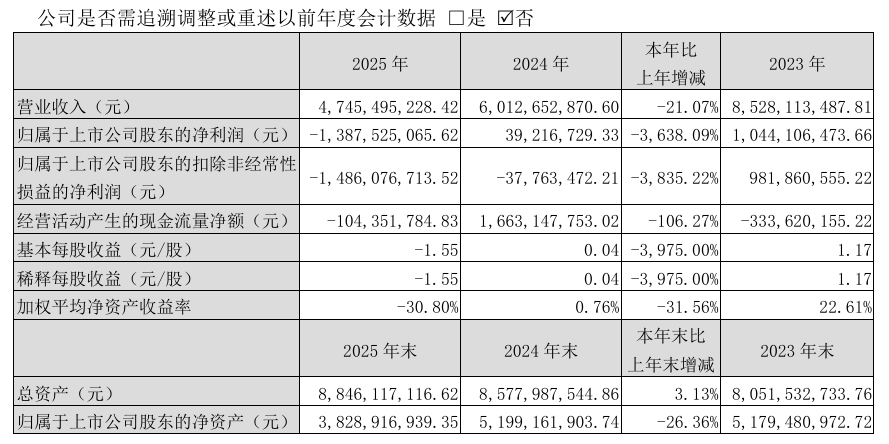

3月20日,山东海化(000822)公布2025年年报,公司营业收入为47.5亿元,同比下降21.1%;归母净利润亏损13.9亿元,同比下降3638.1%;扣非归母净利润自去年同期亏损3776万元变为亏损14.9亿元,亏损额进一步扩大;经营现金流净额为-1.04亿元,同比下降106.3%;EPS(全面摊薄)为-1.5501元。

其中第四季度,公司营业收入为11.8亿元,同比下降1.0%;归母净利润自去年同期亏损1.33亿元变为亏损9.91亿元,亏损额进一步扩大;扣非归母净利润自去年同期亏损1.74亿元变为亏损10.6亿元,亏损额进一步扩大;EPS为-1.1076元。

截至四季度末,公司总资产88.46亿元,较上年度末增长3.1%;归母净资产为38.29亿元,较上年度末下降26.4%。

山东海化股份有限公司的主营业务是纯碱、烧碱、溴素、氯化钙、小苏打等产品的生产和销售。

公司在2025年度报告中提到,主要原材料的采购模式维持不变,仍以直采为主,且未发生重大变化。原盐、石灰石和无烟煤的采购额占采购总额的比例分别为38.65%、24.34%和19.21%。

公告显示,营收同比下滑21.07%,净利润大跌主要是主导产品纯碱量、价齐跌,产品毛利也被严重挤压。行业产能扩张、下游玻璃需求回落,市场供大于求,价格震荡下行。纯碱在收入占比 67.82%,为第一大收入来源。2025 年纯碱均价同比下降 32%,收入同比减少26.31%,是营收下滑主要原因。纯碱毛利率仅3.30%,同比减少9.51个百分点,毛利大幅缩水。

除此之外,核心产品收入全面下滑,原盐价格因需求下降和新产能释放而下行,石灰石也价格受到建筑和水泥行业需求减弱的影响。氯化钙收入同比减少42.69%,其他化工产品同比减少9.39%,仅烧碱、小苏打小幅增长,但无法对冲纯碱下滑带来的影响。

成本方面,营业成本虽然也同比减少16.11%,但降幅低于营收21.07%的降幅,成本摊薄效应弱。销售费用同比增加39.22%,主要是因为液氯处置费增加。财务费用同比大增326.28%,主要来源是借款增加利息上升。

另外,本年度还面临着大额资产减值计提。本期计提资产减值损失 11.99 亿元,主要为固定资产减值,直接影响利润表现。子公司氯碱树脂双氧水业务不及预期、纯碱装置改造等导致资产减值。

来源:读创财经