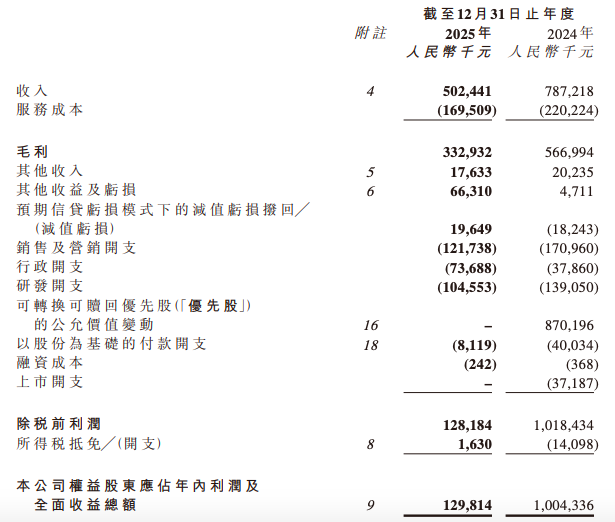

3月20日,嘀嗒出行(02559)(股份代号:02559)发布截至2025年12月31日止年度业绩公告。报告期内,公司收入为5.02亿元,较2024年同期的7.87亿元下降36.3%。毛利为3.33亿元,较2024年的5.67亿元下降41.3%;毛利率由上年的72.0%降至为66.3%。净利润为1.3亿元,较上年的10.04亿元下降87.1%;经调整净利润为1.38亿元,较2024年的2.11亿元下降34.7%。

成本端,公司服务成本同比下降 23.0% 至1.70亿元,销售及营销开支同比减少28.8%至1.22亿元,研发开支同比下降24.8%至1.05亿元。

从业务细分看,嘀嗒出行提供出行相关服务收入4.88亿元,同比锐减35.8%。作为公司收入的绝对核心(占比97.1%),该项业务的萎缩直接拖累了整体业绩。公司解释称,主要由于出行服务行业竞争加剧,尤其是网约车低价产品的激烈竞争,导致顺风车完单量显著下降。

2025年,嘀嗒出行顺风车的整体交易额度减少至45.11亿元,顺风车订单量达7650万单。

2025年,嘀嗒出行提供出行相关服务的毛利率由上年的71.5%减少至65.6%,主要由于完单量下降导致提供出行相关服务的收入大幅减少。然而,营运及维护服务费的固定成本部分并无随着订单量下降而大幅减少。

其次,嘀嗒出行提供广告及其他服务收入0.15亿元,同比骤降46.7%。公司归因于品牌类的公司客户的广告预算因宏观经济条件而不断减少。

嘀嗒出行在管理层讨论与分析中提到,公司的收入主要来自向在公司平台提供顺风车搭乘服务的私家车车主收取服务费。截至2025年12月31日,嘀嗒出行在全国366个城市提供了顺风车服务,平台累计拥有约21百万名认证的私家车主。为了应对市场变化,公司在2025年推出聚合打车业务,进一步丰富出行场景,增强用户选择弹性。公司也通过AI能力提升行程安全保障,强化反作弊监测机制。

在财务报表附注中,2025年其他收益为6630万元,较2024年的470万元显著增加,主要由于投资于优信有限公司的公允价值变动收益增加。流动资产净值为13亿元,相较于2024年的11亿元有所增加。整体来看,公司的出行相关服务收入大幅下降,广告及其他服务收入也因宏观经济条件减少。

读创财经注意到,嘀嗒出行2024年公司权益股东应占利润高达约10.04亿元,同比增长234.35%,但这一数字并非全部由主营业务贡献,而主要得益于优先股公允价值的显著变化。财报附注中显示,2024年优先股的公允价值变动显著增加315.8%至8.7亿元,成为公司利润增长的主要驱动力。

资料显示,嘀嗒出行是北京畅行信息技术有限公司于2014年创立的互联网出行平台,专注打造“真的顺风车+智慧出租车”,满足用户的美好出行需求。公司于2024年6月28日在港交所上市。

二级市场上,嘀嗒出行受业绩拖累,股价表现低迷。公司发行价为6港元,截至3月23日最新股价为1.42港元,较2025年9月30日阶段高点4.35港元已跌超六成,相较于发行价已跌超七成。其最新总市值为14.5亿港元。

来源:读创财经