美国作为全球最大的经济体,其经济增长主要依靠居民消费来拉动。相关统计数据显示,2025年美国GDP总规模为30.8万亿美元,其中居民消费为25.12万亿美元,占总规模的81%。由此可见,消费成了美国经济增长的内生驱动,而居民收支的变化很大程度决定了消费的动能前景。从收入角度看,居民的薪资及投资为主要的收入来源并影响消费预期;而从支出角度看,居民存款和消费信贷的情况则通过消费行为来反映消费的强弱,物价水平则影响支出的能力。

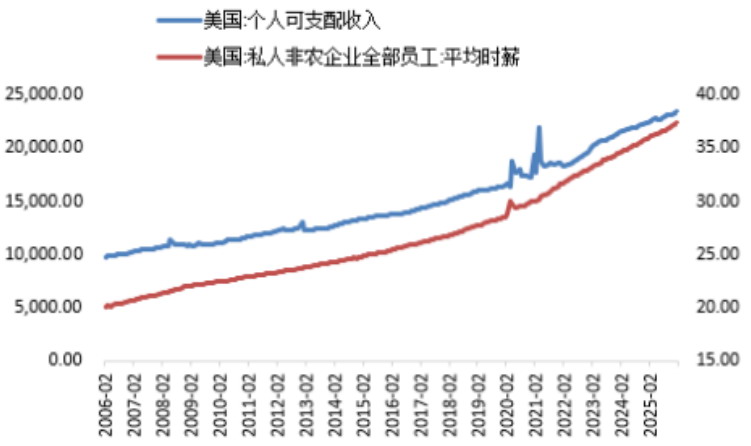

图为美国个人可支配收入与薪资水平(单位:十亿美元、美元)

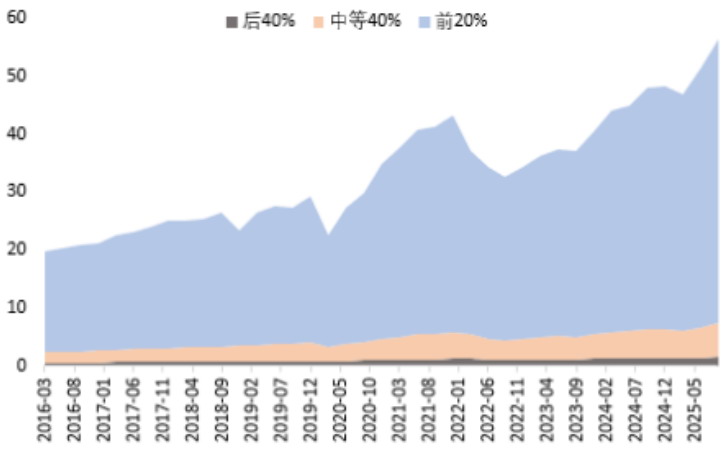

图为美国不同群体持有的股票及基金规模(单位:万亿美元)

著名经济学家凯恩斯的绝对收入假说认为,当期可支配收入是消费的核心决定因素,短期消费水平主要取决于当期可支配收入。收入增加时消费随之上升,但消费增速慢于收入增速,表现为边际消费倾向递减规律。过去分析证明,美国居民的薪资及投资收入主要影响消费预期,还会形成自我强化机制,进一步放大消费预期影响。

根据美国经济分析局公布的数据,截至2026年1月,美国个人可支配收入为23.47万亿美元,相较20年前增幅为141.2%,美国非农人口平均时薪增长水平与个人可支配收入同样保持稳定上涨,但过去20年累计增幅仅为86.2%,低于个人可支配收入的增幅。美国居民薪资占家庭可支配收入约70%,是日常消费(衣食住行、服务)的直接资金来源。薪资增长直接提升当期购买力,更强化“未来收入可持续”的预期;反之,薪资停滞或失业风险上升,会立即触发预防性储蓄、压制消费意愿。

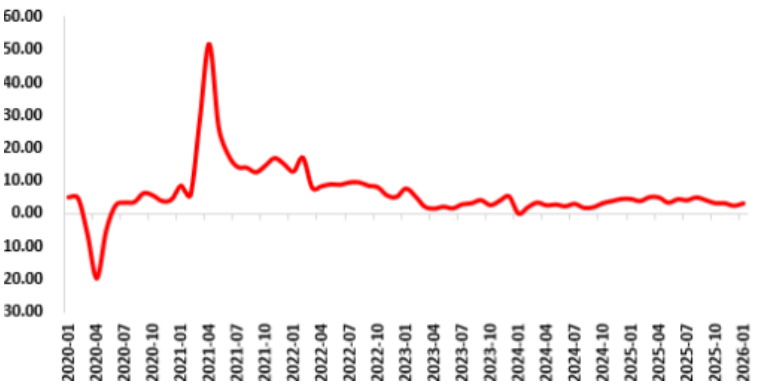

图为美国零售销售额同比增速(单位:%)

通常情况下,当国家经济健康发展时,居民薪资收入和个人可支配收入增速相当。但过去20年中,受次贷危机、疫情等冲击,美联储和政府等采取非常规手段来托底经济,导致财富进一步向少数富人集中,引发贫富差距进一步扩大,消费的“K型分化”亦在加剧。具体表现为,越来越多企业通过产品结构、门店或提供更多高端服务来吸引高收入人群来消费。

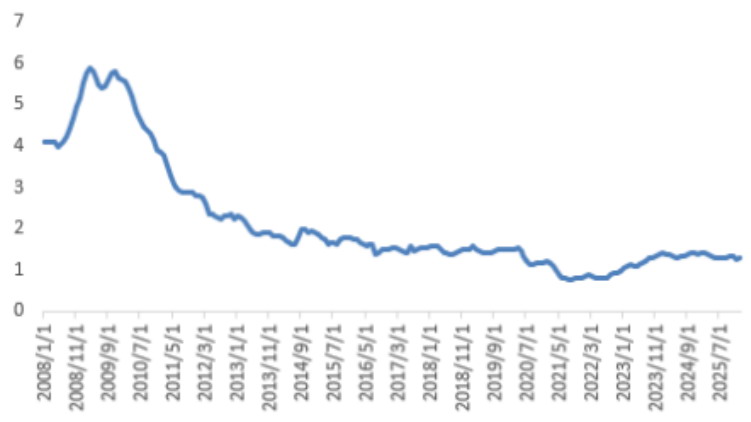

图为美国信用卡拖欠率总体保持偏低水平

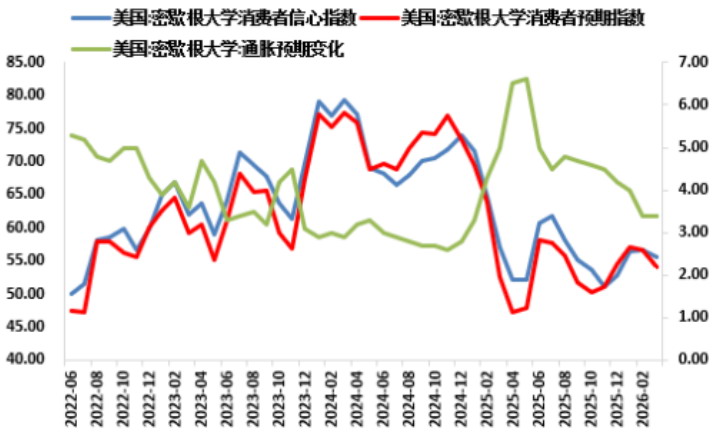

图为美国消费者信心受到高通胀预期的影响

高端消费除了薪资收入,需要更多财富增值带来的收入支撑。美国家庭资产中,股票、基金、房产等占比超60%,投资收入(资本利得、股息、租金)是高收入群体的核心收入来源。一般来说,富裕阶层会主动增配股票及基金,贫穷阶层中,地产及汽车等耐用品占总资产比重更高。这是由于资产价格上涨带来“账面财富增值”,居民认为“终身资源增加”,进而提升消费预期、扩大即期消费。

根据美联储数据,自2020年以来,美国收入前20%的群体持有的股票及基金规模扩张速度加快,与其他阶层的人群收入分化更加显著。

从过往经验看,美国居民长期处于“低储蓄率、高消费”的模式中。2020年以来,美国政府推出多轮财政刺激计划(《CARES法案》《2021年美国救助计划》等),向居民发放大量转移支付收入,同时由于消费场景受限导致支出减少,使得居民可支配收入与支出的差值扩大,形成超额储蓄。超额储蓄对居民消费的修复有重要作用,在2020年年初至2021年年末的积累期,美国零售消费迎来高速增长,高峰期同比增速超过50%。2022年以后,美国财政刺激退坡,居民超额储蓄进入消耗期,消费增速随之迅速放缓。目前,居民储蓄对消费的“安全垫”与韧性调节器作用仍然显著,特别是在中高收入阶层。但在疫情影响逐步消散后,更多存款转向权益市场,消费增速总体保持上升。但若美国经济承压,居民储蓄的增加将产生负面影响,主要是不确定性(如通胀、高利率、失业风险)上升时,居民会提高储蓄率、减少消费,形成防御性储蓄向消费收缩的负向循环。

当经济危机出现时,居民资产负债表快速恶化,央行往往会通过下调利率水平,引导融资成本降低来提振居民消费和投资信心;在经济运行稳定时,消费信贷规模和信用卡消费情况能更直观地反映居民的消费情绪。这是因为信贷宽松时(低利率、易获批),消费快速扩张;信贷收紧时(高利率、风控加强),消费增速骤降。美国车贷、房贷拉动耐用品与住房消费长期占GDP70%左右,2025年美国消费信贷规模为4.6万亿美元,信用卡、车贷、学生贷为主要信贷方向。消费信贷对消费扩张有核心驱动作用,但其中累积的债务风险亦不可忽视。

2020年以来,美国以消费从“扩张”转向“高收入驱动、低收入收缩”的“K型分化”,总需求抗风险能力显著下降。经过2022年年初以来多次加息继而降息后,美国联邦利率保持在3.5%~3.75%,但美国CPI仍高于2%的目标水平,这在一定程度上限制了美联储政策持续宽松的空间,进而对居民消费的意愿形成抑制。高物价侵蚀实际收入后,货币的实际购买力降低,即便后期通胀回落,价格绝对水平已永久性上移,居民消费能力难以快速修复。(作者期货投资咨询从业证书编号Z0016628)