受地缘冲突持续升级影响,市场风险偏好承压。行业方面,上周周期板块表现较差,有色金属、基础化工、钢铁等行业跌幅居前,通信和银行板块上涨。

通胀风险压制宽松预期

美以伊冲突持续胶着,霍尔木兹海峡航运受阻,原油价格高位震荡,通胀预期持续升温,市场对美联储降息的预期大幅下修,流动性收紧预期进一步施压全球风险资产。美联储3月议息会议“按兵不动”,尽管点阵图显示2026年和2027年各有1次降息,与去年12月的点阵图一致,但本次会议整体释放出“鹰派”信号。议息声明措辞变化不大,对就业市场的表述由“失业率显示出一些稳定的迹象”调整为“近几个月失业率基本保持不变”,同时强调中东局势的影响,新增“中东事态发展对美国经济的影响尚不确定”。从经济预测来看,美联储上调2026年经济增速和通胀预测,并上调长期联邦基金利率预测。经济增长方面,美联储将2026年、2027年、2028年实际GDP增速分别上修0.1、0.3、0.2个百分点。通胀方面,2026年、2027年PCE同比分别上修0.3和0.1个百分点至2.7%和2.2%,核心PCE同比分别上修0.2和0.1个百分点至2.7%和2.2%,2028年通胀预期维持不变。长期联邦基金利率预测从3%小幅上调至3.1%。鲍威尔表示,在看到通胀改善之前,不会考虑降息,并证实美联储内部已经开始讨论“下一步是否加息”。

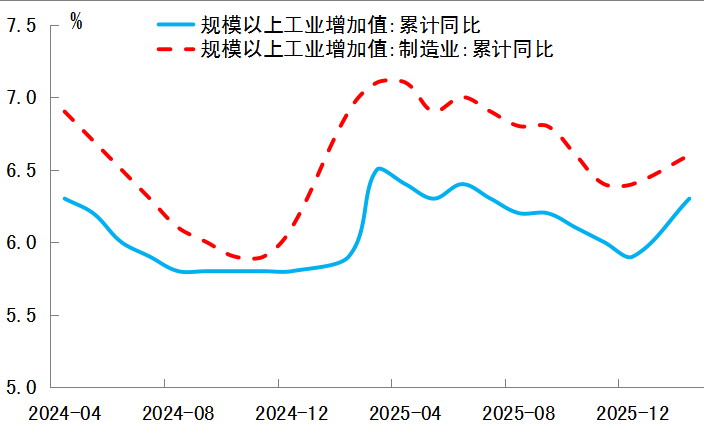

图为工业增加值和制造业增加值累计同比走势

当前油价持续上行使得通胀风险大幅抬升,美联储面对两难局面,短期只能保持观望,对降息更为谨慎,降息路径将依托后续经济数据而定。据“CME美联储观察”,2026年将不再降息,2027年首次降息也推迟到9月。当前降息预期对通胀风险的计价已较为充分,后续主要关注美以伊冲突的持续时间。

国内经济回暖信号明确

当前外部环境复杂多变,市场信心受到扰动,但国内经济回暖信号逐步显现,为A股市场提供了坚实的基本面支撑。

第一,工业生产显著回升,新动能引领产业转型升级加速推进。1—2月工业增加值同比增长6.3%,较去年12月提高1.1个百分点。装备制造业增加值同比增长9.3%,高于整体工业增速,增加值占比提升至33.5%。产业结构持续向高端化演进,1—2月高技术制造业增加值同比增长13.1%,对规模以上工业增长贡献率达31.5%,高端化、智能化、绿色化制造成为工业增长核心引擎。服务业在春节因素与促消费政策发力的共同作用下实现较快增长,1—2月服务业生产指数同比增长5.2%。

第二,固定资产投资增速由负转正,1—2月全国固定资产投资(不含农户)同比增长1.8%。基础设施投资同比增长11.4%,较2025年全年加快10.8个百分点,“两重”项目建设正在加速落地形成实物工作量。制造业投资受传统产业改造、新兴产业扩容带动稳步回升,制造业投资同比增长3.1%,比2025年全年加快2.5个百分点。高技术产业投资同比增长5.1%,高于全部投资增速3.3个百分点,充分体现创新驱动与新质生产力发展成效。

第三,消费市场回暖,1—2月社会消费品零售总额同比增长2.8%,较去年12月提高1.9个百分点。服务消费加速释放,服务零售额同比增长5.6%,春节假期延长及居民出行意愿提升,带动旅游、餐饮、休闲等服务消费快速增长。我国经济实现良好开局,既源于经济结构优化与新动能培育的内生动力,也得益于内需刺激政策的有效发力,中国经济的强韧性将持续支撑市场预期。

短期看,地缘冲突持续推升油价与通胀预期,美联储降息预期延后,全球风险偏好承压,国内市场受外部不确定性及流动性预期压制出现调整。但国内经济韧性持续凸显、政策托底效应逐步释放,经济内生动能稳步修复,为市场提供长期向好基础,股指在震荡整固后有望重拾升势。(作者单位:申银万国期货)