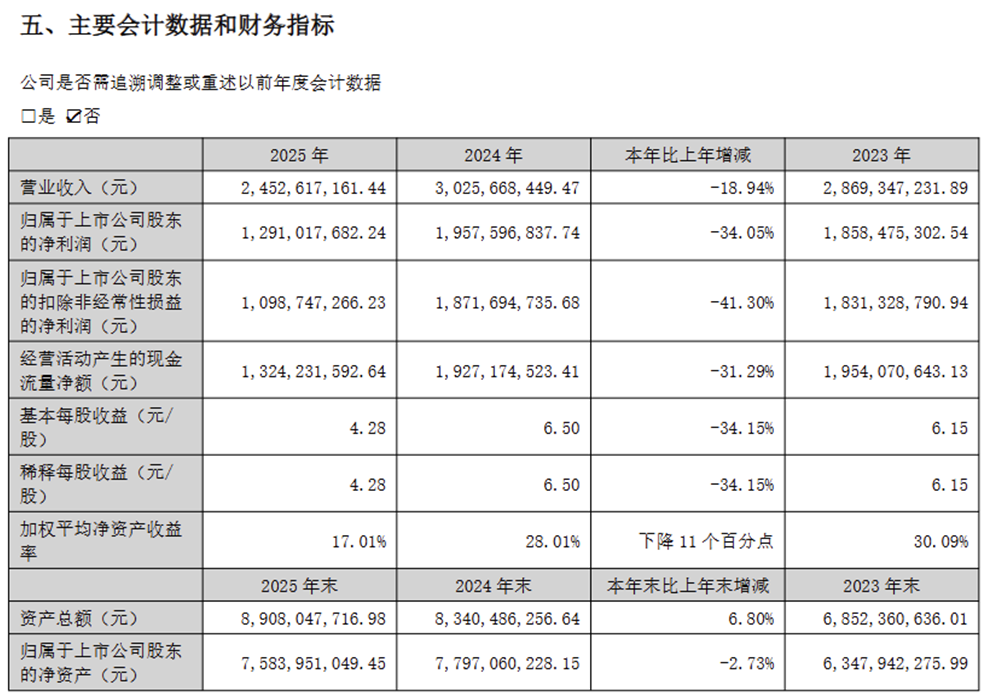

3月19日,国内医美龙头爱美客(300896.SZ)发布2025年年度报告,业绩显著不及市场预期。2025年,公司实现营业收入24.53亿元,同比下降18.94%;归母净利润12.91亿元,同比下降34.05%。

这份财报也是公司上市以来首度交出营收、利润双双下滑的成绩单,为2020年上市以来首次年度营收与净利润同步下滑。

曾依靠“嗨体”等明星产品实现高速增长的爱美客,如今已走到重要转折点:核心业务增长见顶、增长承压明显,而依靠外延并购与新品管线寻求突破的转型之路,仍面临诸多不确定性。

业绩倒车,宏观环境致使大幅波动?

从2025年财报数据来看,爱美客业绩下滑态势十分突出:全年实现营业收入24.53亿元,较2024年的30.26亿元同比下降18.94%;归母净利润12.91亿元,同比大幅下滑34.05%;加权平均净资产收益率由28.01%降至17.01%,经营活动产生的现金流量净额同比降幅也达到31.29%。

图片来源:爱美客2025年度报告

针对多项核心指标大幅变动,爱美客在财报经营分析中将原因归结为宏观环境与行业竞争格局变化,并表示国内医美行业已进入快速发展与深度调整并存的新阶段,正从粗放式规模扩张转向高质量精细化发展。

事实上,当前医美行业正处于持续的市场规范整治周期,叠加技术快速迭代、终端消费热情有所降温等多重因素,行业整体增长动能偏弱。一旦企业难以维持原有竞争优势,业绩便容易出现明显回落。

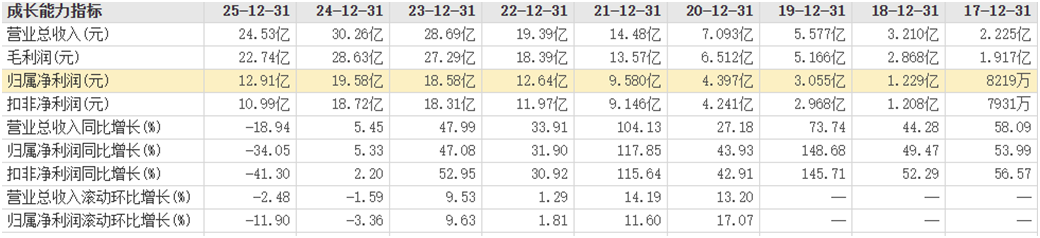

这一趋势在爱美客近年的业绩轨迹中体现得尤为清晰。2017~2024年,公司营业收入从2.22亿元攀升至30.26亿元,归母净利润也从0.82亿元增长至19.58亿元,复合增速亮眼。尤其是2021年,爱美客营收同比增幅超100%,净利润增速更是突破115%,市值也随之创下历史高点。

图片来源:东方财富网

但2024年成为爱美客增长的重要转折点,当年营收与净利润增速分别回落至5.15%和1.39%,尽管仍维持正增长,但增长势头已明显放缓。而2025年的业绩数据,则彻底扭转了此前的增长趋势,正式宣告爱美客进入增长失速阶段。

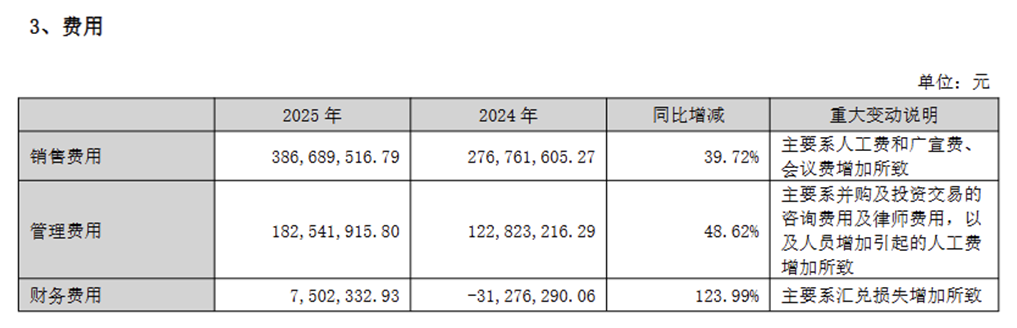

颇具反差的是,在核心产品销量大幅下滑的背景下,爱美客的销售费用反而呈现逆势上涨态势。2025年公司销售费用达3.86亿元,同比增长39.72%,爱美客直言主要系销售人员增加引起的人员费用增加及销售业务相关的会议费、广告宣传费增加所致。这也从侧面反映出,爱美客正通过加大营销投入试图稳住市场份额,可从最终业绩来看,高额投入并未转化为有效增长,投入产出效果明显不及预期。

图片来源:爱美客2025年度报告

主力产品失速,行业竞争白热化

究竟是什么让爱美客陷入自上市以来首次业绩双降的困境?拆解年报不难发现,产品结构单一、爆款红利消退、行业竞争白热化共同击穿增长底线,叠加并购布局遇阻,公司增长逻辑遭遇根本性挑战。

曾几何时,嗨体是爱美客的绝对增长引擎,凭借颈纹修复赛道的独家优势长期占据细分市场主导地位,一度撑起公司过半营收,成为资本市场追捧的“印钞机”。但随着行业供给爆发与竞品入局,这一优势快速瓦解。

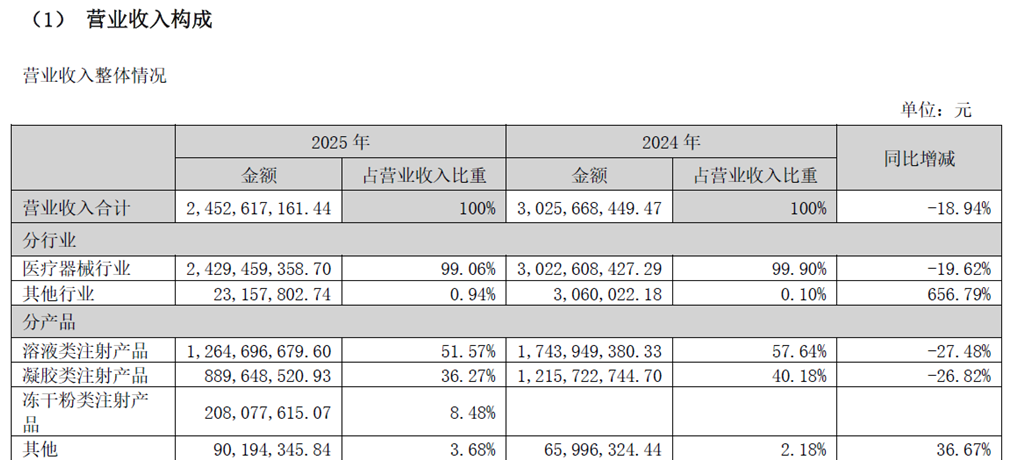

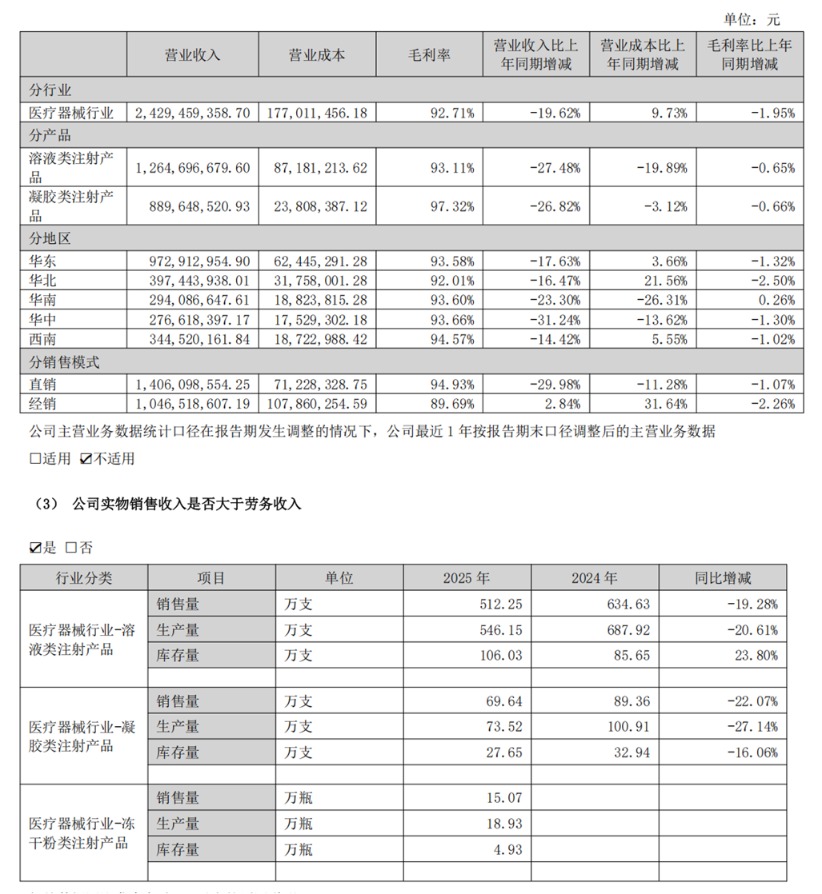

从产品表现看,公司营收高度依赖溶液类与凝胶类注射产品,二者合计贡献近九成收入,2025年均出现大幅下滑:以嗨体为核心的溶液类注射产品:营收12.65亿元,同比下滑27.48%,销量同比下降19.28%;以濡白天使、逸美为核心的凝胶类注射产品:营收8.90亿元,同比下滑26.82%,销量同比下降22.07%。

图片来源:爱美客2025年度报告

据媒体报道,2024年华熙生物“润致?格格”上市,直接打破嗨体在颈纹市场的垄断格局;叠加2025年国家药监局获批超50张医美三类械证,仅玻尿酸类就达25张,牌照稀缺红利消失,行业进入红海价格战,爱美客核心产品被迫让利,医疗器械行业综合毛利率同比回落1.95个百分点。同时,居民医美消费趋于理性、客单价下滑,进一步压缩销量与盈利空间。

公司试图以冻干粉类注射产品打造第二增长曲线,2025年该品类实现营收2.08亿元,表现相对亮眼。但该业务规模尚小,短期难以对冲核心品类下滑缺口,能否扭转业绩颓势仍待观察。

图片来源:爱美客2025年度报告

豪赌韩国REGEN:国际化还是接盘侠?

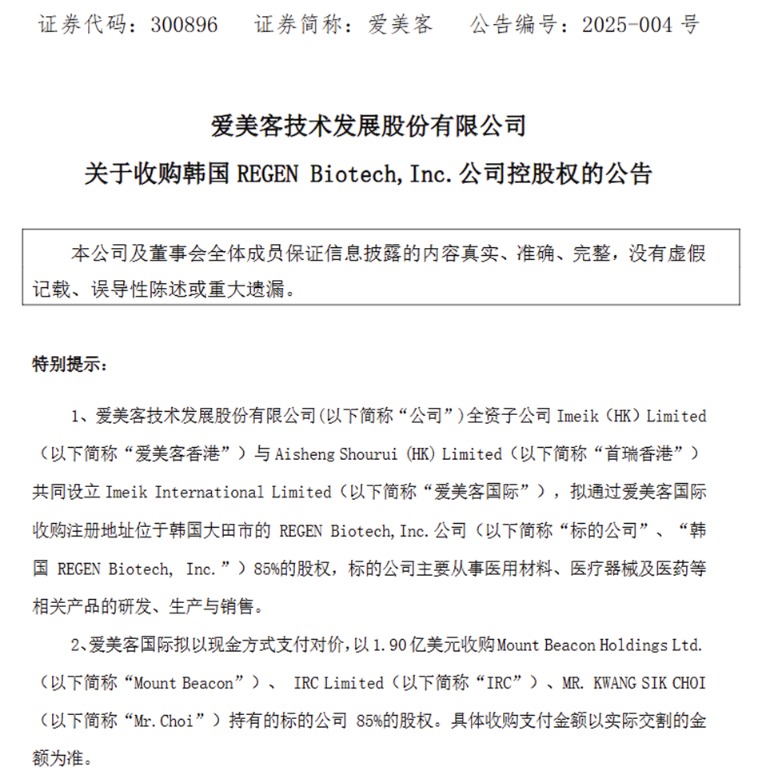

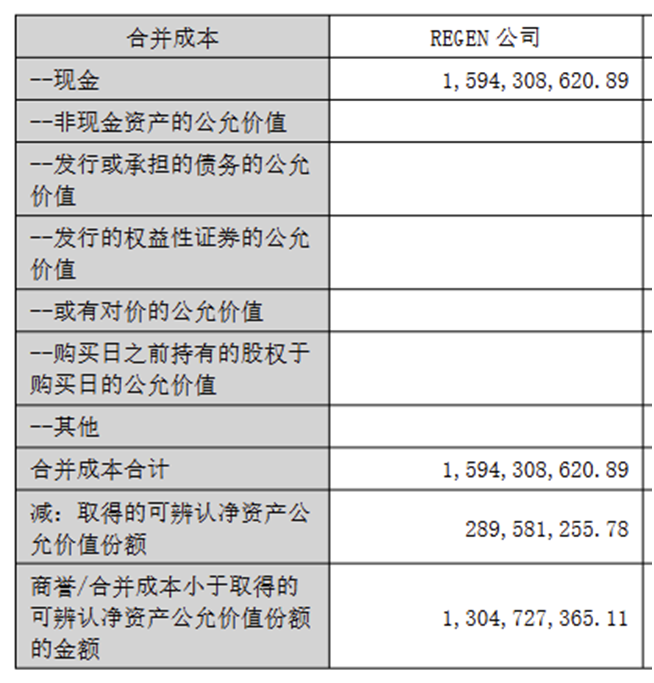

面对国内市场彻底触及增长瓶颈,爱美客将突围希望寄托于出海布局,而核心动作便是大手笔跨境并购。2025年3月,爱美客董事会正式审议通过收购韩国REGEN Biotech,Inc.控股权的相关议案,这笔重磅收购于当年年末完成合并,也直接让公司商誉迎来飙升。

图片来源:爱美客官网公告

从收购初衷来看,爱美客瞄准的正是REGEN旗下两款核心产品——AestheFill聚乳酸面部填充剂与PowerFill聚乳酸身体填充剂,显然是想复刻当年“嗨体”横扫细分市场的成功路径,将这两款海外产品引入国内,打造新的业绩增长引擎。

但这份高溢价收购背后,潜藏的风险早已暗流涌动,超过13亿元的高额商誉,无疑是一把高悬头顶的达摩克利斯之剑:倘若后续海内外业务整合进度不及预期,或是两款产品进入国内后出现水土不服、市场反响惨淡,巨额商誉减值风险将直接重创公司业绩,成为难以承受的财务包袱。

图片来源:爱美客2025年度报告

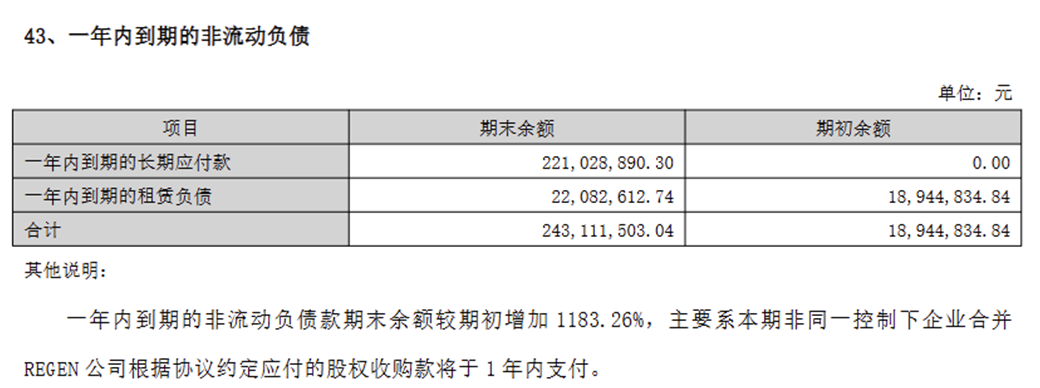

除了商誉隐患,这笔收购还持续加重了爱美客的财务压力。财报数据显示,2025年末公司长期应付款达2.21亿元,核心成因正是此次跨境收购相关款项,这部分新增负债会进一步挤占公司现金流,直接抬升公司未来的整体财务负担。

而现金流层面的危机已经显现,2025年爱美客经营活动产生的现金流量净额仅为13.24亿元,同比大幅下滑31.29%,直观反映出公司终端回款速度放缓、回款压力持续加大,现金流健康度明显下滑。

图片来源:爱美客2025年度报告

更棘手的是,这场看似瞄准海外优质资产的并购,还暗藏着一颗尚未引爆的法律地雷,直接卡住了核心资产的变现路径。REGEN旗下的核心产品AestheFill,也就是市场俗称的“童颜针”,其在中国大陆地区的独家经销权存在重大权属争议,原独家经销商达透医疗器械(上海)有限公司(江苏吴中子公司)与爱美客就此争执不下,相关纠纷至今没有明确定论。只要这一法律争议未彻底解决,爱美客就无法顺利接手这款核心产品的国内运营权,想要借助其实现业绩增长的计划,始终笼罩在巨大的法律不确定性之下。

图片来源:爱美客官网公告

归根结底,爱美客眼下的多重困境,并非单一企业的经营失误,而是整个国内医美行业从蓝海彻底转向红海竞争的典型缩影。行业大环境早已变天,早年靠爆款单品躺赢的时代一去不复返,同质化竞争、消费理性化、市场饱和等问题全面凸显。

更严峻的是,医美行业监管正迎来前所未有的高压收紧态势,行业各类乱象持续被置于舆论聚光灯下,尤其是2025年央视“3·15”晚会,更是直接撕开了行业长期存在的遮羞布:以“外泌体”为噱头的三无医美产品泛滥市场、机构虚假宣传屡禁不止、套证生产、违规添加成分、夸大疗效以及“借台代打”等灰色操作被逐一曝光,全行业都面临着强监管下的洗牌与整改,这也让爱美客这类依赖传统医美注射产品的企业,面临着更大的经营与合规压力。

市场大环境下,爱美客已然无法延续过往的高速增长态势,不得不直面行业转型期的残酷阵痛。能否妥善化解与艾塑菲相关纠纷、打造出具备实打实支撑力的接续增长点,直接关乎这家医美龙头能否在行业洗牌新周期里,重新夺回核心竞争力,而前路依旧充满变数。